中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

热点:“养生热”与“中药材价格失控”今年最吸睛

从中医、中药两个关键词的百度指数波动情况来看,中医药消费区域特征分别与经济发达程度、人口总数以及中医药文化传承基础和生活方式相关。从关注热度看,2023年两个关键词的指数高峰出现在2023年7月10日,今年关注冬病夏治的人群翻倍增长,甘遂、延胡索、白芥子、透骨草等品种销售量在线上或线下出现阶段性上涨。这一现象说明,中医中药已成为民众最后一道“心理防线”,在经历过新冠疫情的恐慌后,使用中医药方法健康养生已成为一种自觉行为。

2023年,最为行业乃至全社会普遍关注的则是从6月开始的中药材普涨。中药材综合200指数年度涨幅达到29.09%,创下有史以来的最高年度涨幅纪录;6月单月涨幅达到30.61%,也创下非突发疫情背景下单月涨幅纪录。分析此轮中药材上涨带来的影响,则包括企业生产成本增加,民众用药成本增加;而药材价格普涨提升药农的种植积极性,可能导致产地盲目扩大生产,为接下来的价格下降埋入隐患。

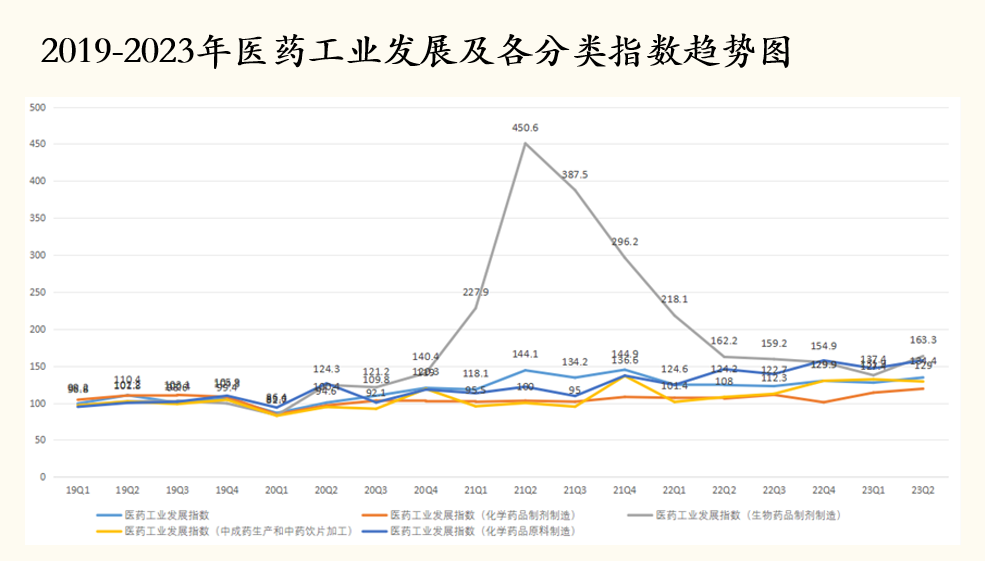

观察:中药工业景气度向好,但产业布局不均衡

来源: 中康研究院和中国企业评价协会联合发布指数

从中康研究院和中国企业评价协会联合发布的医药工业发展指数来看,2019-2021年,中成药生产和中药饮片加工行业在严控辅助用药、中药注射剂市场萎缩及疫情影响等三重影响下,较为低迷。进入2023年,受疫情放开需求增加和政策利好,2023二季度的中成药生产和中药饮片加工子行业发展指数达129.0,达历史较高位置。

虽然受到疫情冲击和原料涨价等影响,但中药工业政策红利释放,景气度向好。与此同时,也要看到,中药产业链布局不均衡,产销明显脱节。中药材产地供应商主要分布在其所供应的药材产区,其数量、规模,与区域产能、品种结构紧密关联。但中药工业布局不均衡,中成药工业主要聚集于吉林、广东、四川、和山东;中药饮片工业主要聚集于安徽(亳州)、广东、四川(成都)和河北(安国)。中成药特别是饮片原料对中间环节依赖度过高,产销直接对接未能真正实现。

此外,纵观中药材产业链各环节的平均收益,可以发现,药农是产业链金字塔底层,但收益低且极不稳定。农户自种随意性大,抗风险能力低下;中游环节经营风险加大,履约难,回款难,坏账率居高不下;下游环节的最大受益方是中成药工业,但长期以来,中成药工业无法很好反哺生产端。企业自建生产基地难过 “成本关”,导致这项工作难见大的成效。

趋势:数智化引领中医药生态闭环形成

国家不断加大对中医药的扶持政策,民众健康养生意识也在不断增强,而进入信息化时代后,“大数据+人工智能+移动工具+云计算”将彻底改变传统产业,也将改变延续5000多年的中医药行业,中医药生态闭环正在成为现实。

在药材种植(养殖)端,必须扶大扶强中药农业合作社,成为履约主体。以“政策+资本+产业”,融合向合作社主体聚拢,以订单农业、精准农业等方式,打造类似于“高丽参公社”、“农业协会”生态闭环组织,让源头产业获得稳定利润,奠定乡村振兴基础。

而药材流通端也正在不断去中心化,在乡村振兴政策落地、中药材产区不断迁移,老产区转为集散中心,新产区迎来弯道超车机会。

在药品生产端,中医药传承、创新,产业合规发展,大健康市场的高速扩容,给企业带来机遇与挑战,且机遇大于挑战。

2023年底,中康云瓴中药产业数据系统正式上线,目前已初步完成368个中药材,3197个药材属性编码,全面打通中药产业从药材种植(养殖)、交易、中药饮片加工、销售、中成药生产和销售等关键环节数据链条。凭借中康数字科技数据模型支持,中康云瓴中药产业数据系统实现多层产业数据交互和核心中药材品种中短期价格预测,支持行业各主体以科学、精准的数据引导产销对接,实现订单农业,降本增效。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:182 3641 3660 投诉邮箱:7983347 16@qq.com