中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

扫地机器人的热度越来越高了。

上市公司 iRobot 、石头科技与科沃斯(简称为 "IRK")已然成为 " 三朵金花 ",闪耀在资本市场,谁会成为下一个幸运儿?

近日,扫地机器人公司银星智能宣布连续完成两轮融资(B+ 轮、B++ 轮),融资总金额超亿元。不久前,乐生智能也宣布完成数千万元 A 轮融资,哇力宣布完成四千万元 A 轮融资。

最近几年,扫地机器人赛道开始被资本热捧,包括云鲸智能、由利等品牌也纷纷获得高额融资,头部投资机构红杉、高瓴、源码、顺为、腾讯以及字节跳动等纷纷看中扫地机器人市场的快速增长和巨大市场空间,并在扫地机器人赛道进行大手笔布局。

扫地机器人成家电 " 黑马 ",未来可期

在刚刚结束的 "618" 购物节中,扫地机器人成为家居品类中的最大 " 黑马 "。

京东数据:6 月 18 日当天,智能扫地机器人前 10 分钟成交额同比增长近 5 倍。

天猫数据:618 第一小时成交中,洗地机成交额同比增长 17 倍,扫地机同比增长超 2 倍。

苏宁易购数据:6 月 1 日苏宁生活电器前半小时销售额同比增长 1400%,添可、科沃斯、云鲸、石头科技等清洁电器品牌均跻身前十。

毫无疑问,扫地机器人已经成为清洁电器中的重要品类。相关数据显示,2013 年以来,伴随规划类扫地机器人的铺开以及产品技术的发展与完善,中国扫地机器人市场规模稳步增长。

中怡康统计数据显示,2018 年中国扫地机器人市场规模达 87 亿元,2013-2018 年年均复合增速达 61%。2019 年由于低端随机类产品逐步退出市场,扫地机器人总销量有所下滑,导致市场规模同比下降 9% 至 79 亿元。

iRobot 公告数据还指出,2015-2018 年全球市场规模年均复合增速达 30%,2019 年增速有所放缓,2020 年随着创新型产品的推出,市场恢复高增长,同比增速达 32%,整体规模达 34 亿美元(约合 219 亿元人民币)。

东方证券判断,长远维度看,扫地机器人仍处于生命周期的初期,未来有望不断突破功能边界。

扫地机器人目前仍然处于生命周期的初期,产品形态尚未确定,随着 5G 技术和物联网的发展,叠加与底层技术的加速融合,智能家居市场有望迎来爆发,而智能扫地机器人作为可以移动的家居设备,适合作为智能家居的入口,有望在集成更智能的产品功能后,深度融入家庭物联网,成为连接用户和其他家用智能终端的纽带。

未来,扫地机器人有望成为管家机器人的雏形,成为海量数据的采集端口,重要地位不容小觑。

线上销量占比 90%。国内龙头加速海外扩张

中国扫地机器人行业整体呈现线上渠道一超多强、线下渠道一家独大的市场格局。线上渠道是扫地机器人最主要的销售渠道,占总销售额的 90%,2020 年线上渠道呈现一超多强的局面。

根据奥维云网统计的数据,2021 年 1-5 月中国线上扫地机器人累计销售额同比增速达 26%。

其中,科沃斯、小米、石头科技、云鲸市占率分别为 41%、16%、11%、11%,是扫地机器人行业中的主要玩家。

线下渠道则呈现出一家独大的局面,由于科沃斯线下布局早、渠道更加完善,因此其线下占有率远高于其他企业,2020 年其线下市占率高达 80%。

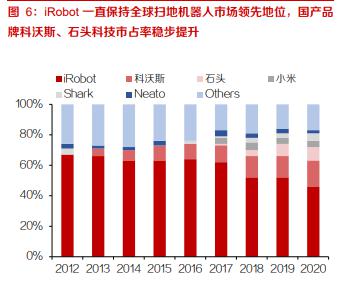

在全球范围内,美国机器人公司 iRobot 仍然是全球扫地机器人领军企业,2020 年全球市占率达 46%,但其领先优势正逐步缩小,市占率较 2016 年下降 18%;国内巨头如科沃斯、石头科技等公司正迎头赶上,2020 年科沃斯、石头科技全球市占率分别为 17%、 9%,位列世界第二与第三。

据了解,科沃斯主要采用在海外建立子公司、自主开拓销售渠道的方式进行海外布局,据估算 2020 年科沃斯服务机器人海外收入达 12.14 亿元,占服务机器人总收入的比重已达 28%。

石头科技海外渠道主要可以分为两类,一方面通过美国亚马逊、海外自建分销网络代销,构成直接境外收入,2019 年达 5.81 亿元,2020 年快速增长 221% 至 18.68 亿元;另一方面通过国内经销商间接销往海外市场。

资本市场方面,目前已有石头科技、iRobot 与科沃斯三家上市公司,最近两年颇受追捧。科沃斯于 2018 年上市,发行价 20.02 元 / 股,截止至 2021 年 7 月 14 日,其股价已经达到 230 元 / 股,3 年时间翻了 10 倍,总市值 1315 亿元;石头科技于 2020 年 2 月上市,股票发行价 271.12 元 / 股,仅仅一年多时间,股价最高达到 1494.99 元 / 股,翻了 5.5 倍,目前也保持在 1000 元以上,市值 700 亿以上;iRobot 上市于 2005 年,目前市值为 25 亿美金上下。

毛利率方面,2020 年石头科技、iRobot、科沃斯三家公司毛利率分别为 51.32%、46.86%、42.86%,石头科技早年主要做小米的代工业务,毛利率水平较低,随着其自主品牌的快速发展,毛利率水平已超过 iRobot,科沃斯由于低毛利的清洁电器代工业务占比较大,公司整体毛利率处于行业较低水平。

归母净利率方面,石头科技受益于较低的期间费用率与不断攀升的毛利率,归母净利率处于行业领先地位,2020 年归母净利率为 30.23%,较 iRobot、科沃斯高出 19.95%、 21.36%;iRobot 由于研发投入、销售费用较高,净利率低于石头科技;科沃斯由于整体毛利率偏低、用于渠道建设与品牌推广的销售费用高,净利率处于行业较低水平。

市场渗透率低,各路玩家竞争新蓝海

根据 Euromonitor 和 IFR 的数据测算,2019 年全球扫地机器人约为 33 亿美元,渗透率达到 17%。且在未来几年,随着技术进步以及吸尘产品的普及,全球扫地机器人市场规模将达到 75 亿美元,渗透率将达到 29%,约合人民币 504.1 亿元(2020 年 10 月 15 日汇率:1 美元 =6.7207 人民币)。

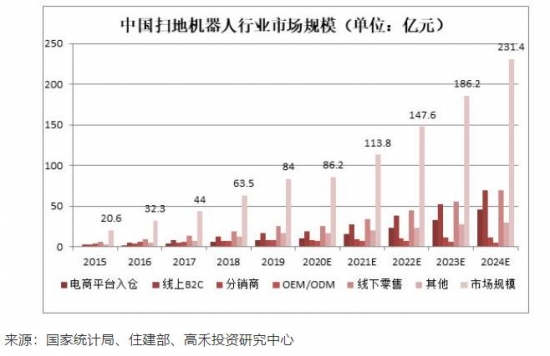

根据国家统计局以及住建部的数据,中国扫地机器人销售渠道分为电商平台入仓、线上 B2C、分销商、OEM/ODM、线下零售以及其他。中国扫地机器人市场规模从 2015 年的 20.6 亿元增长至 2019 年的 84 亿元,预计 2020 年将达到 86.2 亿元,2024 年将达到 231.4 亿元。

目前,中国扫地机器人行业可谓群雄逐鹿,不仅有像科沃斯、石头科技、云鲸等这样传统或者新兴的扫地机器人企业,同时如美的、海尔这样的传统家电企业也都进入行业。不仅如此,像 360、小米的主营业务覆盖多个行业的企业也都在扫地机器人行业有一席之地。随着市场参与者的增多,竞争将变得更加激烈。

根据市场格局来看,扫地机器人企业主要可以分为四个梯队:第一梯队,是领军企业科沃斯,其市占率多年位居行业第一。第二梯队,以互联网品牌小米及小米生态链企业石头为代表。第三梯队,主要以 iRobot、浦桑尼克、克林斯曼等扫地机器人专业厂商和海尔、美的等传统家电厂商组成。第四梯队,主要由一些中小品牌组成。

值得一提的是,商用机器人近两年也发展火热,今年 4 月,高仙机器人宣布完成亿级美元的 B + 轮系列融资;云迹科技也在近半年内完成了两轮融资。

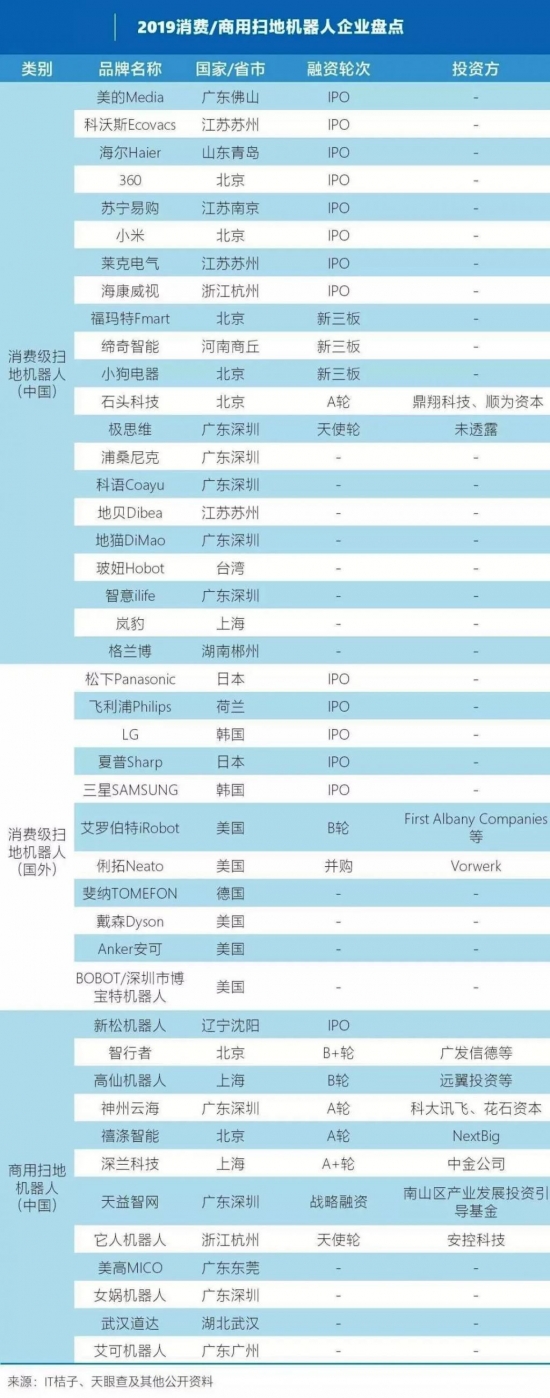

根据亿欧 2019 年的盘点,全球共有 42 家代表性的扫地机器人,包括消费级扫地机器人和商用级扫地机器人,到今年来看,或许还将更多。

业内机构认为,对于国内智能扫地机器人市场而言,拥有强大品牌、自主研发能力的企业将进一步巩固其市场地位。竞争能力强的企业能够利用资金、研发和渠道等优势获取更多市场份额,市场品牌集中度将持续提高。智能扫地机器人产业的发展将促进整个机器人行业的转型升级和更新换代。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com