中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

《金基研》南国/作者 杨起超 时风/编审

在国家大力扶持境内集成电路企业发展的宏观政策环境下,国内模拟芯片行业发展迎来了前所未有的发展契机,目前正处于历史性的关键机遇期。作为一家以虚拟IDM为主要经营模式的模拟集成电路设计企业,杰华特微电子股份有限公司(以下简称“杰华特”)专业从事模拟集成电路的研发与销售,主要采用自有的国际先进的工艺技术进行芯片设计制造,是工业和信息化部认定的专精特新“小巨人”企业。

在业绩上,杰华特2019-2021年营业收入年均复合增长率达101.38%,大幅高于同行业可比公司均值,成长性优异。到2022年1-6月,杰华特营业收入同比增长93.08%,净利润同比增长1,739.72%。同时,杰华特毛利率逐年上涨,盈利能力不断增强。在电源管理集成电路行业深耕多年,杰华特具备专业的人才团队优势、工艺-设计-系统的技术体系优势、完善的国内供应链优势及宽领域的产品布局优势,上述优势系杰华特业绩增长的内在驱动。随着在研产品的不断落地及市场影响力的扩大,杰华特已建立完整的经销体系及稳定的大客户合作关系。

一、模拟芯片产业规模稳增,下游市场持续发展行业前景广阔

集成电路行业是国家重点鼓励发展的领域之一,核心环节主要为集成电路设计、制造与封装测试三大环节。各级部门为集成电路行业发展营造了良好的政策环境,规划了长远的发展路径,为国内集成电路行业的发展带来了良好的发展机遇。

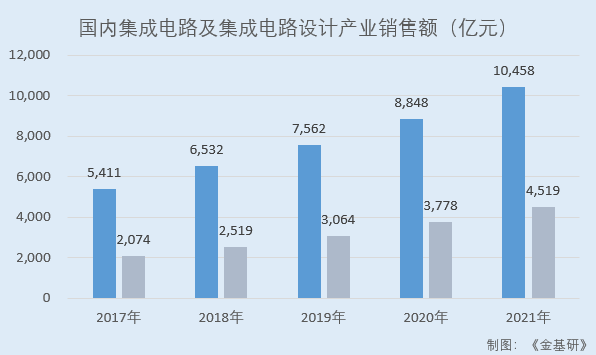

根据中国半导体行业协会统计,2017-2021年,国内集成电路产业销售额分别为5,411亿元、6,532亿元、7,562亿元、8,848亿元、10,458亿元,年均CAGR为17.91%。其中,国内集成电路设计产业销售额分别为2,074亿元、2,519亿元、3,064亿元、3,778亿元、4,519 亿元,年均CAGR高于集成电路产业销售额,达到21.49%。

集成电路按照处理的信号对象划分,主要可分为模拟集成电路和数字集成电路两大类。模拟集成电路相对于数字集成电路,具有产品种类复杂、产品生命周期长、制程要求相对不高等特点。

随着社会发展与工业体系的完善提升,国内市场对模拟集成电路的需求量逐步扩大,目前国内的模拟集成电路市场份额占全球比例已超过50%。

据中商产业研究院数据,国内模拟芯片市场规模从2017年的2,140亿元增长至2,731亿元,预计2022年市场规模将达2,956亿元。

随着新技术与产业政策的双轮驱动,中国模拟芯片市场将迎来更大的发展机遇,模拟芯片作为消费终端、汽车和工业的重要元器件,其产业地位将稳步提升,并迎来高速发展。

目前,杰华特产品广泛应用于通讯电子、计算和存储、工业应用、消费电子等下游市场,并将大力开拓汽车电子等新兴应用市场。

在通讯电子市场,终端通讯市场庞大的产品需求促进了基站、交换器等通讯电子设备规模的进一步增长,进而带动了通讯类模拟芯片市场规模的增长。以通信基站为例,据工信部统计,截至2022年9月末,国内移动通信基站总数达1072万个,其中5G基站总数达222万个,占移动基站总数的20.7%。

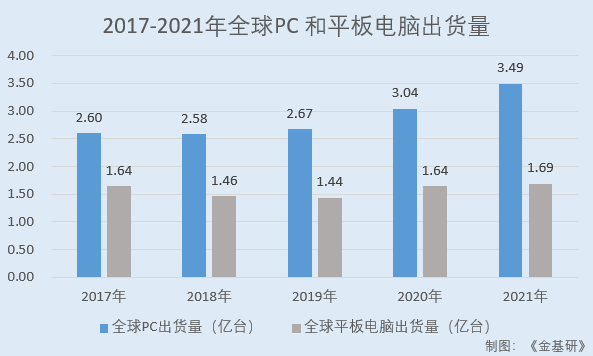

在计算和存储市场,计算和存储市场规模的逐步扩大,进一步带动了相应模拟芯片市场规模的增长。据IDC数据,2017-2021年,全球PC(个人电脑)出货量分别为2.60亿台、2.58亿台、2.67亿台、3.04亿台、3.49亿台;全球平板电脑出货量分别为1.64亿台、1.46亿台、1.44亿台、1.64亿台、1.69亿台。

未来,随着台式机、笔记本电脑以及平板电脑差异化定位的进一步明确以及整体市场的稳定发展,个人电脑和平板电脑产品将在定制化、时尚化、个性化的趋势下爆发出更多需求。

在工业应用市场,随着工业4.0的发展与产业智能化的要求,工业应用设备在功能逐步强大的同时,对电源管理提出了更高的要求。据QYR数据,在2021年全球工业芯片市场销售额达到了566.5亿美元,并预计2028年将达到902亿美元。

在消费电子市场,随着国家产业结构升级与国内消费层次提升,消费电子设备呈现出多样化与集成化的发展趋势,对模拟芯片的性能要求提出了更高要求,同时为消费类模拟芯片带来了更多市场机会。

以智能家居市场为例,随着通讯、物联网和互联网家装市场的快速发展,智能家居市场增长迅速。据中国智能家居产业联盟数据,2016-2020年间,国内智能家居市场规模由2,608.5亿元增长至5,144.7亿元,年均复合增长率达到18.51%。中商产业研究院预测,2022年国内智能家居市场规模可达6,515.6亿元。

综上,国内集成电路设计产业销售额快速上涨,且增速高于集成电路产业销售额。同时,国内模拟芯片行业市场规模呈上涨态势,其下游市场持续发展,行业前景广阔。

二、营收CAGR高于行业均值,毛利率逐年上涨盈利能力增强

观其业绩,杰华特近年来营业收入呈高速增长趋势,最近一期盈利能力持续提高。

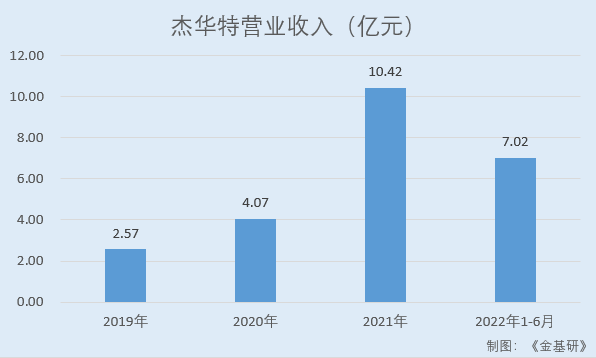

据招股书,2019-2021年,杰华特营业收入分别为2.57亿元、4.07亿元、10.42亿元,净利润分别为-0.80亿元、-2.70亿元、1.41亿元。

到2022年1-6月,杰华特实现营业收入7.02亿元,同比增长93.08%,主要系随着与大客户合作的深入及其他客户的开拓,杰华特DC-DC芯片和线性电源芯片收入大幅增长。同时,随着收入大幅增长,杰华特费用增长相对平稳,因此实现净利润同比增长1,739.72%,为9,385.56万元。

营业收入增长率是衡量企业经营状况和市场占有能力、预测企业经营业务拓展趋势的重要标志。不断增加的营业收入,是企业生存的基础和发展的条件。

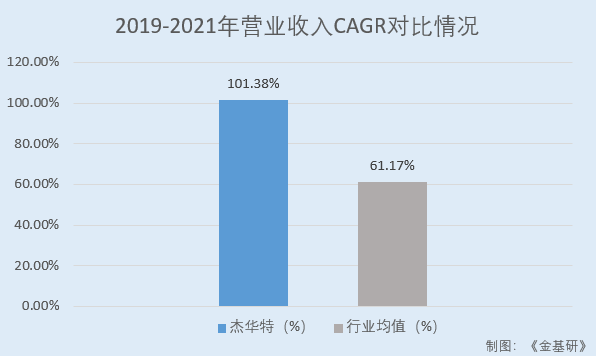

近三年,杰华特的营业收入复合增长率大幅高于同行业可比公司均值,成长性优异。据招股书,2019-2021年,杰华特营业收入年均CAGR为101.38%。

同期,杰华特同行业可比公司圣邦微电子(北京)股份有限公司营收年均CAGR为68.06%;无锡芯朋微电子股份有限公司营收年均CAGR为49.92%;思瑞浦微电子科技(苏州)股份有限公司营收年均CAGR为108.99%;无锡力芯微电子股份有限公司营收年均CAGR为27.67%;上海艾为电子技术股份有限公司的营收年均CAGR为51.22%。

经金基研计算,2019-2021年,上述5家杰华特同行业可比公司的营收CAGR均值为61.17%。

从毛利率情况看,杰华特近年来主营业务毛利率呈逐年上涨态势。

2019-2021年及2022年1-6月,杰华特主营业务毛利率分别为13.66%、19.97%、42.16%、42.18%。

据招股书,杰华特毛利率提高的主要原因系客户和产品结构优化,反映出其在市场中的竞争能力不断提高。

可见,杰华特营业收入高速增长,近三年复合增长率大幅高于行业均值,成长性优异。同时,杰华特的主营业务毛利率呈逐年上涨态势,其盈利能力不断提高。

三、与上游供应商协同发展实现双赢,进入下游各行业头部企业供应链体系

深耕模拟集成电路领域多年,杰华特凭借自身良好的工艺研发技术与优质的模拟芯片产品,构建了稳定的供应链体系与下游客户群体。

就供应链体系而言,摆脱境外芯片依赖,建立稳定、高质量的境内芯片供应链体系,是境内芯片设计企业所面临的关键难题。在虚拟IDM经营模式下,杰华特专注于模拟集成电路的研发与销售,将生产环节交由第三方完成,并对第三方的晶圆制造与封装测试质量进行全程管控。基于国内晶圆、封测厂的资源,杰华特已构建了完善的供应链体系。

晶圆制造方面,杰华特与中芯国际、华虹宏力、华润上华等国内主流晶圆厂合作,建立了良好的合作关系。杰华特既帮助晶圆厂调试提升了BCD工艺水平,又实现了企业自身上游供应链的完全国产化,客观上实现了双赢效果。

封装测试服务方面,杰华特主要与长电科技、通富微电、天水华天等国内具有行业影响力的知名企业合作。

为保证产品质量,杰华特组建了一支全流程的供应商管理团队,覆盖晶圆制造、封装测试等各环节。在保证产品竞争力的同时,杰华特进一步优化了以境内为主的上游供应商体系,强化了其稳定的国内供应链渠道优势。

就客户群体而言,杰华特凭借自身的技术闭环优势,以及优秀的客户服务能力,已成为国内主要通讯客户和安防客户的供应商,产品应用于汽车电子、通讯电子、计算和存储、工业应用、消费电子等众多领域。

需要指出的是,模拟芯片在下游终端应用中所占的成本比重偏低,在现有产品、运行方式能满足性能要求的情况下,下游客户切换方案与更改供应商的动力不足,故在多数客户中,模拟芯片供应名单极其稳定。

模拟集成电路产品种类众多,下游应用领域广且终端客户众多,出于战略发展考虑,杰华特以经销模式为主,并对部分采购量大、行业知名度高的终端客户进行直接销售。杰华特建立了以华南、华东区域为主,覆盖境内的经销体系,并在韩国和中国台湾地区设有经销网点,客户涵盖中国大陆、中国台湾、中国香港、韩国等全球主要国家和地区。

在与下游客户合作过程中,一方面,杰华特通过频繁深入的技术交流,不断提高自身的研发技术水平,使产品的应用深度与广度得以拓展,产品前瞻性和品质得以快速提升,进一步加快了业务的发展;另一方面,杰华特依靠大客户对产品认可度的背书,使自身产品具有更广阔的市场空间,进一步加快了市场销售规模的扩大。

综上,杰华特构建了稳定的供应链体系,并对第三方的晶圆制造与封装测试质量进行全程管控。同时,杰华特已成功进入了汽车电子、通讯电子、计算和存储、工业应用、消费电子等众多领域头部客户的供应链体系,其收入增长具备可持续性。

四、核心产品收入高增凸显竞争优势,部分产品关键指标达国际先进标准

凭借持续性的研发投入以及专业的人才团队,杰华特现已拥有1,000款以上可供销售、600款以上在研的芯片产品型号,涵盖业内主流的应用场景,产品以电源管理模拟芯片为主,在电源管理芯片领域拥有业界领先的全品类产品设计开发能力与产品覆盖广度,并逐步拓展信号链芯片产品。其中自主研发、设计的部分产品的关键性能指标已处于国际先进或国内领先水平。

据招股书,电源管理芯片是杰华特核心产品,占主营业务收入的比例超过97%。电源管理芯片用于管理电池与电路之间的关系,负责电能转换、分配、检测、监控等功能。杰华特电源管理芯片包括DC-DC芯片、线性电源产品、电池管理芯片和AC-DC芯片等四大子产品类别。

2019-2021年及2022年1-6月,杰华特主营业务收入分别为2.57亿元、4.07亿元、10.41亿元、7.02亿元。其中,来自电源管理芯片的收入分别为2.54亿元、3.98亿元、10.19亿元、6.90亿元,占当期主营业务收入的比例分别为98.91%、97.86%、97.89%、98.32%。

在DC-DC芯片方面,杰华特系业界少数拥有完整DC-DC芯片产品组合的集成电路厂商,产品覆盖5伏至700伏低中高全电压等级。

其中杰华特部分产品具备国内首创性,部分产品已达到国际先进水平。

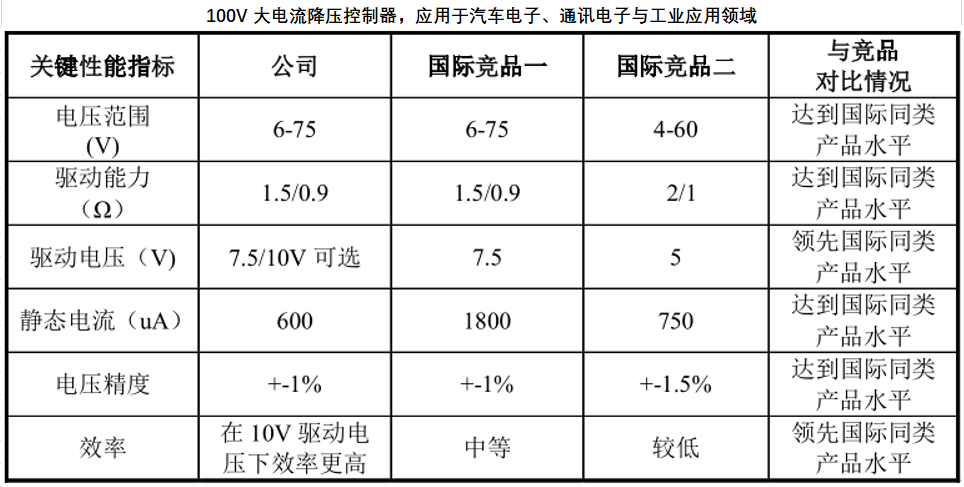

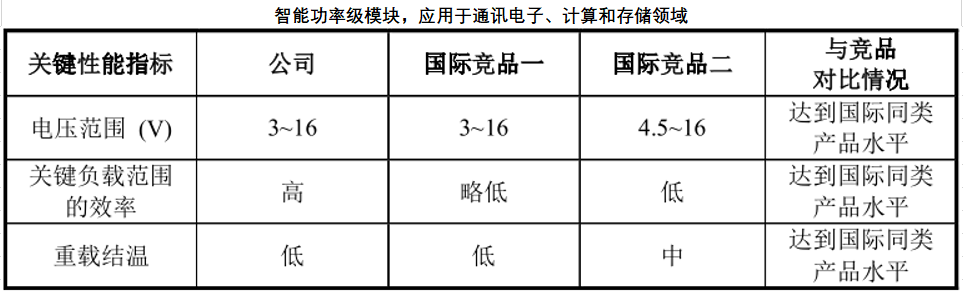

2019年,杰华特在国内率先量产了应用于通讯和工业市场的65V大电流MOSFET集成降压芯片;2020年,杰华特在国内又率先推出了100V大电流降压控制器芯片,同年杰华特成功研发出用于CPU供电的智能功率级模块。

核心指标方面,杰华特100V大电流降压控制器的电压范围、驱动能力、静态电流、电压精度达到国际同类产品水平,驱动电压、效率领先国际同类产品水平;智能功率级模块的电压范围、关键负载范围的效率、重载结温达到国际同类产品水平。

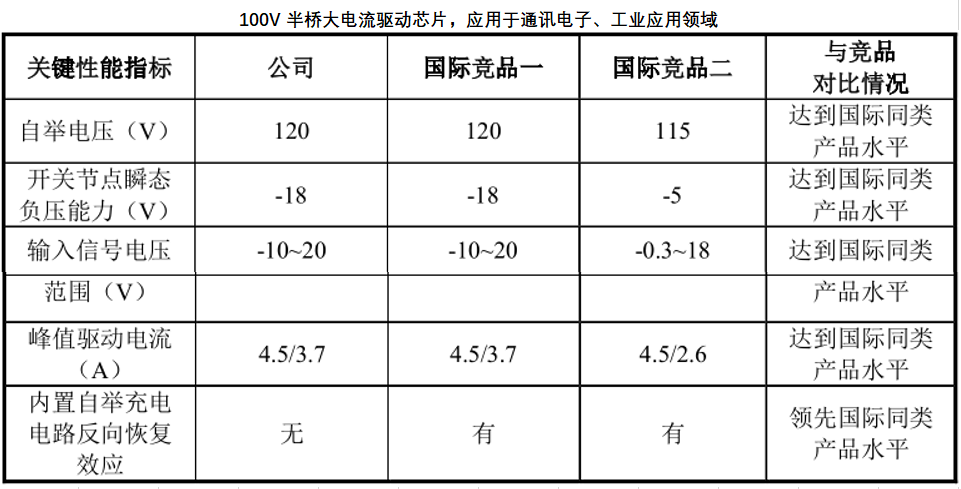

在线性电源芯片方面,杰华特相继研发出多系列特色产品,推出市场后具有不俗的市场竞争力。以电源配电和保护芯片为例,杰华特基于工艺和设计技术创新,该技术已处于行业前列水平,具备极高的性价比。

其中,杰华特100V半桥大电流驱动芯片的自举电压、开关节点瞬态负压能力、输入信号电压范围、峰值驱动电流达到国际同类产品水平,内置自举充电电路反向恢复效应领先国际同类产品水平。

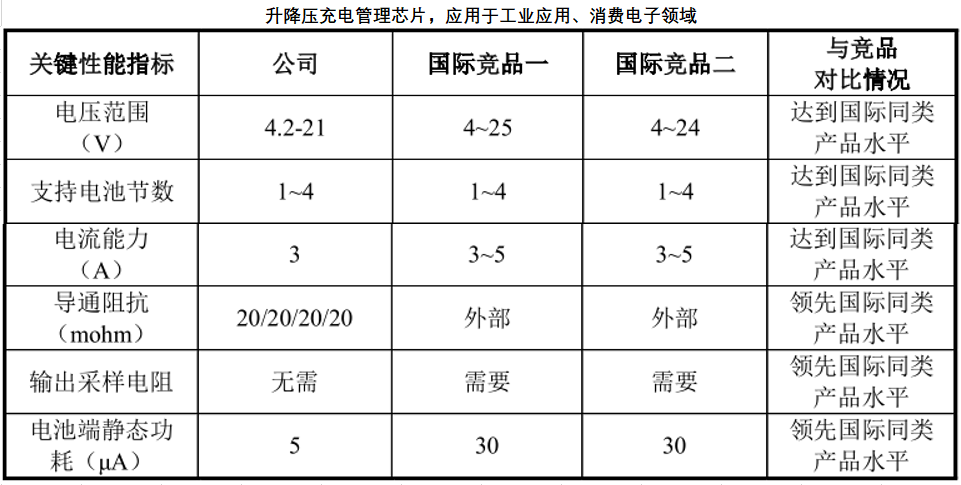

在电池管理芯片方面,杰华特可提供系统的充电IC解决方案以及移动电源方案,相关产品广泛运用于TWS耳机、蓝牙音箱、数码相机、电动玩具、移动电源以及移动POS机等工业应用以及消费电子场景。

其中,杰华特升降压充电管理芯片的电压范围、支持电池节数、电流能力达到国际同类产品水平,导通阻抗、输出采样电阻、电池端静态功耗领先国际同类产品水平。

在AC-DC芯片方面,杰华特可提供宽电压、低能耗、高性价比的AC-DC产品。杰华特是业界最早推出集成FET同步整流器的厂商之一;近年来又于业内较早推出了高频SR系列同步整流产品;在业内较早推出了去纹波芯片,无供电电容、无补偿电容的集成开路保护LED驱动芯片等AC-DC产品;还相继在国内率先推出了智能电表智能调压芯片、快充高频GaN控制和驱动器等。

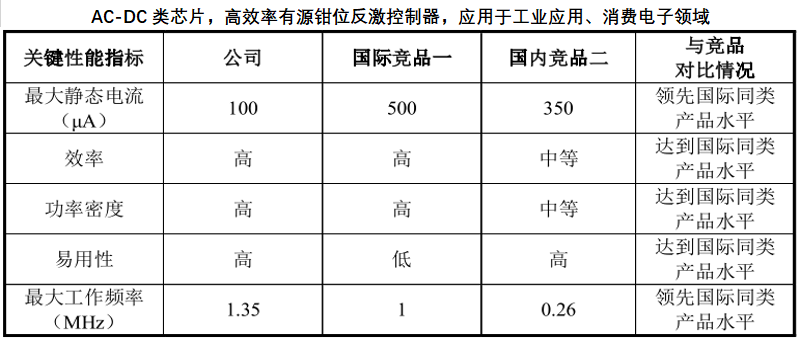

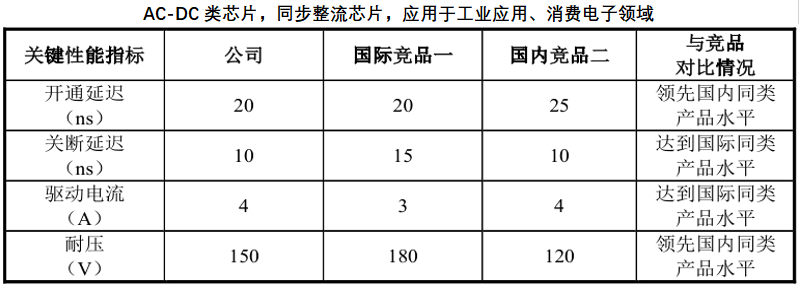

其中,杰华特高效率有源钳位反激控制器的效率、功率密度、易用性达到国际同类产品水平,最大静态电流、最大工作频率领先国际同类产品水平;同步整流芯片开通延迟、耐压领先国内同类产品水平,关断延迟、驱动电流达到国际同类产品水平。

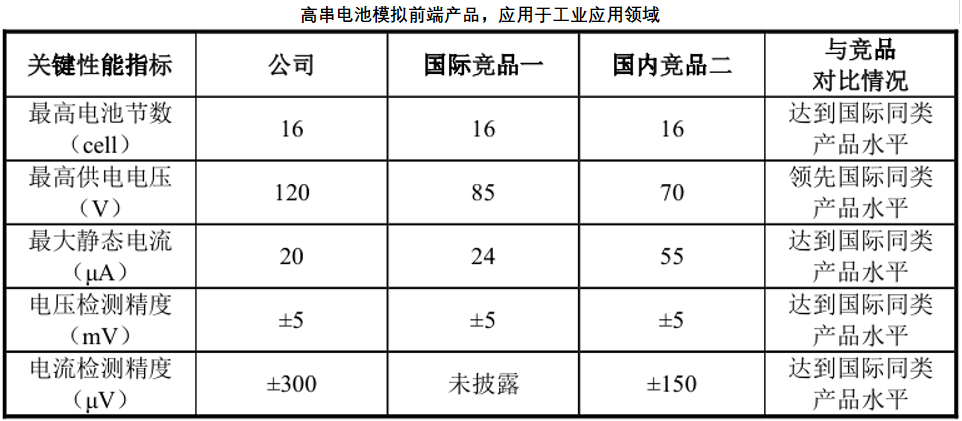

在信号链芯片领域,杰华特已量产了多款具备创新性的接口产品,同时杰华特于2020年推出的以太网供电产品,是国内首款支持PoE扩展协议(PoE++)协议的相关产品;杰华特可提供10串和16串的模拟前端产品,该产品系列的电压电流检测精度等主要指标处于行业先进水平。

简言之,杰华特产品型号丰富,核心产品电源管理芯片收入快速增长,带动杰华特主营业务收入逐年攀升。经过多年发展以及技术进步,杰华特已形成了一批具有具备行业先进性的模拟芯片产品,部分产品核心指标已达到了国际先进、国内领先标准。

五、研发人员占比达58.89%,核心技术贡献收入比均超99%

作为科技创新及技术密集型企业,为保持技术先进性,提高自身核心竞争力,杰华特高度重视研发投入,不断进行技术升级与创新。

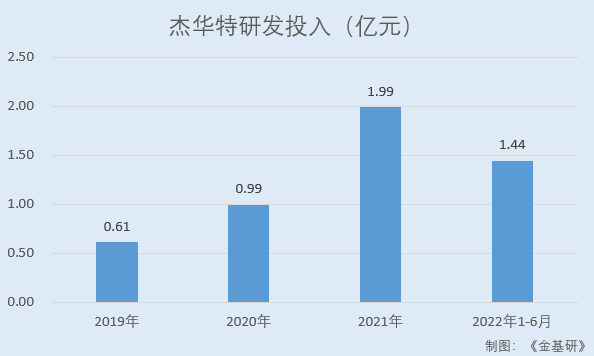

2019-2021年及2022年1-6月,杰华特研发投入分别为0.61亿元、0.99亿元、1.99亿元、1.44亿元,占当期营业收入的比例分别为23.83%、24.42%、19.07%、20.46%。

目前,杰华特已形成了从工艺、设计再到系统的完整研发技术体系架构。

首先,工艺平台是模拟芯片设计与制造的基础,杰华特与国内主要晶圆代工厂合作,构建了0.18微米的7至55V中低压BCD工艺、0.18微米的10至200V高压BCD工艺、以及0.35微米的10至700V超高压BCD工艺等三大类工艺平台,各工艺平台均已迭代一至三代,初步形成了系统的自研工艺体系,是杰华特与国际龙头厂商进行竞争的重要支撑。

其次,杰华特具有不俗的芯片设计能力。杰华特已培养形成一支专业素养好、综合能力高的研发团队。截至2022年6月末,杰华特共有研发人员341名(含博士及硕士学历人数达198人),占员工总数的58.89%。

其中,杰华特核心研发团队拥有国内外知名大学教育背景,并具有在如德州仪器、凌特公司、沃尔泰拉(Volterra)、芯源系统、美信半导体等国际领先模拟集成电路厂商长期一线工作的经验,专注从事电源管理芯片、信号链芯片等主流模拟集成电路领域的深入研究,对于工艺研发与芯片设计皆有深刻的理解和丰富的经验。

再次,基于自身工艺与电路设计优势,杰华特可根据芯片产品的下游具体应用场景进行系统优化,通过调整芯片的应用架构、关键参数等,实现其芯片产品与应用系统的最优搭配,进一步降低成本、提升效率。

基于自身从工艺到系统的研发技术体系优势,杰华特具备了包括芯片和系统设计技术、晶圆制造工艺在内的完整核心技术架构。

截至2022年6月末,杰华特已获得专利401项,其中发明专利146项,集成电路布局设计登记证书49项。

在核心技术方面,杰华特已形成15项核心技术,涵盖工艺平台改进、电路和版图设计以及质量管理等芯片生产的各个环节,是其保持竞争力、持续发展的重要基础。

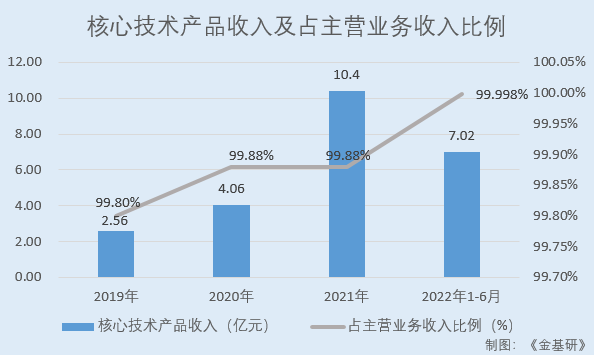

2019-2021年及2022年1-6月,杰华特核心技术产品实现的收入分别为2.56亿元、4.06亿元、10.40亿元、7.02亿元,占当期主营业务收入的比例分别为99.80%、99.88%、99.88%、99.998%。

未来,杰华特将继续以工艺开发和产品拓展为主线,以卓越的产品定义与质量管控为着力点,以多样化、高性价比的芯片产品提升市场份额,争取早日实现“成为模拟集成电路行业领军者”的企业愿景。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com