中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

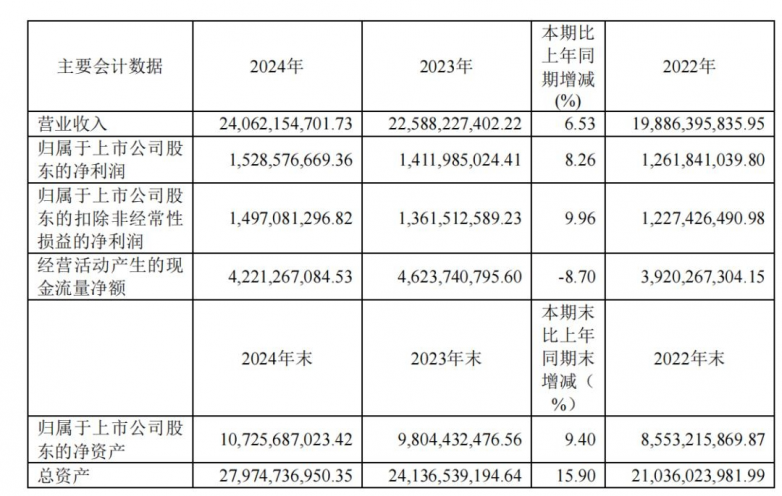

近日,全国大型药品零售连锁企业、中国沪市主板上市连锁药房——益丰大药房发布了2024年年报及2025年一季度业绩报告。在医药零售行业增速普遍承压、政策环境趋紧的背景下,公司以营收240.62亿元(同比增长6.53%)、归母净利润15.29亿元(同比增长8.26%)的稳健表现,印证了其作为行业龙头的抗风险能力。2025年一季度,公司进一步实现营收60.09亿元、归母净利润4.49亿元,净利润同比增幅扩大至10.51%。

这份“逆势双增”的成绩单,不仅展现了益丰大药房在规模扩张与经营效率间的平衡能力,更揭示了其“专业服务+数字基建+供应链精益化”战略布局的长期价值。

1、业绩韧性:逆势双增背后的结构优化

尽管2024年营收增速较2023年的13.59%有所放缓,但益丰大药房的业绩结构已悄然优化。作为核心业务的中西成药板块收入达180.45亿元,同比增长5.56%,占总营收比重提升至74.99%,处方外流政策的持续深化为其提供了确定性增长空间。

值得注意的是,公司在毛利率提升与费用管控上成效显著:全年综合毛利率突破40.12%,同比增加1.91个百分点,这得益于供应链集采规模的扩大以及高毛利品类(如中药饮片、医疗器械)占比的提升;而在销售费用率维持25.68%的刚性压力下,2025年一季度净利率仍逆势攀升至8.21%,反映出精细化运营对利润弹性的释放。此外,2024全年经营活动现金流净额42.21亿元与7.88亿元的高比例分红(分红率51.56%),进一步验证了公司盈利质量与股东回报能力的双重优势。

2、战略纵深:万店时代的“规模+专业”双引擎

截至2024年末,益丰大药房门店总数达14684家,全年净增1434家,稳居行业前列。这一规模的背后,是“自建+并购+加盟”组合策略的精准发力——全年新增的2512家门店中,52%为自建、15%通过并购获取、33%来自加盟,这种“铁三角”模式既降低了区域市场风险,又加速了低线城市的渗透率。

更重要的是,公司已从单纯的门店数量扩张转向专业化网络构建:截至2024年12月31日,688家院边店卡位二甲以上医院流量入口,318家DTP药房(含259家双通道资质)成为处方外流核心承接点,超4600家医保统筹门店则覆盖42%以上的直营门店,形成从处方获取到服务落地的完整闭环。截至2025一季报,加盟店占比提升至26.4%,通过供应链标准化输出与数字化管理系统,益丰正以轻资产模式撬动更广阔的县域市场。

在实体网络纵深推进的同时,数字化转型已成为第二增长曲线。2024年公司新零售业务实现含税收入21.27亿元,其中O2O贡献占比约81%,超10000家直营门店实现了行业领先的拣货、配送时效。1.04亿会员体系支撑起82.03%的销售额,私域流量池中的健康咨询、慢病管理等增值服务,正将一次性消费转化为长期用户粘性。为支撑全渠道订单爆发,公司持续加码智能基建:5大智能化仓库建设项目中,宿迁智能仓的投运为7万+种药品SKU的进一步扩大注入了新动能;全年5082.19万元的研发投入则聚焦AI选品、智能仓储系统等数智化创新,技术驱动下的降本增效路径愈发清晰。

3、护城河加固:供应链+ESG构筑长期竞争力

在行业同质化竞争加剧的当下,益丰大药房通过供应链精益化与ESG实践构建起差异化壁垒。与上游近200家专业处方药供应商的深度合作,使其在集采议价、独家品种获取上占据优势,中药饮片、医疗器械等高毛利品类占比持续提升;超10000人的执业药师团队不仅为专业服务提供保障,更通过用药指导、慢病管理等增值服务推动客单价提升。

而在ESG领域,公司MSCI-ESG评级跃升至A级,成为境内药房行业标杆——全年节约电能146万度、总部100%光伏发电的绿色实践,与40018名员工稳就业、超2万场公益行动的社会责任投入,共同强化了品牌公信力与政策适应性。

在“健康中国2030”政策东风下,益丰大药房锚定长期主义,通过规模扩张筑牢基本盘,以数字创新激活新增量,用ESG实践塑造可持续竞争力。这份年报不仅是一份逆势增长的答卷,更是一家行业龙头对医药新零售黄金十年的前瞻布局。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005