中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

本文来自微信公众号:表外表里(ID:excel-ers),作者:赫晋一、张冉冉 ,编辑:慕沐、胡嘉雯、闵知

APP下架半年后,滴滴出行再次吸引了市场眼球。这次并非因其审查结果,而是其上市以来的首份财报。

2021Q3,滴滴核心平台订单量环比下降4.96%,GTV(平台成交金额)环比下降6.27%。此外,其中国出行业务收入同比下滑5.1%,环比下降近13%。

事实上,市场对滴滴这份不佳的业绩答卷,早有预期。

今年7月,上市不到48小时的滴滴就遭到监管重锤,网络安全审查、下架APP、停止新用户注册……

一时之间,滴滴成为市场避之不及的“烫手山芋”,股价遭遇滑铁卢,半年跌幅达到67.33%;竞争对手更是虎视眈眈,垂涎不已,争分夺秒上演“虎口夺食”大战,都想从中分一杯羹。

今年下半年的滴滴出行,称之“溺水”并不夸张。但被束缚手脚的滴滴,也并非“坐以待毙”。

本次财报显示,在APP下架的181天里,靠着多年积累的规模效应,滴滴在维稳的同时,也采取了一系列自救措施。

那么,滴滴自救结果如何,网约车的长期格局,会因滴滴的“溺水”发生变化吗 。本文将从两个方面,进行一一分析。

下架的181天里,滴滴果断“丢包袱”

滴滴当前的收入由三部分构成,中国出行业务、国际业务和其他业务(共享单车和电单车、车服、货运、自动驾驶和金融服务等业务)。

其中,国内出行业务是滴滴的核心业务。而在滴滴被停止新用户注册的六个月里,国内网约车市场群狼环绕。

“手脚束缚”的滴滴,只能尽可能地及时止损,以有限反应面对竞争,稳住老用户。

比如滴滴8月份曾推出8.8折优惠券,赠送出行大礼包。

数据上看,2021年Q3滴滴的营销费用有所抬头,同比增加67.3%。不过,Q3营销费用还未达到Q1的水平,小心翼翼的滴滴并未完全放开手脚。

同时,在其他业务上,滴滴选择“断臂求生”。

社区团购在烧钱大战后,行业逐渐冷静。主要玩家业务线收缩,或在重点城市集中发力,而中小玩家则偏向选择离场。

滴滴也踩下了急刹车,据《晚点 LatePost》报道,橙心优选将大面积收缩,将此前9大区31省缩减至3大区9省。显然,滴滴不打算再继续了。

在这次的财报里,滴滴对于这项未来发展不确定性较高的业务,来了一次“洗大澡”:橙心优选计提投资损失208亿元,导致净利率大幅下跌。

扔掉了包袱后,滴滴开始回归核心主业,在出行业务上发力。

据2021年Q3财报,滴滴的研发支出的绝对值有缩减,但其占比还是超过上市前的投入。

同时,在自动驾驶这一方面,近些年,滴滴从融资到组织结构设立,动作不断。

在今年8月,《香港经济日报》消息称:滴滴官方网站的招聘页面显示,该公司自上月底开放了智能汽车部门逾100个职位,其中包括设计、工程、采购和物流。消息人士指出,这标志着智能汽车部门将在目前600名雇员的基础上进一步扩张。此外,滴滴正在招聘6名自动驾驶工程师,协助开发电动、计算和传感器系统。

与此同时,国内业务受限之下,滴滴在国际业务上开始发力,寻求增长。

目前滴滴的网约车和外卖业务已经进入了全球15个国家和地区,包括巴西、墨西哥、日本、澳大利亚、俄罗斯等。

据9月份晚点LatePost报道,滴滴在海外还在尝试新餐饮业务,探索自研菜品,为线下餐饮店提供菜品供应。

而相比下滑的国内业务,在最近两个季度的业绩里,滴滴的国际业务在交易额和交易量都有小幅上涨。

不过,国际业务由于其体量较小,未能拉住公司整体收入下滑的趋势。目前,国内出行业务仍占滴滴总收入的九成,2021年Q3中国出行业务的收入同比下降5.11%,直接影响了公司总收入。

可以看出,从国内业务甩包袱,到加大开拓国际业务,滴滴在积极开展“自救”。但在其APP下架的181天里,国内网约车市场已然生变,而被下架的滴滴抗打吗。

竞争者四面出击,滴滴抗得住吗

“山中无老虎,猴子称霸王”。滴滴旗下25款APP齐刷刷下架,无法施展拳脚之时,各大网约车平台开始大张旗鼓“抢客”、“抢司机”、“开城”,都试图抓住这个窗口期,快速蚕食滴滴的市场份额。

不仅T3出行、曹操出行们纷纷加大营销和补贴力度“抢客”,就连2019年已经下架的美团打车APP也应势“复活”了。

为了争抢司机,各大平台更是玩出了拉新新花样,比如高德地图推出司机注册“送福利、抽大奖”活动。

疯狂撒钱营销之下,效果立竿见影:

·据交通运输部数据,2021年7月,国内月订单量超过30万单的网约车平台增加4家至17家。

·全国网约车监管信息交互平台收到的订单环比增长11%,有14家订单量环比增加,榜单上还出现了一些小众打车软件。

而根据七麦数据,T3出行、美团打车和曹操出行乘客端和司机端APP在7月上旬也都出现了直线飙升的现象。

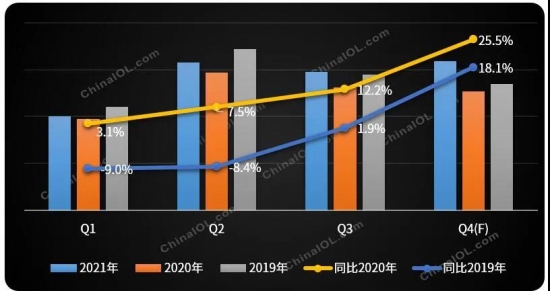

在这场抢夺滴滴份额大战里,滴滴的业绩不出意外地下滑了。2021年8月,滴滴出行平台订单量环比下跌21.1%。

与此同时,今年8月,滴滴乘客端APP 的DAU环比下降25%;司机端APP 的DAU环比下降15.5%。

但随着9月监管部叫停这种平台的激烈补贴,行业回归冷静,各大平台订单量9月、10月的增长开始明显降速。

而滴滴的订单量自9月起也恢复至正常状态,期间用户粘性基本保持稳定。

10月,滴滴仍以56200万单稳居第一位,第二名曹操专车的订单量,仅为滴滴订单量的3%。

回过头来看,市场监管、APP下架、行业竞争者群起围攻下,网约车市场的格局却并未发生根本变化。

换句话说,市场的“机会主义”挑战者,并未占到太多便宜。这自然和滴滴的护城河有密切关系。

用户选择网约车的主要需求,是方便快捷且节省时间。因此,充足的司机、高效的算法和精细化运营能力,才是平台的核心竞争力,决定着网约车行业竞争格局。

但这些优势的建立,需要长时间的重投入,这是因为网约车平台作为双边平台的代表之一,其自身的网络效应却十分有限。

一方面,打车有很强的地域限制,无论司机还是乘客,只能在一定地理区域内进行活动。

因此网约车需要在每个城市都建立自己的比较优势:足量的市场空间中,获得最多的司机和用户。

而且,单独城市的比较优势,并不能外溢或者支援其他城市。

比如:即便内蒙的司机多到总是抢单失败,也无法解决北京高峰时期的“打不到车”问题;也比如,各线城市的车辆档次会有不同,四五线城市的车辆的均价会低于一二线城市。

一个城市就是一场战局,且城与城之间几乎没有拉动效果。随着体量增大,边际成本下降并不明显。这意味着,只要想增长,就要不断地投入和积累。

而另一方面,与电商平台一对多的模式不同,在一段确定的履约时间里,车主与司机只能有一对一的关系(顺风车算车主和乘客一对多,但因为其体量小,且乘客数量受车座数量限制,效果依然不明显)。这种强烈的排他性,也限制了交易双方对彼此增长的促进作用。

这也决定了,一旦行业中有这样领先优势的企业,其竞争格局在短时间内是不会被打破的,正如目前的滴滴。

小结

经历过监管重锤、APP下架、行业围攻后,滴滴的这首份财报,增长降速实属意料之中。

但能看到,滴滴已经开启积极自救,果断甩掉了“包袱”,回归核心主业;与此同时,滴滴多年积攒起来的核心规模优势,也助其稳住了市场格局。

但“溺水”的滴滴,究竟何时能成功“上岸”,还要看滴滴出行的回港进程,接受审查的进度,以及未来对监管的适应程度。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com