中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

在央行宣布全面降准0.5个百分点后,上周银行、地产、券商等低估值蓝筹板块均有所反弹,不仅带动沪深300指数涨幅超3%,大盘也是成功收复3600点。

虽然上周A股依旧区间震荡,但是商贸零售、食品饮料、家用电器悉数上涨,涨幅均超5%,其中家用电器周涨幅为5.33%。在12月7日,家电股更是集体走强,其中苏泊尔涨超7%,小熊电器涨超5%,海信家电涨近5%。

家电行业近期的反弹与政策利好有关。12月6日召开的中央政治局会议强调,明年经济工作要稳字当头、稳中求进。要实施好扩大内需战略,促进消费持续恢复,积极扩大有效投资,增强发展内生动力;推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环。随着刚需性房产需求将得到保障,厨电、白电等地产后周期板块需求有望改善;大宗商品等原材料价格有望持续回调,家电板块利润率也将提升。

家电板块近一年表现低迷,小熊电器、格力垫底

家电板块今年行情走势均较弱,截至12月10日收盘,在申万28个行业中,家电行情指数下跌20.09%,涨跌幅排名倒数第一。同期电力、有色、采掘、化工板块的涨幅均超过30%。

不仅如此,今年以来上证指数上涨5.57%,沪深300指数上涨0.84%,家电行业的表现也是弱于大盘。另从细分板块来看,除了照明电工小幅上涨外,白色家电板块跌幅最大,厨房电器板块次之、小家电板块与黑色家电板块均有不同程度下跌。

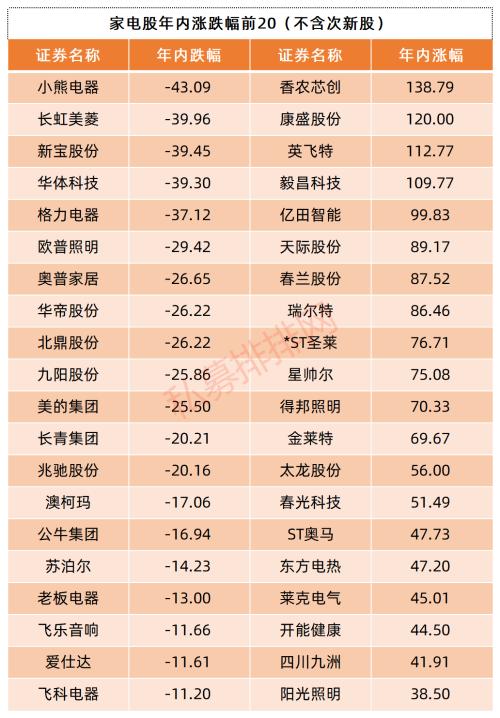

个股方面,年初以来,香农芯创、康盛股份、英飞特、毅昌科技、亿田智能、天际股份、春兰股份、瑞尔特涨幅居前。小熊电器、长虹美菱、新宝股份、华体科技、格力电器、欧普照明、奥普家居、华帝股份跌幅居前。小熊电器、格力电器、美的集团股价年内分别为-43.09%、-37.12%、-25.50%,格力电器更是连跌两年。

家电行业并非今年才开始走弱,最近一年时间,家电板块表现均不佳,原因来自多方面,既与上游原材料价格上涨有关,也与市场需求较为低迷有关。家电行业的原材料主要由铝、铜以及塑料等构成,从去年开始,有色金属价格便不断攀升,今年起至4月份原材料价格连创新高,虽然下半年价格已有所回落,仍然处于较高价位区间。原材料的持续高位,让家电在成本端承压。

此外,今年中国经济增速呈现前高后低态势,消费表现整体低于预期。从销售数据来看,空调在销售旺季的数据并不可观,冰箱与洗衣机品牌集中度提升,销售额则集中在头部品牌商。在疫情影响下,去年小家电发力上涨,在去年高基数影响下,小家电今年也是销售承压规模呈现负增长。

并且,家电作为地产后周期品种,新房竣工后的装修需求是家电产品的重要消费场景之,受房地产下滑的冲击,一些带有房地产后周期属性的家电子板块也是纷纷下跌。

年底行情启动,明年是否可期?

虽然家电板块今年表现均较为低迷,股价也是普遍不尽人意,但是在进入四季度后,已有反弹之势。12月7日,家电板块高走迎来反弹,厨房电器、小家电概念股纷纷大涨,老板电器一字板涨停,小熊电器大涨8%。

家电板块在年底的反弹,与过去两年核心资产的上涨,家电龙头企业估值已经很贵,今年在传统核心资产持续下跌后,估值角度已经相对便宜,投资性价比较好有关。

并且在今年二季度,恒大等地产头部企业接连出现经营问题,相关政策一直对于地产保持监管态势,家电本身具有较强的地产后周期特点,今年对于家电的阶段关注重点也是竣工周期高点,所以地产问题也产生了家电板块下半年继续一轮下跌。不过近期政策面上对于地产态度有所放松,地产板块也受到资金关注。

展望2022年,奶酪基金董事长庄宏东认为,2022年消费板块基本面预计持续改善,疫情影响边际减弱,需求复苏提升消费板块业绩弹性。预计明年疫情常态化,底层消费力同比增速持续恢复。新一轮消费企业提价周期已启动,将加速渠道库存去化并改善渠道利润水平。消费板块基本面从恶化到改善,板块在需求复苏和提价驱动下改善信号已现。

就家电板块而言,随着原材料涨价带来的悲观情绪有所缓解、龙头企业经营稳健优势突出,目前估值回调明显,家电龙头再度获得外资的大量买入。此外,今年1-7月,地产竣工面积同比+25.7%,竣工向上周期正加速兑现,预计2022年仍是竣工大年,后续家电零售渠道的需求预计也将得到支撑。

汇鸿汇升首席投资官张辉介绍,在美国taper开启后,中国反而明年预期偏宽松,从边际变化角度,中国资产还是具有吸引力,而外资对于中国白马类型的核心资产一直较为偏好,近期有再度买入的趋势。对于未来的投资机会,家电板块或者整个消费板块还是值得关注,当然疫情仍然是主要变量,但是经过一年的持续回调,估值相对基本面具有较强性价比。后续倾向于市场板块间表现较为均衡,轮动会较为频繁。但是家电板块的beta驱动不会很强,动因不够,更侧重于选择优质的家电企业,即便传统的家电龙头之间,有的也因为自身经营也会掉队,如何选择标的还是比较重要的。

华辉创富投资总经理袁华明指出,经济增速下行压力推动了四季度以来的政策调整,近期的降准操作有可能只是稳增长政策发力的开始。随着年底和明年上半年预期中的促进消费的政策陆续落地,效果逐步呈现,家电行业的需求会因此得到一定提振。另外房地产也有可能会在明年上半年出现企稳回升,对于家电行业需求端也是有利的。

家电板块今年整体表现一般,近期家电板块表现更多的是政策催化下的估值修复表现,如果年底和明年初稳增长政策推动家电行业经营景气度提升的话,家电板块明年的市场表现值得期待。

安爵资产董事长刘岩认为,随着央行降准、房地产回暖、新家电下乡、拉动消费等系列国家层面政策支持,家电行业整体有望趋势向上,虽然疫情后的海外市场高增长趋势较难持续,但市场对于内销的增量市场还是有一定信心。

首先,从市场资金来看,央行此次降准很大程度上增强资金进场信心,充裕的资金会带动价值洼地板块修复;其次,家电行业头部企业市场占有率较高,这些龙头企业经营稳定性好,符合机构配置要求;最后,以小家电、智能家居为代表的新兴电器正在形成新增量市场,比如洗碗机、扫地机、嵌入式厨电、空气净化机等等,已经形成未来万亿级规模市场空间。

未来家电行业有望迎来业绩稳步增长的良性上升通道,其中部分细分领域更有机会出现爆发式增长,整体来看家电行业估值相对合理,可以考虑逢低分期介入。(罗晨)

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com