дёӯеҚҺзҪ‘家з”ө

и®ҫдёәд№ҰзӯҫCtrl+Dе°Ҷжң¬йЎөйқўдҝқеӯҳдёәд№ҰзӯҫпјҢе…ЁйқўдәҶи§ЈжңҖж–°иө„и®ҜпјҢж–№дҫҝеҝ«жҚ·гҖӮ

д»Ҡе№ҙд»ҘжқҘпјҢеӨ§е®—еҺҹжқҗж–ҷд»·ж је’Ңдәәж°‘еёҒжұҮзҺҮжҢҒз»ӯдёҠж¶ЁпјҢ家з”өжқҝеқ—жҲҗжң¬еҺӢеҠӣиҫғеӨ§гҖӮиҝӣе…ҘдёӢеҚҠе№ҙпјҢж–°зҡ„иҙҹйқўеӣ зҙ йҖҗжӯҘжҳҫзҺ°пјҢз”ұдәҺеҺ»е№ҙдёӢеҚҠе№ҙж¶Ҳиҙ№йҖҗжёҗеӨҚиӢҸпјҢ家з”өж¶Ҳиҙ№еҹәж•°иҫғй«ҳпјҢдё”д»Ҡе№ҙдёӢеҚҠе№ҙзҡ„жұӣжғ…гҖҒз–«жғ…еҪұе“ҚеӣҪеҶ…ж¶Ҳиҙ№жҷҜж°”пјҢжө·иҝҗиҝҗеҠӣзҙ§еј жҢҒз»ӯеҪұе“ҚеӨ–й”ҖеҮәиҙ§иҠӮеҘҸпјҢ家з”өжқҝеқ—еҹәжң¬йқўеҺӢеҠӣйҖҗжӯҘеўһеҠ гҖӮдҪҶжҳҜпјҢеҗ„з§Қиҙҹйқўеӣ зҙ е·Із»ҸйҖҗжёҗprice inпјҢеҹәйҮ‘йҮҚ仓家з”өжҜ”дҫӢдёӢйҷҚиҮійҳ¶ж®өжҖ§дҪҺдҪҚгҖӮ

зӣ®еүҚеӨ§е®—еҺҹжқҗж–ҷд»·ж јйҖҗжӯҘдјҒзЁіпјҢ家з”өиЎҢдёҡзӣҲеҲ©иғҪеҠӣејҖе§Ӣзӯ‘еә•еӣһеҚҮпјҢиЎҢдёҡй«ҳеҹәж•°еҺӢеҠӣд№ҹе°ҶйҖҗжӯҘж¶ҲеҢ–пјҢеҹәжң¬йқўжңүжңӣжҢҒз»ӯж”№е–„пјҢеёҰеҠЁдј°еҖјдҝ®еӨҚпјҢзӣ®еүҚжӯЈжҳҜз§ҜжһҒеёғеұҖ家з”өжқҝеқ—зҡ„иүҜеҘҪж—¶жңәгҖӮ

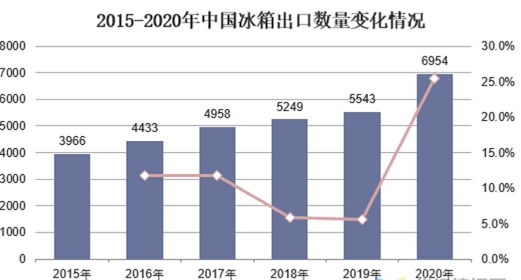

жҲ‘们и®ӨдёәпјҢиҰҒжҠ“дҪҸж¶Ҳиҙ№еҚҮзә§дё»зәҝпјҢеҜ»жұӮдјҳиҙЁж Үзҡ„зҡ„жҠ•иө„жңәдјҡгҖӮд»Ҡе№ҙпјҢиҷҪ然全зӨҫдјҡж¶Ҳиҙ№жҷҜж°”еәҰйҖҗжёҗдёӢйҷҚпјҢдҪҶж¶Ҳиҙ№еҚҮзә§жҖҒеҠҝжҳҺжҳҫпјҢй«ҳе“ҒиҙЁзҡ„ж–°е…ҙдә§е“ҒеҸ—еҲ°йқ’зқҗпјҢйӣҶжҲҗзҒ¶гҖҒжҙ—зў—жңәзӯүж–°е…ҙеҺЁз”өе“Ғзұ»д»ҘеҸҠжү«ең°жңәгҖҒжҙ—ең°жңәзӯүж–°е…ҙжё…жҙҒе°Ҹ家з”өпјҢиЎЁзҺ°еҮәдјҳдәҺдј з»ҹ家з”өзҡ„еўһй•ҝгҖӮ

еұ•жңӣеҗҺз»ӯпјҢж–°е…ҙ家з”өе“Ғзұ»д»Қ然еӯҳеңЁжё—йҖҸзҺҮжҸҗеҚҮйҖ»иҫ‘пјҢиөӣйҒ“й«ҳжҷҜж°”еәҰжңүжңӣ延з»ӯпјҢдё”зӣ®еүҚдј°еҖје·Іи°ғж•ҙеҲ°зӣёеҜ№еҗҲзҗҶж°ҙе№іпјҢеҗҺз»ӯжҲҗй•ҝжҖ§жңәйҒҮеҖјеҫ—жҠҠжҸЎгҖӮеҸҰеӨ–пјҢйҡҸзқҖжҲҗжң¬еҺӢеҠӣе’Ңй«ҳеҹәж•°ж•Ҳеә”йҖҗжёҗзј“и§ЈпјҢдј з»ҹе“Ғзұ»зҡ„дёҡз»©дҝ®еӨҚеј№жҖ§дәҰеҖјеҫ—е…іжіЁпјҢдј з»ҹе“Ғзұ»йҮҢзҡ„йҫҷеӨҙдёӘиӮЎжӣҙжңүдјҳеҠҝгҖӮ

1гҖҒжҳҺе№ҙ家用з”өеҷЁиЎҢдёҡзҡ„дё»иҰҒеёӮеңәйЈҺйҷ©зӮ№

1)ең°дә§ж”ҝзӯ–еҰӮжһңжҢҒз»ӯ收зҙ§пјҢе°ҶеҪұе“ҚеӨ§е®¶з”өж¶Ҳиҙ№гҖӮеӨ§е®¶з”өж¶Ҳиҙ№дёҺең°дә§й”Җе”®жғ…еҶөеҜҶеҲҮзӣёе…іпјҢдҪҸжҲҝиҙӯд№°еёҰеҠЁзҡ„еӨ§е®¶з”өиҙӯзҪ®йңҖжұӮеҚ ж•ҙдҪ“йңҖжұӮзҡ„жҜ”дҫӢиҫғеӨ§гҖӮзӣ®еүҚж”ҝзӯ–еұӮйқўеқҡжҢҒ“жҲҝдҪҸдёҚзӮ’”ж–№й’ҲпјҢеҰӮжһңжҲҝиҙ·еҲ©зҺҮиҝӣдёҖжӯҘдёҠиЎҢгҖҒең°дә§ж”ҝзӯ–жҢҒз»ӯ收зҙ§пјҢе°ҶеҲ¶зәҰеӨ§е®¶з”өзҡ„ж¶Ҳиҙ№йңҖжұӮгҖӮ

2)жҳҺе№ҙеҮәеҸЈи®ўеҚ•жңүдёӢж»‘йЈҺйҷ©гҖӮд»Ҡе№ҙ家з”өеҮәеҸЈи®ўеҚ•жҜ”иҫғйҘұж»ЎпјҢдё»иҰҒеӣ дёәпјҡжө·еӨ–з–«жғ…еҸҚеӨҚпјҢеҪұе“ҚеҪ“ең°е·ҘеҺӮдә§иғҪжҒўеӨҚпјҢиҖҢеӣҪеҶ…з–«жғ…жҺ§еҲ¶иҫғеҘҪпјҢжө·еӨ–и®ўеҚ•жҢҒз»ӯиҪ¬з§»иҮіеӣҪеҶ…гҖӮеҸҰеӨ–пјҢ欧зҫҺзӯүеӣҪзҡ„иҙ§еёҒе®Ҫжқҫж”ҝзӯ–е’Ңж¶Ҳиҙ№иЎҘиҙҙж”ҝзӯ–д№ҹеҲәжҝҖдәҶеҪ“ең°зҡ„ж¶Ҳиҙ№йңҖжұӮгҖӮ

еұ•жңӣжҳҺе№ҙпјҢйҡҸзқҖжө·еӨ–з–«иӢ—жҺҘз§ҚзҺҮйҖҗжёҗжҸҗеҚҮпјҢз–«жғ…йҖҗжӯҘеҫ—еҲ°жҺ§еҲ¶пјҢеҮәеҸЈи®ўеҚ•жҲ–е°ҶеӣһжөҒпјҢиҖҢдё”иҙ§еёҒж”ҝзӯ–жҲ–е°Ҷиҫ№йҷ…收зҙ§пјҢж¶Ҳиҙ№иЎҘиҙҙж”ҝзӯ–д№ҹе°ҶеҒңжӯўпјҢжө·еӨ–ж¶Ҳиҙ№йңҖжұӮжҲ–е°ҶдёӢйҷҚгҖӮиҝҷдәӣдёҚзЎ®е®ҡжҖ§еӣ зҙ йғҪе°ҶеҜ№жҳҺе№ҙзҡ„еҮәеҸЈдә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮ

2гҖҒ2022е№ҙ家用з”өеҷЁиЎҢдёҡзҡ„дё»иҰҒжңәдјҡзӮ№

1)家з”өдә§е“ҒжҸҗд»·пјҢиҖҢеҺҹжқҗж–ҷд»·ж јжңүжңӣдёӢиЎҢпјҢеёҰжқҘзҡ„зӣҲеҲ©еүӘеҲҖе·®гҖӮд»Ҡе№ҙеӣҪеҶ…еӨ§е®¶з”өдә§е“Ғд»·ж јжҸҗд»·жҳҺжҳҫпјҢжҚ®дёӯжҖЎеә·ж•°жҚ®жҳҫзӨәпјҢд»Ҡе№ҙдёүеӯЈеәҰз©әи°ғгҖҒеҶ°з®ұгҖҒжҙ—иЎЈжңәзәҝдёӢйӣ¶е”®еқҮд»·еҲҶеҲ«еҗҢжҜ”жҸҗеҚҮ10%гҖҒ16%гҖҒ11%гҖӮеӨ–й”Җж–№йқўпјҢйғЁеҲҶеҮәеҸЈдјҒдёҡе·Іе®ҢжҲҗеӨҡиҪ®и°ғд»·и°ҲеҲӨпјҢи°ғд»·ж•ҲжһңжңүжңӣеңЁеӣӣеӯЈеәҰеҸҠд№ӢеҗҺйҖҗжӯҘдҪ“зҺ°гҖӮиҖҢжҲҗжң¬з«ҜпјҢдёүеӯЈеәҰпјҢеӨ§е®—еҺҹжқҗж–ҷй“ңгҖҒй“қгҖҒеЎ‘ж–ҷеҸҠз”өи§Ҷйқўжқҝд»·ж јеқҮзҺҜжҜ”жңүжүҖеӣһиҗҪпјҢеҗҺз»ӯеҺҹжқҗж–ҷд»·ж јжңүжңӣйҖҗжӯҘдёӢйҷҚгҖӮеҗҺз»ӯпјҢ家з”өжқҝеқ—зӣҲеҲ©ж”№е–„еёҰжқҘзҡ„дёҡз»©еј№жҖ§еҖјеҫ—е…іжіЁгҖӮ

2)ж¶Ҳиҙ№еҚҮзә§и¶ӢеҠҝжҢҒз»ӯеҸ‘з”ҹдҪңз”ЁпјҢйӣҶжҲҗзҒ¶гҖҒжү«ең°жңәгҖҒжҙ—ең°жңәгҖҒжҷәиғҪеҫ®жҠ•зӯүеӯҳеңЁдә§е“Ғжё—йҖҸзҺҮжҸҗеҚҮйҖ»иҫ‘зҡ„ж–°е…ҙж¶Ҳиҙ№иөӣйҒ“пјҢй«ҳжҷҜж°”еәҰжңүжңӣ延з»ӯпјҢз”ұжӯӨеёҰжқҘзҡ„жҠ•иө„жңәдјҡеҖјеҫ—жҠҠжҸЎгҖӮ

3гҖҒ家з”өиЎҢдёҡжҠ•иө„жңҖеҖјеҫ—е…іжіЁзҡ„зӮ№

1)е®Ҹи§Ӯж¶Ҳиҙ№жҷҜж°”еәҰгҖӮ2020е№ҙж–°еҶ з–«жғ…еҸ‘з”ҹд»ҘжқҘпјҢе…ЁзӨҫдјҡеҗ„иЎҢеҗ„дёҡзҡ„з”ҹдә§з»ҸиҗҘйғҪеҸ—еҲ°дёҖе®ҡзЁӢеәҰзҡ„еҪұе“ҚпјҢеӨұдёҡзҺҮжңүжүҖжҸҗеҚҮпјҢдҪҺзәҝеҹҺеёӮеұ…ж°‘зҡ„收е…Ҙж°ҙе№іжңүжүҖдёӢйҷҚпјҢе®Ҹи§Ӯж¶Ҳиҙ№жҷҜж°”еәҰдёӢйҷҚд№ҹеҜ№еӨ§е®¶з”өж¶Ҳиҙ№дә§з”ҹдёҖе®ҡзҡ„еҪұе“ҚгҖӮеҗҺз»ӯйҡҸзқҖз–«жғ…еҪұе“ҚйҖҗжёҗж¶ҲйҖҖпјҢз”ҹдә§з»ҸиҗҘжҙ»еҠЁйҖҗжёҗжҒўеӨҚжӯЈеёёпјҢе®Ҹи§Ӯж¶Ҳиҙ№жҷҜж°”еәҰжҒўеӨҚжғ…еҶөеҖјеҫ—е…іжіЁгҖӮ

2)ең°дә§й”Җе”®иө°еҗ‘гҖӮең°дә§ж”ҝзӯ–收зҙ§е·ІеҜ№йғЁеҲҶжҲҝдјҒеҖәеҠЎеұҘзәҰдә§з”ҹеҪұе“ҚпјҢдҪҶиҝ‘жңҹе·Іжңүж”ҝзӯ–иҫ№йҷ…ж”ҫжқҫиҝ№иұЎпјҢеҗҺз»ӯйңҖжҢҒз»ӯе…іжіЁж”ҝзӯ–иө°еҗ‘еҸҠең°дә§й”Җе”®жғ…еҶөгҖӮ(зҪ—жҷЁ)

иҙЈд»»зј–иҫ‘пјҡkj005

ж–Үз« жҠ•иҜүзғӯзәҝ:156 0057 2229 жҠ•иҜүйӮ®з®ұ:29132 36@qq.com

еҪ“жҷҡзҺҮе…Ҳзҷ»дёҠзғӯжҗңзҡ„пјҢеҚҙжҳҜзҲұеҘҮиүәеӨ§и§„жЁЎиЈҒе‘ҳзҡ„ж¶ҲжҒҜгҖӮ