дёӯеҚҺзҪ‘家з”ө

и®ҫдёәд№ҰзӯҫCtrl+Dе°Ҷжң¬йЎөйқўдҝқеӯҳдёәд№ҰзӯҫпјҢе…ЁйқўдәҶи§ЈжңҖж–°иө„и®ҜпјҢж–№дҫҝеҝ«жҚ·гҖӮ

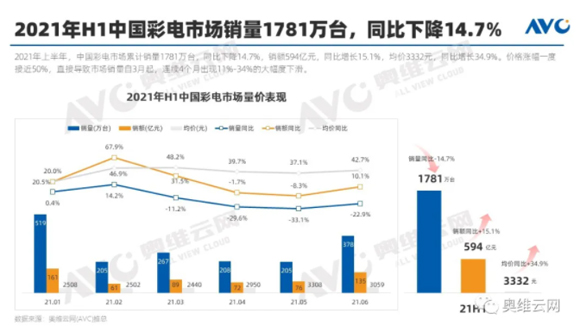

2021е№ҙпјҢеҪ©з”өдёҠеҚҠе№ҙжҲҗз»©еҚ•еҮәзӮүпјҡдёҚеҮәж„ҸеӨ–пјҢеӣҪеҶ…еҪ©з”өеёӮеңәзҙҜи®Ўй”ҖйҮҸ1781дёҮеҸ°пјҢеҗҢжҜ”дёӢйҷҚ14.7%——еҺҶеҸІжҖ§зҡ„“еӨ§жғЁ”!иҷҪ然жңүпјҢе”®йўқ594дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15.1%зҡ„ж•°жҚ®ж”Ҝж’‘пјҢдҪҶжҳҜ“жҜҸдёӘдәәйғҪзҹҘйҒ“пјҢй«ҳз«ҜеҪ©з”өдёҚжҳҜжҜҸдёӘе“ҒзүҢйғҪиғҪ‘еҚ дјҳ’зҡ„гҖӮ”

еӣ жӯӨпјҢиЎҢдёҡдәәеЈ«зә·зә·жҸҗеҮә“е“ҒзүҢдёҡз»©еҠ йҖҹеҲҶжөҒ”гҖҒжҒ°йҖўж–°з§Җе“ҒзүҢеҙӣиө·пјҢеҶ…еӨ–еҺӢеҠӣдёӢпјҢдәҢзәҝеҪ©з”өе“ҒзүҢиҝӣе…Ҙ“зңҹжӯЈ”зҡ„еҚұжңәж—¶еҲ»гҖӮ

й•ҝиҷ№зӯүд»ЈиЎЁзҡ„дәҢзәҝйҳөиҗҘ“еҺӢеҠӣ”жҳҫзҺ°

жҙӣеӣҫ科жҠҖз»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢе°ҸзұігҖҒжө·дҝЎгҖҒTCLгҖҒеҲӣз»ҙзӯү第дёҖйҳөиҗҘеҪ©з”өе“ҒзүҢпјҢдёҠеҚҠе№ҙй”ҖйҮҸд№Ӣе’Ңдёә1120дёҮеҸ°пјҢеҗҢжҜ”дёӢйҷҚ13.45%гҖӮ——жҳҫи‘—дҪҺдәҺж•ҙдҪ“еёӮеңәдёӢж»‘жғ…еҶөгҖӮ

дҪҶжҳҜпјҢиЎҢдёҡ第дәҢйҳөиҗҘе“ҒзүҢпјҢй•ҝиҷ№гҖҒеә·дҪігҖҒжө·е°”зӯүдёҠеҚҠе№ҙжҖ»еҮәиҙ§йҮҸд№Ӣе’ҢеҸӘжңү344дёҮеҸ°пјҢеҗҢжҜ”дёӢйҷҚеҲҷй«ҳиҫҫ23.64%гҖӮ“жӯӨеүҚпјҢй”ҖйҮҸжҺүйҳҹдё»иҰҒжҳҜдёүзәҝе“ҒзүҢпјҢеҰӮеӨҸжҷ®зӯүзҡ„й—®йўҳ;зҺ°еңЁ2021е№ҙдәҢзәҝе“ҒзүҢжҺүйҳҹйўқеӨ–жҳҺжҳҫ”гҖӮ

иЎҢдёҡеҲҶжһҗи®ӨдёәпјҢ2021е№ҙдёҠеҚҠе№ҙеёӮеңәе‘ҲзҺ°еҮәе…ёеһӢзҡ„з»“жһ„жҖ§зү№еҫҒпјҡеҚіеӨ§е°әеҜёгҖҒй«ҳз«ҜдҝқжҢҒеўһй•ҝпјҢ75иӢұеҜёеҸҠе…¶д»ҘдёҠдә§е“ҒпјҢй”ҖйҮҸеҮ д№Һзҝ»з•ӘгҖӮдҪҶжҳҜпјҢдёӯе°Ҹе°әеҜёеҮәзҺ°й”ҖйҮҸйӣӘеҙ©гҖӮ

еҺҹеӣ еҫҲз®ҖеҚ•гҖӮдёҠжёёеёӮеңәжҲҗжң¬йӘӨж¶ЁпјҢеёҰеҠЁеҪ©з”өиЎҢдёҡеқҮд»·жҸҗеҚҮгҖӮ618иҙӯзү©еӯЈзәҝдёҠеёӮеңәеқҮд»·дёҠж¶ЁиҫҫеҲ°50%гҖӮиҝҷе…¶дёӯпјҢеҹәжң¬жҳҜжӯӨеүҚи¶ҠжҳҜдҫҝе®ңзҡ„дә§е“ҒпјҢд»·ж јж¶Ёе№…и¶ҠеӨ§гҖӮдёүеӣӣеҚҒиӢұеҜёеҫҲеҸҜиғҪж¶Ёе№…й«ҳиҫҫдёғе…«жҲҗпјҢ75иӢұеҜёж¶Ёе№…еҸӘжңүдёӨдёүжҲҗпјҢ80+дә§е“Ғд»·ж јеҲҷеҮәзҺ°дәҶдёҖе®ҡдёӢж»‘гҖӮ

жүҖд»ҘпјҢеӨ§е°әеҜёзғӯй”ҖгҖҒй«ҳз«Ҝзғӯй”ҖпјҢиғҪеӨҹеңЁй«ҳз«ҜеёӮеңәжңүжүҖе»әж ‘зҡ„е“ҒзүҢпјҢжҲҗз»©жҳҫи‘—еҚ дјҳеҠҝгҖӮжҜ”еҰӮй”Җе”®йўқеёёе№ҙйўҶе…Ҳзҡ„жө·дҝЎгҖҒOLEDеёғеұҖдёҠе…ЁзҗғйўҶе…Ҳзҡ„еҲӣз»ҙгҖҒmini-ledеёғеұҖйўҶе…Ҳзҡ„TCLзӯүпјҢйғҪиҺ·еҫ—дәҶиҫғеҘҪзҡ„“й”ҖйҮҸз»ҙжҢҒиғҪеҠӣ”гҖӮдё”иҝҷдәӣе“ҒзүҢд№ҹиғҪд»Һе…ЁзҗғеёӮеңә“иЎҘиЎҖеӣҪеҶ…”пјҢеӣ жӯӨиҷҪ然жҳҜ“йҖҶеўғ”дҪҶжҳҜж—ҘеӯҗиҝҳжҜ”иҫғеҘҪиҝҮгҖӮ

еҸҚи§ӮпјҢдәҢзәҝеҪ©з”өйҳөиҗҘй•ҝжңҹд»ҘжқҘжӣҙдҫқиө–жҖ§д»·жҜ”дә§е“ҒгҖӮдҫӢеҰӮ2020е№ҙй•ҝиҷ№жҺЁеҮәзҡ„8KеӨ§йӯ”зҺӢзі»еҲ—пјҢе°ұеҲӣйҖ дәҶе…ЁзҗғеҗҢзұ»дә§е“Ғзҡ„жңҖдҪҺд»·гҖӮиҝҷз§Қжү“жі•пјҢжҳҫ然еңЁиЎҢдёҡйңҖжұӮеҗ‘й«ҳз«ҜеҖҫж–ңпјҢдё”дёҠжёёиө„жәҗеҝ«йҖҹж¶Ёд»·зҡ„е‘ЁжңҹпјҢдјҡ“ж’һеҲ°еҚ—еўҷ”гҖӮ

ж–°е“ҒзүҢ“зҙ§иҝҪ”иҖҢжқҘпјҢдәҢзәҝе“ҒзүҢ“еӨ№жқҝж°””

е’ҢдёҖзәҝе“ҒзүҢзҡ„е·®и·қпјҢиҝҷжҳҜдәҢзәҝе“ҒзүҢд№Ӣз—ӣгҖӮдҪҶжҳҜпјҢжӯӨеүҚдәҢзәҝе“ҒзүҢиҝҳеҸҜд»ҘиҜҙ“жҲ‘们иҮіе°‘йҒҘйҒҘйўҶе…Ҳдёүзәҝе“ҒзүҢ”гҖӮдҪҶжҳҜпјҢ2021е№ҙиҝҷдёҖзӮ№жӯЈеңЁеҝ«йҖҹж”№еҸҳгҖӮ

дҫӢеҰӮпјҢе°ҸзұіеңЁ2021е№ҙж–°е“ҒеҠЁдҪңеҫҲеӨ§гҖӮе°Ҹзұіз”өи§Ҷ6гҖҒе°Ҹзұіз”өи§ҶES2022зүҲжң¬гҖҒе°Ҹзұіз”өи§ҶEA2022зүҲжң¬пјҢдёүеӨ§зі»еҲ—ж–°е“ҒпјҢеҮ д№Һе…Ёж–°жӣҙж–°е’Ңе®ҡд№үдәҶе°ҸзұідёҮе…ғд»ҘдёӢжңәеһӢзҡ„еёғеұҖгҖӮиҝҷдәӣдә§е“Ғд№ҹи®©зҡ„е°Ҹзұідё»й”Җдә§е“Ғзҡ„“д»·дҪҚ”жңүжҳҺжҳҫжҸҗеҚҮгҖӮ

е°Ҹзұізҡ„иҝҷз§Қж”№еҸҳпјҢеҚіжҳҜе°Ҹзұій•ҝжңҹзҡ„еҪ©з”өй«ҳз«ҜиҪ¬еһӢзҡ„еҝ…然пјҢд№ҹжҳҜ2021е№ҙеә”еҜ№еёӮеңәз»“жһ„жҢ‘жҲҳзҡ„зҹӯжңҹзӯ–з•ҘгҖӮеңЁдёүеӨ§зі»еҲ—ж”Ҝж’‘д№ӢдёӢпјҢ2021е№ҙдёҠеҚҠе№ҙпјҢе°ҸзұіеҲӣйҖ дәҶж–°е“ҒйҮҸзҡ„ж–°зәӘеҪ•гҖӮиҝҷиҪ®ж–°е“Ғ规模д№ӢеӨ§пјҢеҸҜиғҪеңЁж•ҙдёӘ2021е№ҙдёҠеҚҠе№ҙеӣҪеҶ…еҪ©з”өеёӮеңәйғҪеҸҜд»ҘжҺ’еңЁйўҶе…ҲдҪҚзҪ®пјҢз”ҡиҮійҰ–дҪҚгҖӮ

йҷӨдәҶжң¬е°ұй”ҖйҮҸйўҶе…Ҳзҡ„ж–°е“ҒзүҢйҫҷеӨҙе°ҸзұіпјҢ2021е№ҙдёҠеҚҠе№ҙеҚҺдёәзҡ„иЎЁзҺ°д№ҹеҫҲдёҚй”ҷпјҡеҚҺдёәжҷәж…§еұҸдёҠеҚҠе№ҙеҮәиҙ§йҮҸзәҰдёә45дёҮеҸ°е·ҰеҸіпјҢзӣёжҜ”еҺ»е№ҙе®һзҺ°дәҶдёҖеҖҚеўһй•ҝгҖӮеңЁдәҢзәҝе’Ңдёүзәҝе“ҒзүҢйғҪи·ҢжғЁдәҶзҡ„иғҢжҷҜдёӢпјҢеҚҺдёәеҪ©з”өиғҪеӨҹзҝ»еҖҚпјҢиҝҷиӮЎеҪўеҠҝиҜҙжҳҺдәҶ“еҚҺдёәзІү”ж¶Ҳиҙ№еҶӣеӣўзҡ„жҪңеңЁе®һеҠӣгҖӮ

жҢүиҝҷдёӘйҖҹеәҰ继з»ӯдёӢеҺ»пјҢ2022е№ҙеә•пјҢеҚҺдёәе°ұжңүеҸҜиғҪжҲҗдёәж–°дәҢзәҝе“ҒзүҢпјҢз”ҡиҮіиҺ·еҫ—жӣҙй«ҳзҡ„жҺ’дҪҚ”гҖӮиЎҢдёҡдәәеЈ«жҢҮеҮәгҖӮдј з»ҹеҪ©з”өдјҒдёҡдёҚиҰҒе°ҸзңӢпјҢжүӢжңәйҳөиҗҘж–°е…ҙе“ҒзүҢзҡ„еҶІеҮ»еҠӣгҖӮзү№еҲ«жҳҜеңЁдёӢдёҖжӯҘзҡ„5Gз”өи§Ҷж—¶д»ЈпјҢиҝҷдәӣе“ҒзүҢзҡ„еҸ·еҸ¬еҠӣдёҚдјҡиҫғдј з»ҹеҪ©з”өдјҒдёҡдҪҺгҖӮеүҚжңүе°Ҹзұіе“ҒзүҢжҲҗеҠҹзҡ„з»ҸйӘҢпјҢе…¶д»–жүӢжңәеҪ©з”өе“ҒзүҢпјҢеҰӮжһңеңЁ“зҲ¬”дёҠжқҘдёӨдёүдёӘдәҢзәҝд»ҘдёҠй”ҖйҮҸзҡ„е“ҒзүҢпјҢйӮЈд№ҲеҪ©з”өеёӮеңәд»ҠеӨ©зҡ„дәҢзәҝе“ҒзүҢе°ұдјҡ“йқўдёҙиў«ж·ҳжұ°дёӢеҺ»”зҡ„еҸҜиғҪгҖӮ

й•ҝжңҹеӣ зҙ е’Ңзҹӯжңҹеӣ зҙ пјҢеҜ№дәҢзәҝе“ҒзүҢйғҪдёҚеҲ©еҘҪзҡ„ж—¶д»Ј

2021е№ҙдёҠеҚҠе№ҙпјҢдәҢзәҝеҪ©з”өе“ҒзүҢиЎЁзҺ°еҮәжқҘзҡ„“дёҚеҲ©”еұҖйқўпјҢжҳҜдёҚжҳҜ“еҒ¶з„¶”е‘ў?зӯ”жЎҲжҳҫ然дёҚжҳҜеҰӮжӯӨгҖӮ

йҰ–е…ҲпјҢж•ҙдҪ“еёӮеңәзҡ„“еҺӢеҠӣ”пјҢеҢ…жӢ¬дәҶж¶Ёд»·еұӮйқўзҡ„пјҢд№ҹеҢ…жӢ¬дәҶеҪ©з”өдә§е“ҒиҮӘиә«зІҳжҖ§дёӢйҷҚзҡ„й•ҝжңҹй—®йўҳгҖӮеҚідҫҝж¶Ёд»·з»“жқҹгҖҒд№ғиҮіеҶҚеҮәзҺ°д»·ж јжҲҳпјҢиҝҷдёӘеҪ©з”өиҮӘиә«еә”з”ЁзІҳжҖ§зҡ„й—®йўҳдҫқ然еӣ°жү°ж•ҙдҪ“еёӮеңәзҡ„еўһйҮҸдёҺ规模гҖӮ

е…¶ж¬ЎпјҢеҪ©з”өй«ҳз«ҜеҢ–еҸ‘еұ•гҖҒеӨ§еұҸеҢ–еҸ‘еұ•жҳҜй•ҝжңҹи¶ӢеҠҝпјҢдёҚжҳҜзҹӯжңҹеҸҳеҢ–гҖӮжңӘжқҘж¶Ҳиҙ№иҖ…жӣҙеӨҡйқ’зқҗдёғеҚҒеӨҡиӢұеҜёпјҢд№ғиҮідәҺзҷҫиӢұеҜёдә§е“ҒгҖӮиҝҷдәӣдә§е“Ғж— и®әеҰӮдҪ•йғҪдёҚдјҡеҶҚжңү2020е№ҙ618еёӮеңәпјҢ32иӢұеҜёз”өи§Ҷ499е…ғзҡ„и¶…дҪҺд»·гҖӮеҚіеҪ©з”өж¶Ҳиҙ№зҡ„ж•ҙдҪ“д»·ж јзәҝдёӯжһўдёҠ移пјҢжӣҙеҲ©еҘҪеӨҙйғЁе“ҒзүҢе’Ңй«ҳе“ҒзүҢжәўд»·иҖ…пјҢиҝҷжҳҜй•ҝжңҹи¶ӢеҠҝгҖӮ

第дёүпјҢдёӢдёҖд»ЈеҪ©з”өжҳҜеҹәдәҺ5GжҠҖжңҜеә”з”Ёзҡ„дә§е“ҒпјҢжҳҜеӨҡе…ғи§Ҷеҗ¬еә”з”Ёдёӯзҡ„дёҖзҺҜпјҢжҳҜжҷә慧家еәӯе’ҢAIOTзҡ„组件д№ӢдёҖ——еҪ©з”өдј з»ҹзҡ„‘зңӢз”өи§Ҷ’зҡ„зІҳжҖ§дёӢйҷҚпјҢдҪҶжҳҜ “з”Ёз”өи§Ҷ”зҡ„зІҳжҖ§дјҡдёҠеҚҮгҖӮиҝҷз§ҚеҸҳеҢ–еҜ№еӨҙйғЁе“ҒзүҢгҖҒ规模жӣҙеӨ§зҡ„е“ҒзүҢпјҢе’ҢжүӢжңәдә’иҒ”зҪ‘е“ҒзүҢпјҢе…·жңү“еҹәдәҺз”ҹжҖҒ规模дјҳеҠҝ”зҡ„жӣҙеӨ§еҸӢеҘҪжҖ§гҖӮ

дәҢзәҝеҪ©з”өе“ҒзүҢзҡ„еҺӢеҠӣжҳҜй•ҝжңҹе’Ңзі»з»ҹжҖ§зҡ„гҖӮ2021е№ҙдёҠеҚҠе№ҙпјҢиҷҪ然жңүзҹӯжңҹеӣ зҙ еҠ йҖҹиҝҷдёҖи¶ӢеҠҝпјҢдҪҶжҳҜдёҚж”№еҸҳе…¶й•ҝжңҹеёӮеңәж јеұҖжүҝеҺӢзҡ„дәӢе®һгҖӮдҫӢеҰӮпјҢеҪ©з”өдәҢзәҝйҳөиҗҘзҡ„йўҶеӨҙиҖ…пјҢеӣӣе·қй•ҝиҷ№2017—2020е№ҙпјҢе…¶еҪ©з”өиҗҘ收еҲҶеҲ«дёә141.11дәҝе…ғгҖҒ132.68дәҝе…ғгҖҒ111.34дәҝе…ғгҖҒ109.71дәҝе…ғгҖӮжҢҒз»ӯз–ІиҪҜзҡ„й•ҝжңҹи¶ӢеҠҝеҹәжң¬еҸҜд»ҘзЎ®з«ӢгҖӮ

ж¶Ёд»·жҪ®жёҗиҝӣе°ҫеЈ°пјҢжҺҘдёӢжқҘеёӮеңәе’Ӣиө°

дёҚеҮәж„ҸеӨ–пјҢ2021е№ҙдёҠеҚҠе№ҙпјҢдёҖдәӣеҪ©з”өе“ҒзүҢзҡ„й”Җе”®йўқиҝҳдјҡдёҚй”ҷ——еӣ дёәе…Ёзҗғж¶Ёд»·жҪ®зҡ„еҪұе“Қ”гҖӮдҪҶжҳҜпјҢиЎҢдёҡж•°жҚ®жҳҫзӨәпјҢ7жңҲд»Ҫд»ҘжқҘеҪ©з”өдёҠжёёжңҖж ёеҝғзҡ„йғЁд»¶пјҢж¶Іжҷ¶йқўжқҝе·Із»Ҹиҝӣе…Ҙ“ж»һиғҖ”йҳ¶ж®өгҖӮ

еңЁиҝҮеҺ»13дёӘжңҲеҶ…пјҢз”ұдәҺз–«жғ…е®…з»ҸжөҺе’Ңз–«жғ…дёӢ欧зҫҺзҡ„QEж”ҝзӯ–жҺЁеҠЁзҡ„ж¶Ҳиҙ№жҪ®е·Із»Ҹиө°иҝҮйЎ¶зӮ№гҖӮд№ӢеҗҺжҳҜеҝ«йҖҹдёӢж»‘пјҢиҝҳжҳҜзј“ж…ўдёӢж»‘пјҢеҸӘжҳҜж–№ејҸй—®йўҳпјҢжІЎжңүж–№еҗ‘дәүи®®гҖӮдәҰжңүиЎҢдёҡдәәеЈ«и®ӨдёәпјҢ13дёӘжңҲзҡ„ж¶Ёд»·пјҢеҜ№еә”дәҺ13дёӘжңҲзҡ„е…ЁзҗғеҪ©з”өеӨ§зүӣеёӮпјҡеҗҺеёӮеҝ…йЎ»й«ҳеәҰйҮҚи§ҶпјҢиҝҷж®өж—¶й—ҙд»ҘжқҘзҡ„“ж¶Ҳиҙ№йҖҸж”Ҝ”дҪңз”ЁгҖӮеҗҺиҖ…жҳҫ然дјҡеёҰжқҘ“еҗҺж¶Ёд»·”ж—¶д»ЈдёҖиҪ®е·ЁеӨ§зҡ„жҝҖзғҲз«һдәүгҖӮ

йқ зқҖж¶Ёд»·з»ҙжҢҒзҡ„й”Җе”®йўқж°ҙеҲҶпјҢе°ұиҰҒиҝӣе…ҘжҢӨжіЎжІ«йҳ¶ж®ө”гҖӮиҝҷжҳҜиЎҢдёҡжңҖжӢ…еҝ§зҡ„й—®йўҳгҖӮиҖҢдёҖж—Ұз«һдәүеҚҮзә§пјҢйҰ–е…ҲеҸ—еҲ°еҶІеҮ»зҡ„иҝҳжҳҜдәҢзәҝе“ҒзүҢпјҡеҚҺдёәгҖҒOPPO зӯүж–°е“ҒзүҢиҮӘеёҰе…үзҺҜ;зҙўе°јгҖҒдёүжҳҹгҖҒеӨҸжҷ®зӯүдёүзәҝе“ҒзүҢеҗ„иҮӘжң¬е°ұжҳҜеӣәе®Ҳ“е“ҒзүҢзІүдёқ”й“ҒжқҶзҘЁд»“зҡ„ж јеұҖгҖӮеӣ жӯӨпјҢжҝҖзғҲз«һдәүдёӢпјҢдәҢзәҝе“ҒзүҢзҡ„еҺӢеҠӣе°ҶжҳҜжңҖеӨ§зҡ„гҖӮ——з”ҡиҮіпјҢд»ҠеӨ©зҡ„дәҢзәҝе“ҒзүҢйҖҖдҪҚдёүзәҝзҡ„“и·Ҝ”йғҪжІЎжңүпјҡеӣ дёәдј з»ҹзҡ„дёүзәҝе“ҒзүҢпјҢйғҪжҳҜеӣҪйҷ…еӨ§зүҢпјҢжҳҜйқ зү№жңүзҡ„е“ҒзүҢй«ҳз«ҜеӣҪйҷ…ең°дҪҚиөўеҫ—еёӮеңәзҡ„гҖӮ

з»јдёҠжүҖиҝ°пјҢд»ҠеӨ©иҝҷдёӘеҪ©з”өж—¶д»ЈпјҢжңүзӮ№еғҸ2010-2015е№ҙзҡ„жүӢжңәеёӮеңә——еҜ№еӨҙйғЁе“ҒзүҢеҸӢеҘҪгҖҒеҜ№ж–°е…ҙе“ҒзүҢд№ҹеҸӢеҘҪпјҢе”ҜзӢ¬еҜ№дәҢзәҝе“ҒзүҢзү№еҲ«иӢӣеҲ»гҖӮеӣҪеҶ…еҪ©з”өеёӮеңәжҳҜеҗҰиҝӣе…ҘдәҢзәҝе“ҒзүҢпјҢе°Өе…¶жҳҜйӮЈдәӣжө·еӨ–еёӮеңәеҚ жҜ”еҫҲе°Ҹзҡ„дәҢзәҝе“ҒзүҢзҡ„“иҝҮеү©еҮәжё…”йҳ¶ж®өпјҢйқһеёёеҖјеҫ—и§ӮеҜҹгҖӮ

иҙЈд»»зј–иҫ‘пјҡkj005

ж–Үз« жҠ•иҜүзғӯзәҝ:156 0057 2229 жҠ•иҜүйӮ®з®ұ:29132 36@qq.com