中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

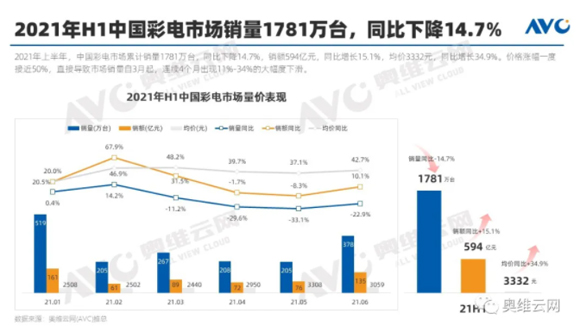

近日,奥维运网公布了2021年上半年彩电市场的销售情况,与预想的差不多。数据显示,2021年上半年,中国彩电市场累计销量1781万台,同比下降14.7%,销额594亿元,同比增长15.1%,均价3332元,同比增长34.9%。

在后疫情时代,其他品类都在积极恢复增长的时候,彩电行业的表现却不尽人意,这与彩电行业的发展现状不无关系。

奥维云网从行业和整个产业链上分析彩电行业出现“量减额增”的原因大致有三点:

一是上游冲击。主要表现在芯片短缺(占总评分权重的13.5%)、电视面板持续涨价(13.1%)、其他显示产品分流面板产能和消费需求(7.6%)、技术创新出现瓶颈产品同质化严重(7.6%)四大方面。

二是企业经营困难。主要表现在长年价格战的后遗症和企业应对内外环境迅速变化的反应速度不及时应对手段有限两大方面。

三是消费需求减少。主要表现零售均价持续上涨(10.9%)和电视用户粘性下降,内容和交互不佳(9.1%)两大方面。

其实,我国彩电行业进入下行区间是早有预见,疫情只不过是个催化剂,令下行区间提前到来。笔者认为,我国彩电行业销量下滑的原因有一下几点:

首先,我国彩电市场已经进入存量时代,增长乏力。其实,从前两年开始,我国彩电行业就已经陷入了停止增长的趋势。自前几年,互联网品牌大流行时代,提出生态补贴硬件的方式大打价格战,令彩电产品的均价下降到历史高度。

在此形势下,我国彩电行业的盛况空前繁荣,2015年市场总体规模4700万台,2016年更是达到了5089万台,交出了一份完美的答卷。但是,这也过分的透支了彩电市场未来的需求。随着互联网品牌的退出,彩电行业回归理性竞争,透支的结果也逐渐显现,那就是持续近3年的增长乏力。

其次,彩电行业迎来价格大上涨,与过去的价格战形成鲜明的对比,非刚需用户持币观望。从去年6月开始,液晶面板价格持续上涨,终端售价也同时上涨,彩电行业终止连续10季的价格战,整体价格结构向上调整。

彩电零售均价涨幅一度接近50%,直接导致市场销量自3月起,连续4个月出现11%-34%的大幅度下滑,6月得益于产品结构调整,使得销额规模同比回归正增长。长期的价格战让消费者习惯了智能电视的售价,但是在这一波涨价来临之时,涨价幅度过大让消费者难以接受,除了刚需之外,其他的几乎持币观望,进一步压缩彩电市场增长预期。

最后,创新显示技术产品力强劲,但是基数太小,增长有限。液晶面板导致彩电价格大幅上涨,上涨的售价与过去产生预期上的差异,消费者积极性并不高,或持币观望的态度。这样的形势下,为新技术带来机会,正是看中这一点,彩电品牌也都在纷纷加速品质化、高端化布局。

但是,以QLED、OLED、激光、8K等技术为首的、定位高端的技术和产品,售价相对较高,而且市场体量和基数都比较小。就算彩电品牌都齐齐上阵大幅推动,在彩电行业也难形成高速增长的势态。对彩电行业整体销量的贡献并不大。

虽然彩电行业的销量出现了大幅下滑,但是销售额却实现了突破,这对彩电行业来说也是一件好事。彩电品牌可以摆脱价格战向价值战转变,构建起良好的竞争环境和发展状态。(作者:D)

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com