中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

轨交行业:站在新一轮复苏周期的起点

疫情三年深度影响出行,行业投资规模回落显著。作为被疫情影响较为直接的行业,过去三年轨交行业客运量不足,行业整体固定资产投资及新增历程较十三五下一个台阶。具体来看,铁路固定资产投资从2015-2019年的8000亿附近显著下滑,2020-2022年均值不足7400亿,分别同比减少2.62/4.22/5.07pct。新增铁路投产里程从2018-2019年6000-8000公里在中枢下降至疫情期间的4000公里以内,20-22年分别同比减少15/3/27pct。

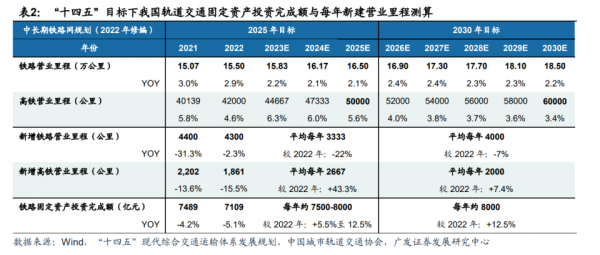

十四五建设目标不变,后疫情时代铁路投资建设需求中枢有望上移。根据国家铁路局分别于2021年12月/2022年1月发布《“十四五”现代综合交通运输体系发展规划》和《“十四五”铁路发展创新规划》,政策持续强调了我国轨交的中长期建设目标,预计到2025年高铁建成5万公里营业里程,铁路轨道共计建成16.5万公里营业里程。此外,2022年3月,处于修编状态的《中长期铁路网规划》进度报告中同样提到2025年铁路建设目标不变,至2030年目标建成高铁6万公里营业里程,铁路轨道共18.5万公里营业里程。疫情短期影响需求和投资节奏,但政策的中长期目标规划不变——后疫情时代铁路投资建设需求中枢有望上移。

2025年&2030年目标下:未来三年高铁新建里程中枢上移,2026-2030期间年均建设目标稳健。根据十四五及《中长期铁路网规划》(修编)的轨交建设目标,我们测算得2023-2025年平均每年新增铁路营业里程3333公里,2026-2030年平均每年新增营业里程4000公里,整体建设需求相对稳定。其中高铁每年新增营业里程2667公里,较2022年实际新增里程增长43.3%。2026-2030年年均新增目标2000公里,较2022年实际新增里程增长7.4%。总体来看,中长期视角铁路修建需求稳中向上,考虑到疫情中部分项目投资和开工进展缓慢,叠加铁路建设周期一般需要数年,因此后疫情时代新增投资动力相对充足。

复盘十二五、十三五,运营里程前低后高,新增投资相对稳定。十二五、十三五新增铁路、高铁运营里程均具有前低后高的特征,铁路投资建设周期较长使得后三年的实际交付量高于前两年,并且都实现了超额完成。尽管新建里程总量增幅不大,但是由于存量里程庞大的维护升级需求,叠加新增里程主要在修筑成本较高的中西部地区,2014-2019年间实际固定资产投资始终稳定在8000亿附近。疫情影响投资节奏,2023-2025年固定资产投资大概率回补至此前中枢。2020-2022年疫情期间,受到客流货流量回落,叠加疫情施工等难度较大,国内铁路固定资产投资罕见回落至7000亿附近,创近10年以来新低水平。考虑到十四五总目标不变,叠加十四五进入最后三年收官阶段,我们预计2023-2025年固定资产投资水平大概率回补至此前中枢8000亿附近水平,驱动行业投资同比保持稳健增长。

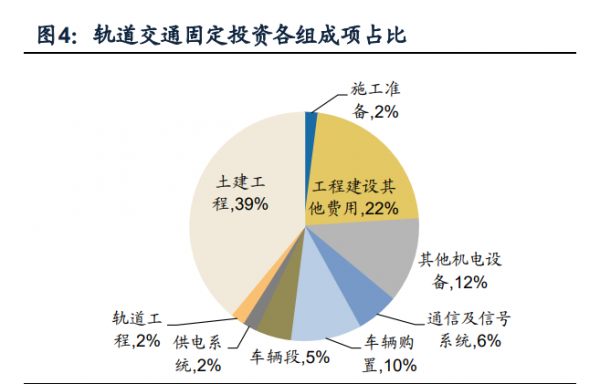

铁路投资额复苏有望拉升轨道工程、车辆购置及通信系统需求。根据国家铁路局数据,铁路固定投资中,土建工程占比39%,工程建设费用比例在22%左右,车辆购置费占比10%,通信及信号系统占比6%。预计2023-2025年内,总规模8000亿左右的铁路固定资产投资将给车辆购置/通信及信号系统/轨道工程带来800/480/160亿的新增需求,市场空间广阔。

长周期视角:我国铁路发展水平较发达国家仍有较大差距,发展空间广阔。尽管近年来在我国经济快速发展驱动下,我国铁路规模、运营长度、货运量等指标迅速增长,但在相对指标仍与发达国家有一定差距。2019年,我国铁路运营长度为14.6万公里,铁路货运量为4697亿吨公里,对应铁路运营密度为1.52公里/百平方公里,人均铁路运营长度为1.03公里/万人,单公里对应GDP为0.98亿美元,均落后于美国、日本、德国等发达国家,同样落后于欧洲平均水平。

发达国际铁路建设的密度和成熟度较高,我国仍有广阔发展空间。具体来看,铁路运营密度方面,德国/日本/欧洲/美国分别领先我国6/3.7/2/0.56倍;人均铁路运营长度方面,美国/德国/欧洲/日本分别领先我国6/3.5/3.5/1倍。此外,我国单里程对应GDP高于美国和欧洲平均水平。随着未来我国城镇化趋势持续,铁路运营网络的建设与升级空间仍然广阔。

(一)轨交装备产业链参与者众多,估值处于历史底部区间

轨交装备位于产业链中游,系统成本占比高。轨道交通核心由轨交装备和轨道两部分组成。轨交装备产业链由上至下包括零部件、整车制造、后市场及其他配套基建等主要环节,其中零部件可分为车身系统(车门系统、车体、空调)、电气系统(受电弓、连接器、电线电缆)、牵引供电系统、列控系统、转向系统(车轴、车轮等)。根据华经情报网数据,各类系统在动车组成本中占据主要部分,其中牵引系统成本占比达到20%,控制系统占比达5%。各环节玩家百花齐放,多数参与者为央国企。中游整车制造环节,中国中车在我国轨道交通领域处于绝对龙头位置,根据前瞻网,中国中车在轨道交通业务销售规模居于全球首位,在国内城市轨交装备市占率超50%,国内城市轨交车辆市占率超90%。上游车辆零部件环节,主要参与者包括中国通号、交控科技、思维列控、时代电气等;下游轨道部件的参与企业包括铁科轨道等。

轨交设备板块当前PE处于历史中枢,PB处于历史底部,有望迎来布局良机。轨交设备申万二级指数截至2023年4月21日的动态市盈率为19.74倍,位于历史中枢;市净率为1.33倍,位于历史底部。板块在2015年上半年曾出现过一波估值高峰,主要是因为2015年的铁路固定资产投资达到8238亿元,为近十年来投资数额最高值。当前PE位于历史中枢,主要原因是板块盈利在疫情几年中大幅受损,此时PB可视为更合理的估值指标。随着未来几年投资回补加速回赶,资本开支增速温和复苏,板块有望迎来新一轮景气,当前位置处于较好的底部布局区间。

随着我国城市轨道交通运营线网规模持续扩张,整个轨道交通行业对于保障运营安全、提高服务质量及降低运营成本需求愈发明显,同时对设施设备的可靠性、高可用性及安全性提出了更高要求。但是,如此大体量的设备设施运维无法仅依靠传统模式进行。一方面,传统运维方式运维效率较低、故障处理不及时,安全难有保障,同时运维成本居高不下,使得企业成本逐年攀升。另一方面,传统运维方式缺乏夯实的数据支撑,故障处理全凭经验驱动,管理缺乏智能化。因此,传统轨道交通运维模式已难以满足行业快速发展需要,行业亟需创新管理方式,提升运维效率和质量。

随着物联网、大数据、云计算及人工智能等新兴技术的快速迭代,为城市轨道交通创新提供了技术基础,同时在国家及地方政策双重加持下,轨道交通智能运维应运而生。通过智能运维,企业能够实现对轨道交通多专业融合数据进行分析,为城市轨道交通复杂的跨专业运维场景提供高效、可靠支撑, 以减少排除故障耗时,保障运营安全,提升运营效率与管理水平。

据中国城市轨道交通协会数据,预计每公里城轨投资约8亿元,根据行业经验,城市轨道交通运维支出占总投资的2%~3%,预计到2027年我国城市轨道交通运维市场规模高达3360亿,市场空间潜力巨大。根据2022、2023年已披露的青岛、苏州、大连等多个智能运维招标项目来看, 2022、2023年智能运维市场规模百亿级别,智能运维市场规模在整体运维市场规模中占10%。

(二)据行业公开数据及龙头企业公开信息,可知智能运维市场中通讯及信号系统细分行业领域中龙头企业为领域技术领先、市场占有率高、品牌影响力强的企业。第一梯队为北京国信会视、广州市品高软件和成都运达等企业,该三家公司在该行业细分领域市场规模共占比超70%,连续两年市场排名占据全国前三,其中广州市品高软件龙头优势明显,占比35%以上,位居第一;北京国信会视业务上升势头明显,占比20%以上,位居第二。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:182 3641 3660 投诉邮箱:7983347 16@qq.com