中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

1、全球智能语音市场呈现明显集中趋势,国内市场相对分散,且由本土企业主导;

2、榜单中初创企业达到14家,合计披露融资额近120亿元,头部企业获资本追捧;

3、技术融合发展是行业趋势,机器学习/深度学习、知识图谱、AI芯片等是榜单企业在智能语音之外普遍布局的技术;

4、智能语音应用在消费级市场以语音助手为代表,企业级市场以智能客服为代表,电信、金融、电商、教育、医疗、汽车是竞争相对激烈的领域。

二、国内市场本土企业“唱主角”

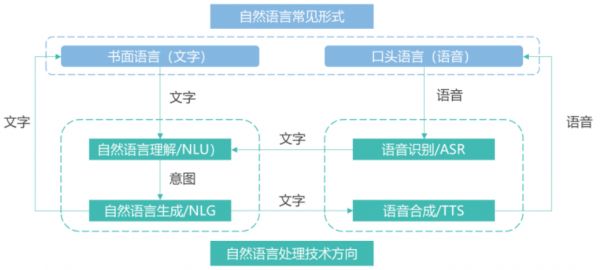

语言是人与外界沟通最重要的纽带,被称为人工智能皇冠上的明珠。智能语音的核心是处理自然语言,即以口头语言(语音)和书面语言(文字)为研究对象,对其进行识别、理解及生成,从而使机器具备能听会说、能理解会思考的能力。

智能语音涉及多类型学科,主要包括声学信号(如声源定位、语音增强、回声抵消等)、模式识别(如声纹识别、语音识别、语种识别等)、自然语言处理(自然语言理解、自然语言生成等),以及语音合成等细分技术,囊括感知智能和认知智能两大层面,其中语音识别和自然语言处理位居人工智能七大关键技术,也是人机语音交互变革的核心支撑性技术。

人类对智能语音的探索始于上世纪50年代,迄今已逾70年。语音识别是最早进行研究的技术,2016年语音识别准确率在深度神经网络的帮助下达到95%,被视为首次基本达到人类水平,智能语音也加速进入技术迭代、产品升级、商业化落地的爆发期。

人工智能之父艾伦·图灵提出的“图灵测试” 一般被认为是自然语言处理思想的开端。自然语言处理,是指用计算机对自然语言(如汉语、英语)的形、音、义等信息进行处理,即对字、词、句、篇章的输入、输出、识别、分析、理解、生成等的操作和加工,马斯克等联合创建的OpenAI发布超大的自然语言处理模型GPT-3是该领域的代表成果。

目前,全球智能语音语义市场已相对集中,龙头占据主要份额。据中商产业研究院、广证恒生等机构数据,在全球智能语音语义市场中,Nuance、谷歌、苹果、微软、科大讯飞等头部企业占有80%以上市场份额。不久前,微软斥资160亿美元(约 1022亿元人民币)收购 Nuance的交易已获美国反垄断批准,完成后市场规模将进一步集中。

据Frost & Sullivan预测,去年我国智能语音行业市场规模约为254亿元,预计2024年将达到490亿元。但相对全球,我国智能语音语义市场格局比较分散。IDC在去年12月发布的《中国人工智能软件及应用(2020上半年)跟踪》报告显示,在智能语音语义应用市场,科大讯飞、百度、阿里市场份额靠前,思必驰、智臻智能等明星创企也占有一定市场份额。但前述企业合计占据份额仅有40%左右,市场竞争仍比较激烈。

三、应用多面开花,巨头抢占智能音箱入口

榜单第一梯队企业中,成立于1999年,脱胎于中科大实验室的科大讯飞,是我国智能语音产业的领头羊,尤其在语音识别领域占据绝对地位。2017年科大讯飞作为智能语音行业代表,成为首批国家新一代人工智能开放创新平台。

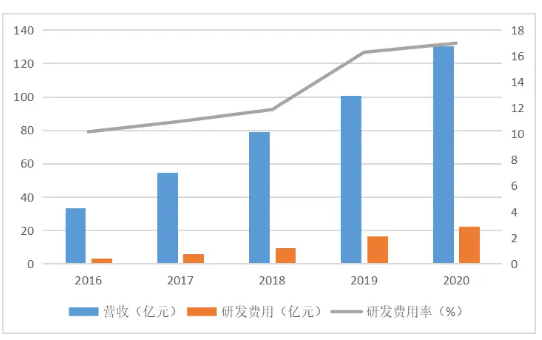

在技术研发上,科大讯飞强调源头创新、自主研发,目前形成以感知智能+认知智能两大研发方向,在语音合成、语音识别、语音评测、图文识别、医学影像、机器翻译、自然语言理解等多个核心技术方面均有突破。近年来,科大讯飞的技术团队规模稳定占比在60%以上,研发投入也持续增长,去年占营收比已接近17%。

在应用落地上,科大讯飞也逐渐摆脱外界质疑,形成2B+2C双轮驱动、软硬件齐头并进的业务模式,覆盖智能硬件、开放平台、教育、城市、医疗、汽车、金融、运营商、工业等领域。2019年科大讯飞营收首破百亿,去年进一步增长至130亿元;净利润近14亿元,同比增长66%。

智能语音机器人领域细分市场

1、个人服务机器人:主要包括家务机器人、娱乐机器人、养老助残机器人、家用安监机器人、个人运输机器人等。公共服务机器人的范围则较为广泛,占整体市场的71%。

伴随国内经济及技术的不断发展,催生社会对科技生活方式的向往,同时,城镇人均收入水平持续提升,居民具备产品消费能力,使得个人/家用服务机器人市场渗透率不断提高。家务机器人、教育机器人凭借高需求和使用频次受到企业、资本方关注,产品经过一定的发展期,技术相对成熟,逐步在市场放量;娱乐机器人、养老助残机器人由于技术复杂性、产品功能实现存在挑战,产品普及仍面临一定瓶颈。

2.特种机器人:多用于医用、教育、安防、水下、水上、管道、消防、煤矿等领域面向特定场景实现应用突破。占整体市场的29%。

中国特种机器人整机性能持续提升,各种类型产品持续出现,带动市场较快发展。特种机器人受到技术驱动,智能性及工作环境适应性不断提升,有望在医疗、军事、消防、安监等应用场景快速落地。2020年疫情爆发,全国范围内特种机器人的应用场景得到了极大的拓展,特别是医用服务机器人与相关救援机器人的市场规模都得到了明显的增长。

其中,据行业公开数据及龙头企业公开信息,可知特种语音机器人市场细分行业领域中龙头企业为领域技术领先、市场占有率高、品牌影响力强的企业。第一梯队为广州讯飞易听说、中译语通、思必驰等企业,第一梯队企业在该行业细分领域市场规模共占比超70%,其中广州讯飞易听说脱胎于科大讯飞,拥有更大的市场优势及更成熟的技术发展水平,市场占比超20%,已多年保持国内市场龙头优势,市场占比第一。

五、总结

相较而言,2B应用具有更高的垂直属性和壁垒,其中智能客服说是最为普遍的应用场景之一。榜单多数企业均通过提供相关解决方案或打造虚拟的在线机器人,为电信、金融、电商、政务等行业提供咨询接待、问题处理、智能推荐等业务。智臻智能是最早将AI赋能客服领域的企业,其推出的小i机器人深耕智能客服市场十余年,终端客户逾8亿。

捷通华声则是在国内率先推出智能语音助手、电话客服机器人、智能语音外呼机器人、实体智能语音机器人、实时智能语音分析系统的企业。乐言科技推出的乐语助人是一款面向天猫、淘宝等平台的新一代AI智能客服机器人,问题识别率达99%,咨询转化率提升15%。智齿科技则构建了包括呼叫中心、在线机器人和在线客服等产品,贯穿售前+售中+售后全流程,提供覆盖服务+营销+管理全场景的营销与服务解决方案。

教育、医疗和汽车也是较为普遍的应用领域。科大讯飞的第一大业务即为教育,在医疗领域也在持续布局,在车载语音领域拥有半壁江山;思必驰、云知声、出门问问、智臻智能、捷通华声、来也科技、竹间智能、追一科技、普强信息、智齿科技等企业都有布局这三个行业,智慧课堂、电子语音病例、车载语音等是核心应用场景。

总体来看,在智能语音技术不断突破的情况下,应用落地也在持续推进。但在已有应用场景的情况下,如何提升用户体验,推动交互变革,如何推动企业转型,实现降本增效,挖掘更多的应用场景,并能够规模应用,仍是行业内企业面临的共同挑战。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:182 3641 3660 投诉邮箱:7983347 16@qq.com