中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

过去一年,以ChatGPT为代表的人工智能技术引领新一轮技术创新和产业变革,国内生成式AI市场呈现出“百模争鸣”态势,探索人工智能在各行各业的应用与创新。2024年,人工智能将迈入产业应用涌现的关键期,不断催生新模式、新业态,并在AI终端重构、算力国产化、多模态引领的AI应用等三个领域有着意料之外的发展潜力。

【关键词】人工智能产业 大模型 AI终端重构

一、2023年,国内AI产业发展回顾

伴随着国内AI大模型技术自研能力提升,人工智能生态逐步完善,2023年国内人工智能产业快速发展,智能算力需求不断释放。

整体来看,过去一年国内AI产业呈现出如下发展特征:

(1)市场规模快速扩张

工信部数据显示,2023年1-10月,国内人工智能产业发展势头向好,核心产业规模达到5,000亿元。有机构预估,2023年,国内人工智能产业规模达到5,784亿元,增速达到13.9%,连续多年保持两位数增长速度。

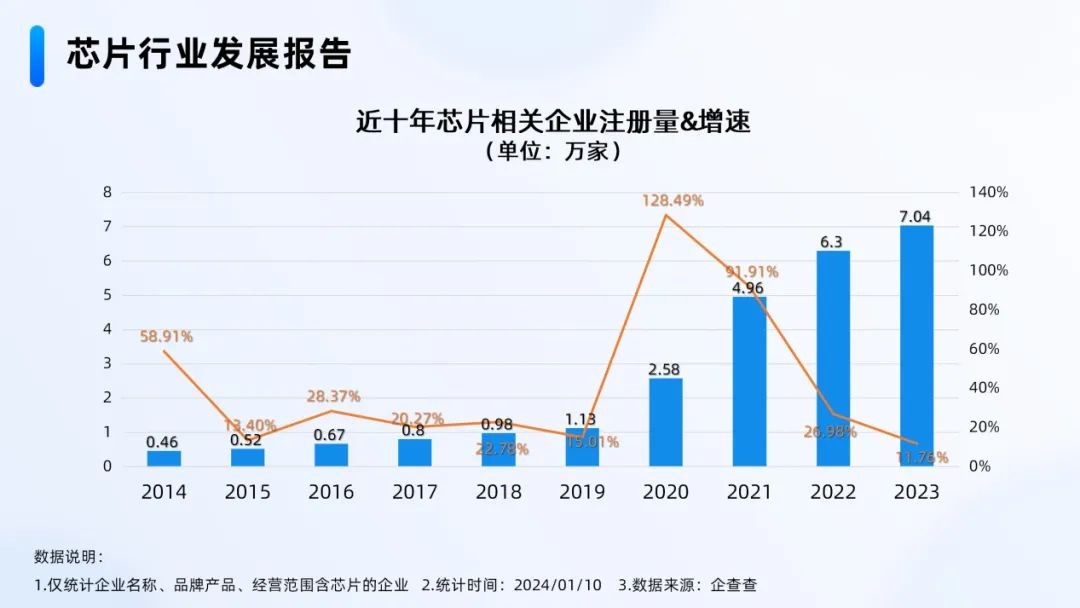

从企业数量上看,截至2024年1月,国内人工智能相关企业为157.18万家。2021年-2023年,国内人工智能企业数量分别增加36.36万家、42.71万家、52.92万家,同比增长87.11%、17.47%、23.91%。

近十年人工智能相关企业注册量及增速

其中,以大模型为代表的生成式AI正加速与各行各业深度融合,关联产业规模已突破10万亿,催生出规模可观的数字经济新业态、新场景和新模式。其中,尤以智能制造、能源、金融、医疗、教育等领域的人工智能商业化应用最为活跃。

(2)智能化打开成长空间

2023年,ChatGPT4 的发布与广泛应用进一步催化算力、AI大模型、数据要素等多个领域的快速发展。Wind数据显示,2023年,国内光模块(CPO)领域涨幅高达176.59%;多模态、国产GPU、服务器等细分行业涨幅超40%;AI应用领域涨幅为34.25%,数据要素涨幅为15.88%。

营收数据方面,2023年三季度,人工智能产业整体营收达到1,066.05 亿元,同比增长45.49%,环比增长10.21%。同期,行业归母净利润达到47.99亿元,同比增长28.94%,产业盈利能力不断提升,智能化打开新的成长空间。

(3)AI研发加码,技术迭代更新

在AI技术创新浪潮下,国内人工智能产业研发投入持续加码,多模态大模型等技术迭代更新不断加速。统计显示,截至2023年5月国内大模型数量仅为79个;2023年10月,国内大模型数量达到238个,AI大模型领域呈现出加速增长态势。

全球视角来看,2023年,中国成为全球AI大模型专利最大产出国。截至2023年6月,国内AI大模型专利数量全球占比为58%,美国大模型专利占比为18%,韩国为8%,日本占比也达到了5%,成为全球AI大模型专利少有的几个主要产出国。

(4)投融资回归理性,资本回报率可观

投资年份上看,2009年-2013年,国内人工智能领域投资处于起步阶段。2014年,国内AI领域投资首破百亿。2015年-2018年,人工智能领域投资经历快速增长,其中,2018年AI智能产业累计融资2,668亿元。2021年,国内融资规模达到巅峰,融资总金额达到4,761亿元。2022年-2023年,中国人工智能行业的投融资活动回归理性,年度投资规模有所回调,2023年融资总金额达到2,631亿元。

资本回报率方面,2023年8月,国际数据公司IDC发布一份涵盖全球2100名企业领袖与决策者的调查报告。报告显示,受访者对其AI投资的平均回报率达到3.5倍,换言之,AI产业领域投资回报率高达250%。

二、产业政策分析与预见

一直以来,国家高度重视人工智能领域的健康发展,并为此出台了一系列政策法规。2017年3月,“人工智能”首次被写入了国务院政府工作报告。同年7月,国务院印发《新一代人工智能发展规划》提出面向2030年我国新一代人工智能发展的指导思想、战略目标、重点任务和保障措施,这是我国第一份相对完整的人工智能产业发展规划。

2023年至今,国务院及各部委支持人工智能产业发展政策整理

根据统计,2017年至今,国务院及各部委先后出台了30余部相关政策规划,支持人工智能产业发展。通过对比不同时期,不同领域政策发布频率和内容的差异,可以发现国家政策对于人工智能产业的支持也在发生着悄然变化。

(1)政策特定领域指向性更强

2017-2019年,国务院及各部委支持人工智能产业发展的各项政策举措多为全局性、纲领性内容,侧重于行业的整体规划与发展。

2019年至今,国务院及各部委相关举措更具针对性,也更聚焦人工智能产业某一特定领域或特定场景,如强化算法管理的《关于加强互联网信息服务算法综合治理的指导意见》和面向生成式AI的《生成式人工智能服务管理暂行办法》。

(2)政策发布频率更为密集

通过整理、统计国内相关政策,2019年及以前,国务院及相关部委共发布相关政策6件。2019年至今,国务院及相关部委共发布相关政策27件,是此前时间段内政策发布数量的4.5倍。这表明,一方面,国家对人工智能产业关注度提高,另一方面,国内AI智能产业发展已经从产业规划阶段步入更加注重细分领域实质性应用发展的新周期。

(3)从国内政策逐步向国际规则转变

2023年10月,第三届“一带一路”国际合作高峰论坛期间发布《全球人工智能治理倡议》,为人工智能相关国际讨论和规则制定提供了蓝本。这是近年来,国际上唯一一份关于全球人工智能产业发展、治理的倡议性文件。倡议的发布,既表明发展人工智能产业是全人类的大事,同时也为国内AI企业出海,探索海外市场提供了纲领性指导。

三、产业发展前景预测(2024-2035年)

过去一年,人工智能产业呈现出爆发式增长态势。2024年,工信部赛迪智库预测,全球人工智能市场规模将达6,158亿美元,国内市场规模将接近8,000亿元。新的一年,全球人工智能新应用总数有望超过5亿,相当于过去40年所出现的全部智能化应用的总和。

在人工智能的细分技术领域中,AI大模型的应用与增长尤为引人注目。根据测算,2023年生成式AI市场规模有望达到170亿元。2023-2025年,生成式AI将延续爆发式增长态势,2025年,市场规模有望达到260亿元,年均增长率达到25%左右。

而基于对人工智能骨干企业的产业数据、关系数据等量化分析,目前,AI大模型技术已经广泛应用到智慧金融、智慧医疗、智能制造、智慧能源等19个国内应用领域。未来两年,大模型技术将密集应用到自动驾驶和智能机器人领域。通过技术创新和生产效率的提升,大模型技术将在技术创新和应用方案设计与应用等领域发挥举足轻重的作用。

而随着各行各业大模型应用进程加快,智能制造生态和应用技术的成熟,2026-2029年,AI大模型应用领域有望呈现出裂变增长,市场总规模将达到5,000亿元,年均增长率或超100%。

截至2023年10月,制造业、零售业、电信行业、医疗健康业的生成式AI采用率

在企业应用层面,工信部赛迪研究院预测:2023年,国内生成式AI的企业采用率将达到15%,涉及行业规模约为14.4万亿元。其中,新零售、智能制造、5G通信、大健康等是人工智能行业融合最深的四大领域。未来,人工智能产业将迎来爆发式增长。到2035年,国内85%的企业将实现与人工智能的深度融合,涉及行业总规模将突破30万亿元。

四、三大领域蕴含投资机遇

随着政策扶持战略新兴产业落地、“专精特新”小企业的行情开启,未来,人工智能在AI终端重构、算力国产化和多模态引领AI应用等三大方向蕴藏着较大的投资机遇。

(1)AI终端重构

人工智能技术的快速发展,AI大模型应用的快速扩张,智能终端设备与AI技术的融合愈发密切。其中,移动端和PC端各类智能终端应用场景和AI Pin为代表新概念智能终端设备将引领新一轮创新周期,重构各类智能终端市场。

大模型浪潮下,AI技术所蕴含的新场景、新服务引爆手机、电脑新一轮换机潮。2023年下半年,各大手机品牌厂商纷纷布局大模型,推出自己的第一部AI智能手机。数据显示,2023年,国内生成式AI智能手机市场份额将占4%,2024年,这一数据将翻倍。

而在PC端,2024-2027年,AIPC(人工智能电脑)在中国PC市场的渗透率将分别达到55%、75%、80%、85%。据预测,2024年,全球AIPC的出货量将达到1300万台;2025-2026年,AIPC整机出货量仍有望将保持两位数以上的年增长率,并开启新一轮电子消费周期。

此外,2023年11月,AI Pin的问世表明AI技术新场景下,基于消费需求催生了很多新生的智能终端设备。以AI Pin为起点,未来随着大模型技术的不断创新,将会有更多的新型智能终端设备出现,开启从0到1为大模型交互设计的新终端硬件创新潮。

(2)AI算力国产化

工信部最新数据显示,截至2023年6月,国内在用数据中心机架总规模超过760万标准机架,算力总规模达到197EFLOPS(EFLOPS是指每秒百亿亿次浮点运算次数),位居全球第二。根据2023年10月印发的《算力基础设施高质量发展行动计划》,到2025年,国内算力规模将超过300EFLOPS,平均每年算力总规模增速在20%-25%之间。

其中,人工智能芯片是智能算力的核心。2024年,国内人工智能芯片市场的总规模或超过1,000亿元;2027年,这一数据有望突破2,800亿元。庞大的市场需求和潜在的海外芯片供应不确定性因素,为算力国产化打开了市场空间。

2023-2027年中国人工智能芯片市场规模预测

2022年,党政单位已经完成了算力国产替代。2023-2027年,党政机关、行业机构等将持续推进算力国产替代化工作,并在CPU/GPU/DCU等领域实现国产替代的进一步提速。

其中,成立于2020年9月的沐曦集成电路(上海)有限公司(简称“沐曦”)正是国产GPU研发领域的翘楚。致力于为异构计算提供全栈GPU芯片及解决方案,沐曦产品均采用完全自主研发的GPU IP,并广泛应用于智能算力、智慧城市、云计算、自动驾驶、数字孪生、元宇宙等前沿领域,为数字经济发展提供强大的算力支撑。

(3)多模态引领的AI应用

2023年11月,美国AI初创公司Pikalabs公布了多模态大模型技术——只需要提供几个关键词就可以形成相关的图像、视频,画质甚至可以媲美电影。此外,多模态大模型技术还可以通过人脸识别、手势识别、语音识别等技术,精准把握人的情绪和状态,实现身份验证,提供更加精准、更加主动和更加个性化的人机情感交互。

借助多模态大模型,一方面,企业可以高效整合图片、文字、视频等多元要素,打磨C端爆款产品;另一方面,多模态大模型还可以实现物理要素与数字世界的真正“直接交互”,通过简单的感知能力快速生成作品,这对未来自动驾驶、智能机器人训练、脑机接口技术等关键领域的技术突破提供有力支撑。

2023年8月,国内首批通过备案的大模型产品,AI生成式助手“智谱清言”正式上线。其设计者北京智谱华章科技有限公司(简称“智谱AI”)是国内AI大模型领域的先行者,并基于Model as a Service(MaaS)的市场理念,推出大模型MaaS开放平台,打造高效率、通用化的“模型即服务”AI开发新范式,为国内产业技术升级和智能制造提供更多的人工智能解决方案。

未来,随着产业侧应用的不断落地,研究机构预测,2025年,国内多模态大模型市场规模或将突破500亿;2030年,市场规模有望达到1000亿元,年复合增长率将达到12%-15%。多模态引领AI应用正释放强劲的发展动力,国内千亿AI大模型市场可能很快到来。

综上所述,展望2024年,无论是人工智能技术自身的迭代发展,或是与产业应用渗透融合,新的应用场景和消费场景将不断涌现。人工智能为技术创新和经济赋能,同时也将重塑众多产业的产品形态、竞争格局。在人工智能商业化布局的新周期,中国企业也将迎来一轮数字领域全球化的新机遇,激活经济新发展潜力,共享高质量发展的时代红利。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:182 3641 3660 投诉邮箱:7983347 16@qq.com