дёӯеҚҺзҪ‘家з”ө

и®ҫдёәд№ҰзӯҫCtrl+Dе°Ҷжң¬йЎөйқўдҝқеӯҳдёәд№ҰзӯҫпјҢе…ЁйқўдәҶи§ЈжңҖж–°иө„и®ҜпјҢж–№дҫҝеҝ«жҚ·гҖӮ

8жңҲ11ж—ҘпјҢдёӯеә·з§‘жҠҖеңЁиҘҝжҷ®дјҡдёҠжқғеЁҒеҸ‘еёғ “2023иҚҜе“Ғйӣ¶е”®з»јеҗҲз«һдәүеҠӣзҷҫејәжҰң”гҖӮиҖҒзҷҫ姓еӨ§иҚҜжҲҝгҖҒзӣҠдё°еӨ§иҚҜжҲҝе’ҢеӣҪеӨ§иҚҜжҲҝеҲҶеҲ—дёүз”ІгҖӮ

дјҡдёҠеҗҢж—¶жҸӯжҷ“дәҶиҚҜе“Ғйӣ¶е”®дјҒдёҡдёғеҠӣеҶ еҶӣдјҒдёҡпјҢеӣҪеӨ§иҚҜжҲҝгҖҒиҖҒзҷҫ姓еӨ§иҚҜжҲҝгҖҒзӣҠдё°еӨ§иҚҜжҲҝгҖҒй«ҳжөҺеҒҘеә·гҖҒеҒҘд№ӢдҪігҖҒжјұзҺүе№іж°‘е’ҢдёҖеҝғе ӮеҲҶеҲ«иҚЈиҺ·и§„жЁЎеҠӣгҖҒе“ҒзүҢеҠӣгҖҒзӣҲеҲ©еҠӣгҖҒеҲӣж–°еҠӣгҖҒдё“дёҡеҠӣгҖҒжҲҗй•ҝеҠӣе’ҢиҝҗиҗҘеҠӣеҶ еҶӣдјҒдёҡгҖӮ

еҸҰеӨ–пјҢз»јеҗҲиҖғиҷ‘еҲ°ж•°еӯ—еҢ–иғҪеҠӣеҸҠеҠ зӣҹжЁЎејҸе°ҶжҲҗдёәжңӘжқҘеҮ е№ҙиҚҜе“Ғйӣ¶е”®дјҒдёҡзҡ„е…ій”®з«һдәүиҰҒзҙ пјҢжң¬ж¬Ўж–°еўһдәҶиҚҜе“Ғйӣ¶е”®иЎҢдёҡйЈҺеҗ‘ж Ү-ж ҮжқҶдјҒдёҡпјӣе…¶дёӯжө·зҺӢжҳҹиҫ°е’Ңе…»еӨ©е’ҢеӨ§иҚҜжҲҝеҲҶеҲ«иҺ·иЎҢдёҡйЈҺеҗ‘ж Ү-ж•°еӯ—еҢ–ж ҮжқҶдјҒдёҡе’ҢеҠ зӣҹжЁЎејҸж ҮжқҶдјҒдёҡгҖӮ

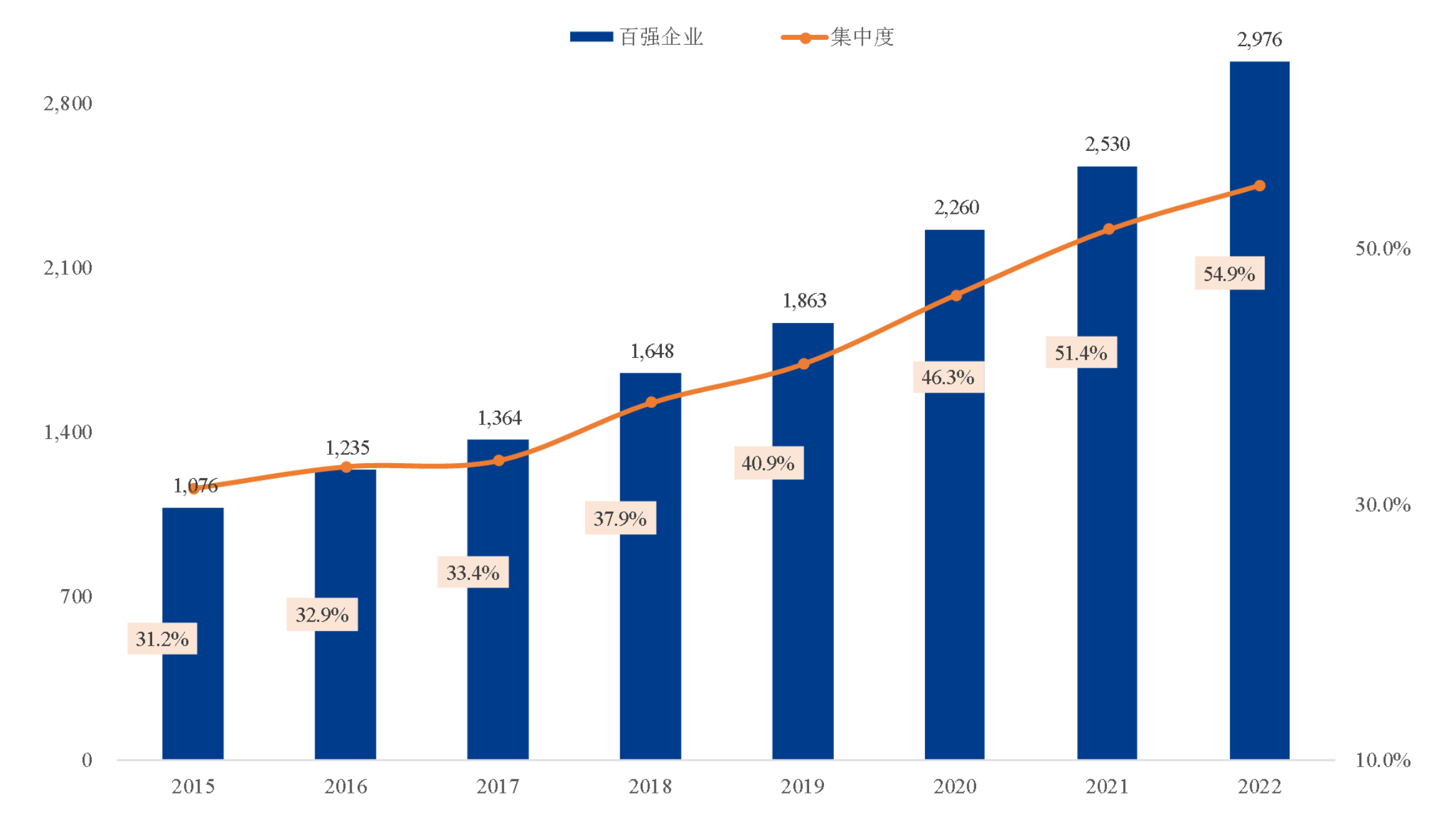

иҚҜе“Ғйӣ¶е”®зҷҫејәй”Җе”®еҚ жҜ”54.9%пјҢдә§дёҡйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗеҚҮ

“2023иҚҜе“Ғйӣ¶е”®з»јеҗҲз«һдәүеҠӣзҷҫејәжҰң”еҸҚжҳ иҚҜе“Ғйӣ¶е”®дјҒдёҡзҡ„з»јеҗҲз«һдәүеҠӣпјҢжҳҜд»ҘдёӯдјҒиҜ„еҢ»иҚҜеҒҘеә·дё“委дјҡеҸ‘еёғзҡ„”2023дёӯеӣҪиҚҜе“Ғйӣ¶е”®дјҒдёҡз»јеҗҲз«һдәүеҠӣжҢҮж•°“дёәеҹәзЎҖпјҢеҸӮиҖғиЎҢдёҡзӣ‘з®Ўж•°жҚ®еә“е’Ңдёӯеә·з§‘жҠҖиЎҢдёҡж•°жҚ®еә“е’Ңи°ғз ”з»“жһңпјҢйҖҡиҝҮ科еӯҰйҮҸеҢ–иҜ„д»·пјҢдә§з”ҹзҡ„з»јеҗҲжҖ§жҰңеҚ•гҖӮ

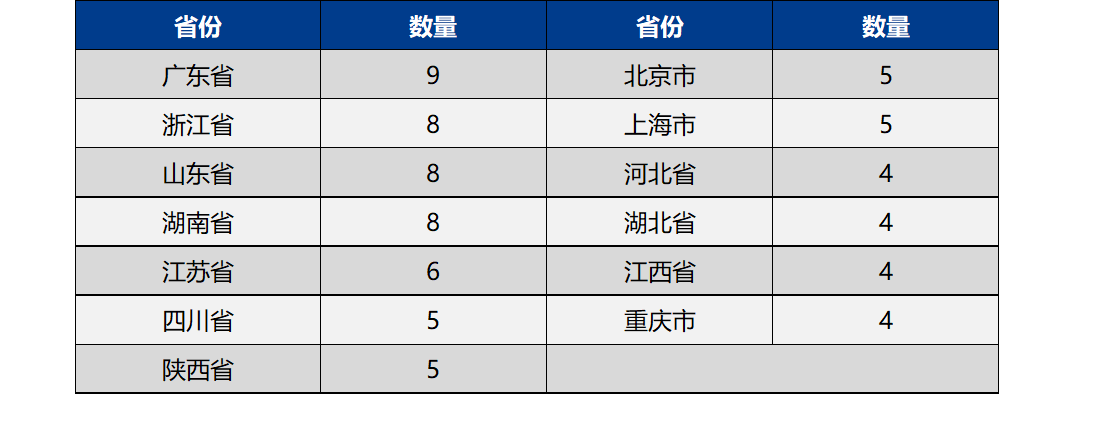

жҚ®з»ҹи®ЎпјҢ2023иҚҜе“Ғйӣ¶е”®з»јеҗҲз«һдәүеҠӣзҷҫејәжҰңпјҢе№ҙй”Җ售规模зҡ„е…Ҙеӣҙй—Ёж§ӣдёә4.0дәҝе…ғпјҢдёҺеҺ»е№ҙзӣёжҜ”жҸҗеҚҮдәҶ5000дёҮе…ғгҖӮд»ҺеҢәеҹҹеҲҶеёғжқҘзңӢпјҢзҷҫејәдјҒдёҡеҲҶеёғеңЁ27дёӘзңҒгҖҒеёӮгҖҒиҮӘжІ»еҢәпјҢе…¶дёӯе№ҝдёңзңҒе…ҘеӣҙдјҒдёҡж•°йҮҸ9家дҪҚеұ…第дёҖпјӣжөҷжұҹгҖҒеұұдёңе’Ңж№–еҚ—еӣӣзңҒе…ҘеӣҙдјҒдёҡж•°йҮҸ8家дҪҚеұ…еүҚдәҢгҖӮ

иЎЁ1пјҡ2023иҚҜе“Ғйӣ¶е”®з»јеҗҲз«һдәүеҠӣзҷҫејәжҰңдјҒдёҡеҲҶеёғеүҚеҚҒзңҒд»Ҫ

зҷҫејәдјҒдёҡзӣҙиҗҘй—Ёеә—жҖ»ж•°иҫҫеҲ°11дҪҷдёҮ家пјҢжҜ”еҺ»е№ҙеўһеҠ иҝ‘1дёҮдҪҷ家门еә—пјҢеҚ е…ЁеӣҪйӣ¶е”®иҝһй”ҒдјҒдёҡй—Ёеә—ж•°йҮҸзҡ„31.2%пјӣзӣҙиҗҘй—Ёеә—й”Җ售规模иҫҫеҲ°2,976дәҝе…ғпјҢеҚ е…ЁеӣҪиҚҜе“Ғйӣ¶е”®еёӮеңәд»Ҫйўқзҡ„54.9%пјҢзҷҫејәйӣҶдёӯеәҰжҜ”2021е№ҙжҸҗй«ҳ3.5дёӘзҷҫеҲҶзӮ№гҖӮ

еӣҫ2пјҡ2015-2022е№ҙиҚҜеә—йӣ¶е”®иЎҢдёҡзҷҫејәдјҒдёҡ规模&еёӮеңәйӣҶдёӯеәҰ

еӨҮжіЁпјҡзҷҫејәдјҒдёҡжҢүеҸҜжҜ”з»ҙеәҰз»ҹи®ЎпјҢдёҚеҗ«з”өе•ҶдјҒдёҡ

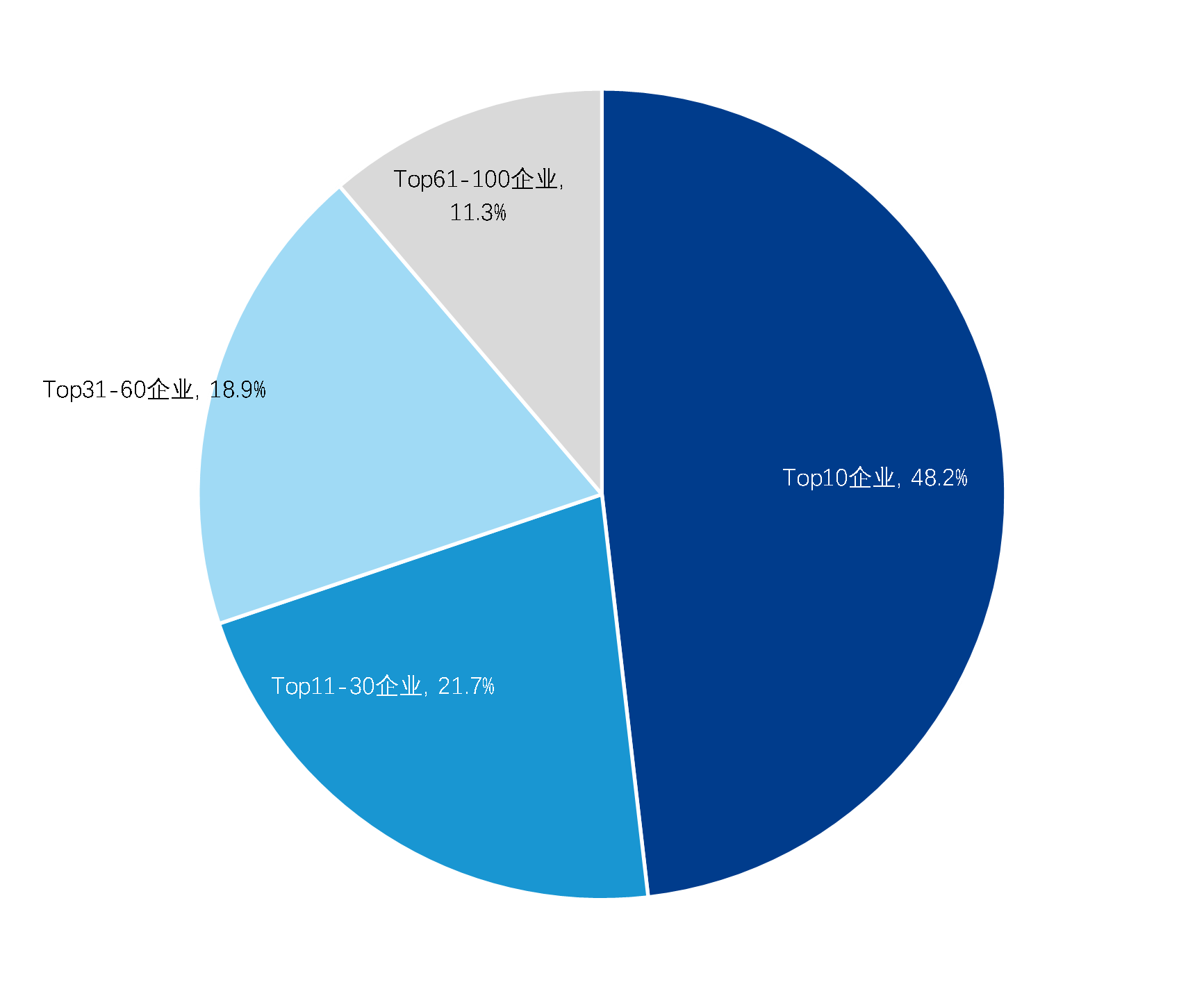

иҚҜе“Ғйӣ¶е”®иЎҢдёҡдёӨжһҒеҲҶеҢ–и¶Ҡи¶ӢдёҘйҮҚпјҢз»јеҗҲз«һдәүеҠӣеҚҒејәдјҒдёҡй”Җе”®йўқеҚ зҷҫејәдјҒдёҡж•ҙдҪ“зҡ„48%пјҢжҳҜTOP91-100зҡ„25еҖҚпјҢеӨҙе°ҫе·®и·қжҳҺжҳҫгҖӮжӯӨеӨ–пјҢз»јеҗҲз«һдәүеҠӣеҚҒејәдјҒдёҡй”Җе”®йўқеҚ е…ЁеӣҪйӣ¶е”®ж•ҙдҪ“зҡ„28%пјҢдёҺеҺ»е№ҙеҗҢжңҹзӣёжҜ”еўһй•ҝ3.7дёӘзҷҫеҲҶзӮ№пјҢеӨҙйғЁиҝһй”Ғ规模ж„ҲеҠ йӣҶдёӯгҖӮ

еӣҫ3пјҡз»јеҗҲз«һдәүеҠӣзҷҫејәдјҒдёҡдёҚеҗҢз»„еҲ«зҙҜи®Ўд»Ҫйўқ

еӨҮжіЁпјҡзҷҫејәдјҒдёҡжҢүеҸҜжҜ”з»ҙеәҰз»ҹи®ЎпјҢдёҚеҗ«з”өе•ҶдјҒдёҡ

иЎҢдёҡе№іеқҮжҜӣеҲ©зҺҮе’ҢеҮҖеҲ©зҺҮжңүжүҖдёӢйҷҚпјҢеӨҙйғЁдјҒдёҡйҖҡиҝҮж–°ејҖй—Ёеә—е’Ң并иҙӯжү©еј

TOP10дјҒдёҡзҡ„е№іеқҮз»јеҗҲжҜӣеҲ©зҺҮе’ҢеҮҖеҲ©ж¶ҰзҺҮеҲҶеҲ«дёә33.07%е’Ң4.57%пјҢеҗҢжңҹзҷҫејәдјҒдёҡе№іеқҮз»јеҗҲжҜӣеҲ©зҺҮе’ҢеҮҖеҲ©ж¶ҰзҺҮеҲҶеҲ«дёә31.96%е’Ң3.91%пјҢTOP10жҜӣеҲ©зҺҮе’ҢеҮҖеҲ©зҺҮеҲҶеҲ«й«ҳеҮәзҷҫејәе№іеқҮж°ҙе№і1.1е’Ң0.7дёӘзҷҫеҲҶзӮ№пјҢ规模и¶ҠеӨ§зҡ„дјҒдёҡзӣҲеҲ©иғҪеҠӣзӣёеҜ№и¶ҠејәгҖӮ

еӣҫ4пјҡ2022е№ҙз»јеҗҲжҜӣеҲ©зҺҮдёҺеҮҖеҲ©зҺҮпјҲTop10дјҒдёҡ VS. Top100дјҒдёҡпјү

еӨҮжіЁпјҡзҷҫејәдјҒдёҡеҸҜжҜ”з»ҙеәҰз»ҹи®ЎпјҢдёҚеҗ«з”өе•ҶдјҒдёҡпјҢз»јеҗҲжҜӣеҲ©зҺҮеҸҠеҮҖеҲ©ж¶ҰзҺҮеҸ–е№іеқҮж•°

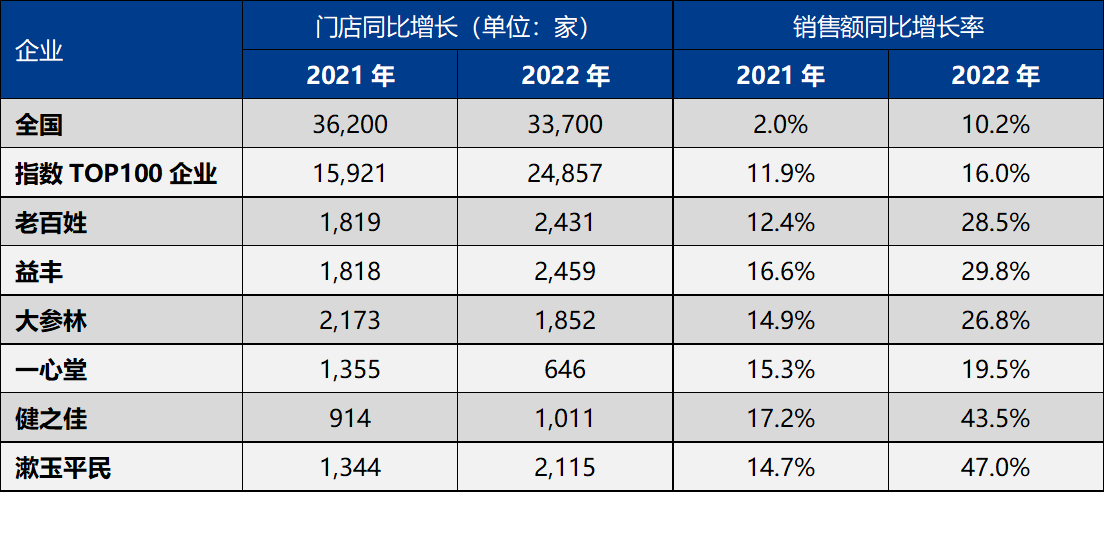

2022е№ҙеӨҙйғЁиҝһй”ҒиҚҜеә—жҖ»дҪ“е‘Ҳжү©еј жҖҒеҠҝпјҢз»јеҗҲз«һдәүеҠӣзҷҫејәдјҒдёҡж–°еўһй—Ёеә—ж•°24,857家пјҢеўһй•ҝ16.4%,й«ҳдәҺ2022е№ҙиҝһй”ҒиҚҜеә—е№іеқҮеўһй•ҝж°ҙе№іпјҲ6.7%пјүгҖӮ

иЎҢдёҡйҫҷеӨҙ跑马еңҲең°йҖҹеәҰеҠ еҝ«пјҢиҖҒзҷҫ姓гҖҒдёҖеҝғе ӮгҖҒзӣҠдё°иҚҜжҲҝгҖҒеӨ§еҸӮжһ—зӯү6家дёҠеёӮиҝһй”ҒиҚҜеә—е…ұеҸ‘иө·дәҶ43иө·е№¶иҙӯпјҢеҗҢжҜ”2021е№ҙзҡ„85иө·жңүжүҖдёӢйҷҚпјҢдҪҶдёҚд№ҸжңүеӨ§йўқ收иҙӯпјҢе…¶дёӯпјҢе№ҙеәҰжңҖеӨ§зҡ„дёӨ笔并иҙӯеҲҶеҲ«дёәеҒҘд№ӢдҪід»Ҙ20.7дәҝе…ғ收иҙӯжІіеҢ—е”җдәә100%иӮЎжқғгҖҒиҖҒзҷҫ姓16.4дәҝе…ғ收иҙӯж№–еҚ—жҖҖд»ҒеӨ§еҒҘеә·71.96%иӮЎжқғгҖӮжҖ»дҪ“жқҘзңӢпјҢе…ӯеӨ§дёҠеёӮиҝһй”Ғзҡ„й—Ёеә—ж•°йҮҸе’Ңй”Җе”®йўқеқҮдҝқжҢҒеҝ«йҖҹзҡ„еўһй•ҝгҖӮ

иЎЁ5пјҡ 2021-2022е№ҙй—Ёеә—&й”Җе”®йўқеҗҢжҜ”еўһй•ҝ

еӨҮжіЁпјҡзҷҫејәдјҒдёҡеҸҜжҜ”з»ҙеәҰз»ҹи®ЎпјҢдёҚеҗ«з”өе•ҶдјҒдёҡ

2023е№ҙдёәиҚҜе“Ғйӣ¶е”®зҡ„е…ій”®д№Ӣе№ҙгҖӮдёҖж–№йқўпјҢиҖҒзҷҫ姓гҖҒзӣҠдё°гҖҒеӨ§еҸӮжһ—зӯүеӨҙйғЁиҝһй”Ғзӣёз»§жӯҘе…ҘдёҮеә—ж—¶д»ЈпјӣTOP10ејәеёӮеңәд»ҪйўқжҺҘиҝ‘1/3пјҢдёҠеёӮйҫҷеӨҙе’Ңе…¶д»–иҝһй”Ғи·қзҰ»йҖҗжёҗжӢүеӨ§пјҢе…ЁеӣҪ62.3дёҮ家зҡ„жҖ»иҚҜеә—ж•°д№ҹж„Ҹе‘ізқҖиҚҜеә—йқўдёҙзҡ„з«һдәүеҠ еү§пјӣеҸҰдёҖж–№йқўпјҢиҚҜеә—зәіе…Ҙй—ЁиҜҠз»ҹзӯ№д№ҹдёәиҚҜе“Ғйӣ¶е”®иЎҢдёҡеёҰжқҘе·ЁеӨ§жңәйҒҮпјҢйҖҡиҝҮж•°еӯ—еҢ–иҪ¬еһӢжҸҗеҚҮиҝҗиҗҘж•ҲзҺҮе’ҢжүҝжҺҘйҷўеӨ–еӨ„ж–№иғҪеҠӣпјҢд»ҘеҸҠеҒҡеҘҪж…ўз—…з®ЎзҗҶжӢҘжҠұпјҢжҲ–и®ёиғҪеңЁжҝҖзғҲзҡ„з«һдәүдёӯиҺ·еҸ–дёҖеёӯд№Ӣең°гҖӮ

йҷ„зҷҫејәжҰңеҸҠе…¶еӯҗжҰң

иҙЈд»»зј–иҫ‘пјҡkj005

ж–Үз« жҠ•иҜүзғӯзәҝ:156 0057 2229 жҠ•иҜүйӮ®з®ұ:29132 36@qq.com