中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

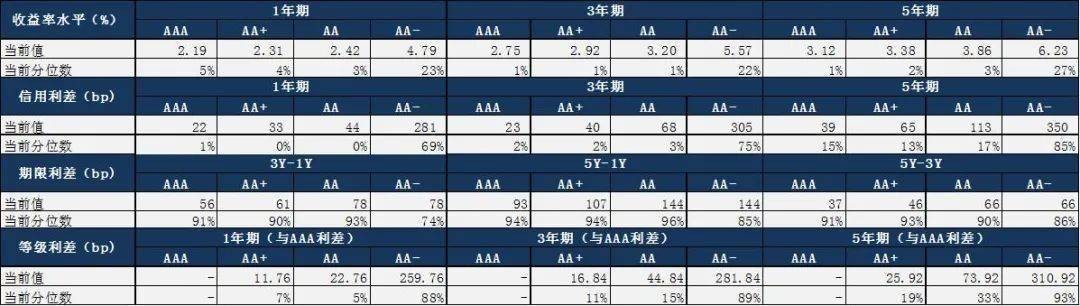

从目前的利差分位数来看,只有期限利差以及隐含评级AA-品种利差仍有较大的压缩空间,分别处于历史90%和80%以上分位数,说明目前市场对于拉长久期仍然较为纠结,信用债配置仍以中短久期为主。下沉评级方面,隐含评级AA(2)的品种已经是大部分机构资质下沉的底线,隐含评级AA-品种利差仍处于高位。

资料来源:Wind资讯,国寿安保基金整理

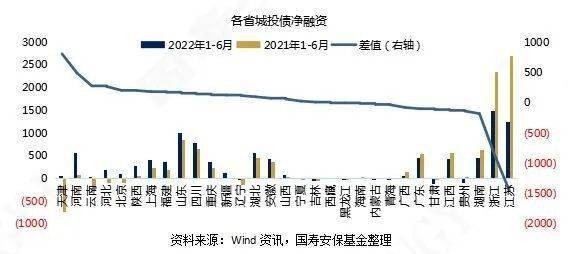

国寿安保基金认为城投债方面,今年上半年城投债总净融资规模为9216亿,同比下滑22.3%;分级别来看,AAA级别净融资额同比增长25.8%,AA+级别净融资同比下降24.8%,AA级别净融资同比下降48.4%。上半年城投债融资规模显著收缩,其中主要是中低评级收缩幅度较大。从上半年各省城投债净融资来看,天津和河南净融资额同比有大幅回暖,此外弱资质及中等资质省份中云南、河北、陕西等省份净融资同比回暖幅度也较大;强资质省份中江苏、浙江净融资额同比下滑幅度较大;弱资质省份中贵州、甘肃、广西、内蒙净融资额同比继续下滑。

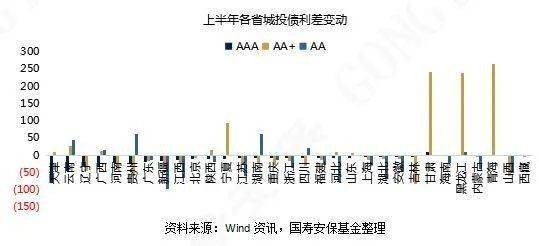

国寿安保基金认为从上半年各省城投债利差收敛情况来看,AAA城投债利差下行幅度较大的主要是部分弱资质省份,AA+城投债利差下行幅度较大的主要是部分弱资质省份以及中等资质省份,AA城投债利差下行幅度较大的主要是部分中等资质省份以及强资质省份,说明在去年强资质省份中高等级平台以及中等资质省份高等级平台利差已被充分挖掘的情况下,今年市场对于城投债主要的挖掘方向是:1)弱资质省份的高等级核心平台;2)中等资质省份的地级市等中等级别平台;3)强资质省份的区县级别平台。弱资质省份的AA+及AA 级平台利差仍以上行为主,说明市场对于尾部平台仍采取规避的态度。

国寿安保基金认为城投债方面下沉评级的方向仍延续之前的思路:弱资质省份的高评级核心平台、中等资质省份的地级市等中等级别平台、强资质省份的区县级平台。虑到本轮城投政策放松力度将弱于2018年7月至2020年的政策周期,对于尾部城投仍建议规避。建议重点关注天津、河南、河北、陕西、湖北、湖南、四川、江西等省份。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com