中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

人均预期寿命接近80岁,健康消费迎来“奇点时刻”

随着人均预期寿命向80岁迈进,中国健康消费正迎来需求与支出的 "奇点时刻"。

世界银行数据显示,2021年各国人均经常性卫生费用与预期寿命呈现显著正相关。世界银行数据显示,2021年各国人均经常性卫生费用与预期寿命呈现显著正相关。瑞士、挪威等欧洲国家人均预期寿命超过80岁,其人均卫生费用普遍处于6000-12000美元之间;日本、韩国的人均预期寿命同样超过80岁,但其人均卫生费用大约在4000美元上下。与欧洲、日韩相比,中国在人均预期寿命接近78岁的背景下,人均卫生费用大约在700美元,未来健康消费的需求和支出将进一步爆发。

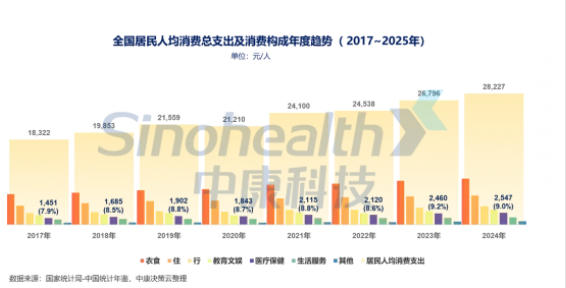

2017年~2025年,全国居民人均医疗保健消费支出持续增长,其占居民消费总支出的比例已经从2017年的7.9%上涨至9.0%。值得注意的是,这一增长并非简单的金额叠加,而是伴随消费结构的深度调整。在衣食住行等基础消费占比趋于稳定的同时,健康消费成为拉动总支出增长的核心动力之一。

随着医疗水平的进一步提升,我国人均预期寿命将进一步增加突破80岁,人口结构老龄化、慢性病高发、健康意识觉醒等因素将共同推动健康消费从 "疾病治疗" 向 "全生命周期健康管理" 跃迁。为了实现全面健康目标,消费者的健康投入正加速向前置预防、治养融合方向升级。

“精养健康时代,健康需求已从单一的疾病治疗,向‘预防-治疗-康养-身心’四维拓展,健康消费需求向‘防治养身心’全面进阶。虽然疾病治疗仍是国民主要健康消费支出项,但是不可忽视的是,预防、康养、身心健康等消费支出也在持续增长,带动了免疫、保健品、中式滋补、运动、疗愈等经济发展。”严砺寒在报告中指出。

渠道演变与人群迁移,药店稳客流下的精准化转型

中康CMH数据显示,2024年全国居民人均药品支出约1440元/年,占人均医疗保健总支出的57%,其中药店渠道仍是不可或缺的消费场景。

从区域等级看,城市(约对应5亿人口)药店人均年消费达718元;县域(约对应1.6亿人口)药店人均消费384元;乡镇(约对应2.4 亿人口)药店人均消费142元;乡村(约对应5.1亿人口)药店人均消费160元。

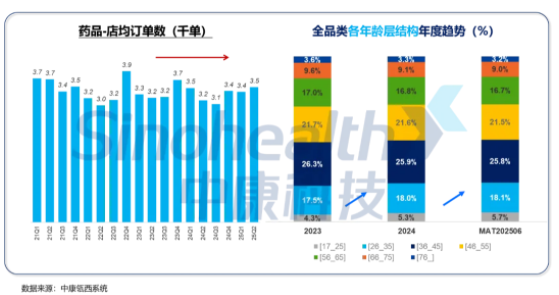

而药店渠道,经历基层医疗回流、线上平台分流后2025年药店店均客流趋于稳定消费者购药更趋理性,平均客品数从 2021年的 3.3 件持续回落至2025年的2.8件,专业服务能力、品类组合效率将成为药店竞争力的核心指标。

严砺寒指出,趋于稳定的药店客流背后,是药店人群结构的变化。2023-2025年,26-35岁的消费者占总客流的比例为17.5%,MAT 202506这个数字增长至18.1%;同期内,17-25岁的消费者占比也从4.3%增长至5.7%。年轻客群占比提升,预示着药店需关注其独特的健康需求和消费习惯。

消费分化与品类重构,数据驱动下的增长导航

受医保个人账户收入减少及宏观经济环境影响,2023-2025年,各年龄层的医保与非医保健康消费均出现下滑。

从药店的人均消费金额在各品类的变化来看,也呈现鲜明分化。总体来看,慢病用药(如糖尿病用药、心脑血管用药)因基层医疗机构回流政策影响、感冒用药/止咳祛痰类等 "四类药" 因发病率降低及线上分流,均出现了一定的人均消费回落。

此次报告,不仅呈现了健康消费的最新数据,更揭示了一个核心趋势:中国健康产业正从“规模扩张”转向“价值深耕”,从“产品导向”转向“需求导向”。无论是药店渠道的服务升级,还是品牌方的品类创新,都需要以消费者真实需求为锚点。在数据驱动的新营销时代,谁能读懂这些需求,谁就能在健康产业的下一轮增长中占据先机。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj015