中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

近期,上证综合全收益(以下简称“上证收益”)指数受到市场关注。上证收益将分红收益纳入指数,从而更准确、更全面地反映了市场的整体收益情况,为投资者提供了更为精准的市场观测工具。数据显示,自2020年7月21日基日至2025年2月5日,上证收益涨幅累计为8.71%,较上证指数领先11.26%。

在此背景下,作为国内首只跟踪实时行情全收益指数的增强型基金,华夏基金旗下首只全收益指数增强产品——华夏上证综合全收益指数增强型证券投资基金(简称:华夏上证综合全收益指数增强,A类:022857/C类:022858)已于2月10日重磅首发,该基金旨在通过主动增强策略,力求在上证综合全收益指数的基础上获取超额收益。

一、实时行情上线,全收益指数重构市场观测新维度

新“国九条”提出,大力发展权益类公募基金,推动指数化投资发展,也为上证收益的实时发布奠定了基础。从2024年7月29日开始,上证收益不再仅发布收盘点位,而是改为实时发布行情数据。这一举措旨在让市场更加关注那些积极回馈投资者的优质公司,为投资者提供更具价值的信息维度。

也就是说,从2024年7月29日起,上证收益不再只是每天收盘后告诉我们一个数字,而是会实时反映市场的动态。

上证收益作为上证综合指数的衍生指数,其编制方案旨在反映上海证券交易所上市公司的整体表现。并且,这个上证收益,可以看作是上证综合指数的升级版。它不只是看股价的涨跌,还把公司给股东的分红也算进去,这样就能更真实地反映投资者能赚多少钱。

这个指数包括了在上海证券交易所上市的股票,还有红筹企业发行的存托凭证,但不包括那些被特别处理(ST、*ST)的股票。所有这些股票的价格变动和分红都会影响这个指数的走势。

接下来介绍这个指数是怎么算出来的。简单来说,就是把选中的所有股票的市值加起来,然后除以一个特定的数字(除数),最后再乘以一个基数(3320.89)。这个除数会根据股票分红等情况进行调整。

由于市场是不断变化的,所以新上市的股票、被特别处理或退市的股票,都会被及时地加进或剔除我们的指数样本。这样的调整保证了指数能够及时反映市场的最新情况。

由于编制方案升级,考虑了分红再投资的收益,上证收益比上证综合指数更能反映股市的真实收益。长期来看,这个指数的收益通常会比上证综合指数高,所以它对想要长期投资的投资者来说是一个更好的选择。

总的来说,上证收益科学计算方法,能够及时反映市场动态,通过调整除数和基数,该指数能够及时反映市场的最新动态和投资者的真实收益。

二、全面反映沪市真实收益,分红激活全收益指数长期价值

自2023年12月起,证监会发布的《上市公司监管指引第3号——上市公司现金分红》鼓励现金分红,随后,2024年4月的“新国九条”进一步约束了多年不分红和低分红的情形,强化了分红在资本市场的地位。

在此背景下,A股分红不断扩大,2024年前8个月已有超400家公司重启分红,A股股息率有望不断提升,这使得全收益指数的优势愈发明显。

全收益指数可以更好地反映股市的表现,因为它考虑到了公司分红的影响。很多公司在特定的时间段内进行分红,比如每年的6到8月。在这些时候,由于分红的原因,股票的价格指数可能会出现大幅度的下降,导致我们对股市表现的判断产生偏差。而全收益指数则不同,它会将这些分红的影响考虑在内,从而提供一个更为准确的股市表现图景。

例如,某成分股股价10元时,100股总价值1000元;每股分红1元后,价格指数仅考虑股价降至9元,权重变900元,看似下跌,而全收益指数则包含分红,总价值仍1000元,准确反映投资者收益。

而上证收益的定位是上证综指衍生的全收益指数,其在样本和权重上都和上证综指完全相同,并未修改原有指数的点位。然而,它与上证综指最大的区别在于——上证收益覆盖了成分股的分红。

简而言之,上证收益就是在上证综指的基础上,将企业分红的影响也纳入考量的指数。这一变化使得上证收益能够更全面地反映投资者的实际收益情况,从而在市场上发挥更加重要的作用。

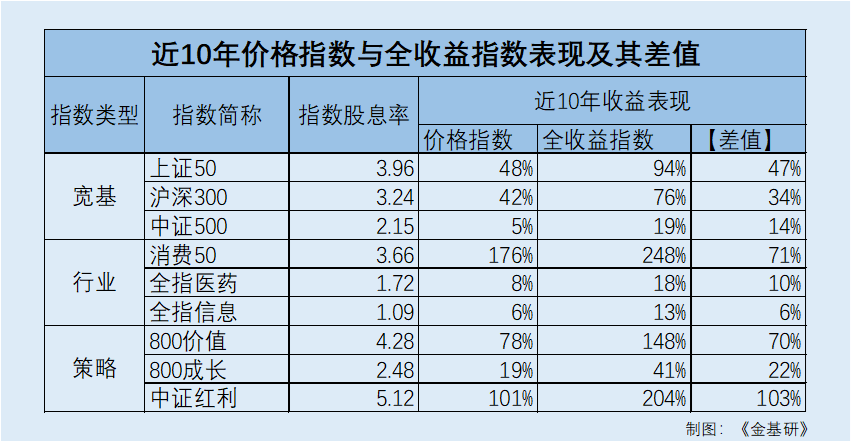

从十年维度看,价格指数所忽略的分红收益几乎与价格指数自身的涨幅相当,仅全收益指数能将这部分不可忽略的可观收益完整反映在点位上。

数据显示,从宽基指数来看,上证50、沪深300和中证500这三种指数在近十年内的价格涨幅分别为48%、42%、5%。而其全收益指数则分别达到了94%、76%和19%。由此可见,虽然这些指数的价格涨幅相对较小,但由于考虑了分红再投资的因素,全收益指数明显更高,显示出分红对于投资者整体回报的重要性。

其次,在行业指数方面,消费50、全指医药和全指信息的近十年价格涨幅分别为176%、8%和6%,而它们的全收益指数则分别为248%、18%、13%。同样地,尽管部分行业的价格指数增长较快,但加上分红因素后,全收益指数的增长更加显著。

最后,就策略指数而言,800价值、800成长和中证红利的近十年价格涨幅分别为78%、19%、101%,而其全收益指数则分别为148%、41%、204%。这也再次印证了分红对于提升投资者实际收益的重要作用。

此外,指数成分股的分红金额越高,或者股息率越高,那么全收益指数以及净收益指数跑赢价格指数的幅度就越大。

例如,上证50、沪深300、中证500的股息率分别为3.96%、3.24%、2.15%,其全收益指数与价格指数的涨幅差距分别为47%、34%和14%。

因此,上证收益作为衡量投资者实际收益的重要工具,其优势在于充分考虑了成分股的分红因素。在当前政策鼓励分红的大环境下,上证收益能够更准确地反映投资者的长期投资回报,特别是在股息率不断提升的情况下,其与价格指数的差异愈发显著。

三、核心资产凸显,千亿市值军团构筑收益护城河

简单来说,上证综合指数和上证收益二者样本、权重均一致,但上证综合指数旨在反映沪市上市公司整体股价表现,上证收益反映了沪市上市公司股价及分红的整体表现,二者互为补充,共同从多维度反映沪市上市公司股价及分红的整体表现,为投资者提供更丰富的市场观测工具。

上证收益、上证指数成份股行业分布反映沪市整体市场结构,截至2025年1月22日,目前成份股前三大行业分别为金融(25.57%)、工业(18.77%)和信息技术(11.14%)。

从市值分布上看,上证收益和上证指数市值结构持续优化,98只成份股总市值超千亿元,789只成分股总市值超百亿元。

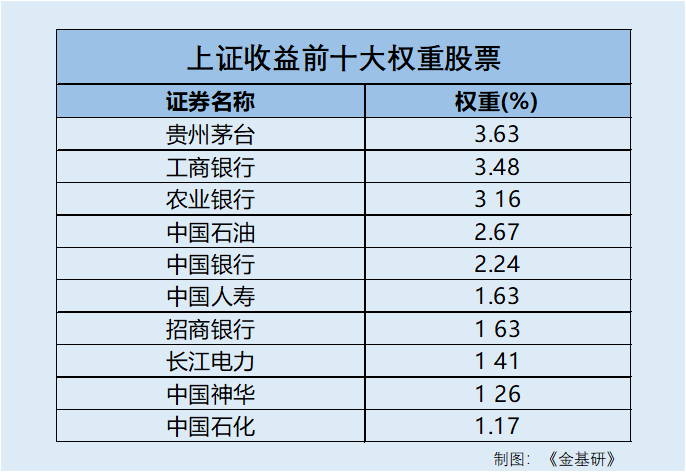

与上证指数一样,上证收益的前十大样本权重分别为贵州茅台、工商银行、农业银行、中国石油、中国银行、中国人寿、招商银行、长江电力、中国神华、中国石化,权重分别为3.63%、3.48%、3.16%、2.67%、2.24%、1.63%、1.63%、1.41%、1.26%、1.17%。

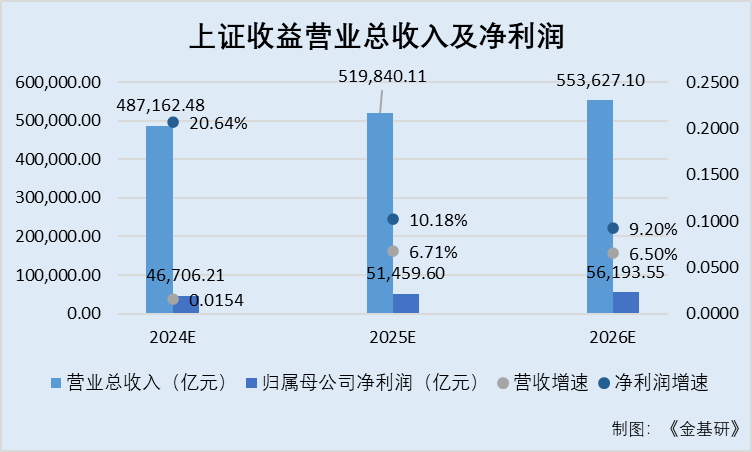

从指数基本面上看,上证收益、上证指数成份股2021-2023年营业收入分别为459,703.31亿元、483,179.52亿元、479,770.07亿元,预计2024-2026年营业总收入分别为487,162.48亿元、519,840.11亿元、553,627.1亿元,预计同比分别增长1.54%、6.71%、6.5%。

2021-2023年上证收益、上证指数成份股归属母公司净利润分别为38,753.69亿元、38,690.76亿元、38,713.82亿元,预计2024-2026年归属母公司净利润分别为46,706.21亿元、51,459.6亿元、56,193.55亿元,预计同比分别增长20.64%、10.18%、9.2%。

相比于其他宽基指数,上证指数的一大特点在于用“总市值加权”而非“自由流通市值加权”,因此低自由流通比的央企权重较高,达到36%,高于上证50、中证100、沪深300。由于央企高股息的特点,上证指数股息率也较为可观,近年平均股息率为2.5%。

从市场表现上看,上证收益指数的收益明显好于沪深300。截至2025年1月22日,上证收益近1年、近3年收益率分别为17.23%、-0.56%,沪深300收益率分别为16.12%、-20.55%。

不难发现,自2021年以来,上证收益长期累积收益表现出较大的偏差,近三年收益率远超沪深300,表现相当稳健。

因此,上证指数不仅提供了一个更全面的市场观测工具,而且其稳健的表现也证明了其在长期投资中的价值。因此,对于寻求长期稳定回报的投资者来说,关注上证收益指数的表现,结合成份股的分红政策和历史表现,将是一个更为明智的投资选择。

四、一键布局把握市场机遇,首只增强型产品破解跟踪难题

上证收益凭借其独特的市场代表性、全面性、稳健性、较高的股息率、以及强劲的市场竞争力和盈利增长潜力,已经在市场上获得了广泛的认可。那么,对于普通投资者来说,如何有效地投资上证收益指数呢?

目前市场上的产品均为被动跟踪型指数基金,尚未出现专门的全收益指数增强型产品。在2024年8月12日,嘉实基金公司成功获批了一只上证指数(价格)增强型ETF。

场内交易产品共计3只。其中,富国基金的产品在2023年实施了大规模分红,随后规模迅速扩张,从10亿元增至76亿元,但其超额收益并不显著。国泰基金的产品则在超额收益方面表现较为突出,年均达到2.95%,并且自2024年起规模也显著增长。

在场外产品方面,共有3只。汇添富基金的场外产品成立时间最早,初始规模接近百亿,目前规模维持在10亿左右,但该产品几乎未实现超额收益。另外两只产品为ETF联接基金。

在此背景下,华夏基金顺应市场需求,发行了第一只全收益指数增强型产品——华夏上证综合全收益指数增强(A类:022857/C类:022858),其目标是通过量化策略精选个股并进行优化配置,以控制本基金的份额净值增长率与业绩比较基准之间的日均跟踪偏离度的绝对值不超过0.50%,年化跟踪误差不超过7.75%。

此外,该基金投资于股票资产的比例不低于基金资产的80%,投资于标的指数成份股及其备选成份股的资产不低于非现金基金资产的80%。

华夏基金数量投资部成立于2005年,是国内最早成立的独立数量投资团队之一。组织架构上,华夏基金专设量化投委会,负责决定指数和量化产品的重大投资决策事项以及量化产品战略规划等。

人员配置上,量化投研团队共33人,由19名经验丰富的海内外专业投资经理以及14名专职量化研究人员组成,团队人员结构稳定核心团队平均从业年限10年以上。

华夏上证综合全收益指数增强(A类:022857/C类:022858)于2025年2月10日发行,拟任基金经理为孙然晔,据了解,孙然晔曾任美国银行企业投资部资深量化研究员, 美国AQR资本管理公司量化研究副总裁。

自2019年8月以来,孙然晔一直效力于华夏基金管理有限公司,并在多个岗位上展现出卓越的能力。他曾任数量投资部研究员和基金经理助理。目前,孙然晔目前管理5只产品,规模合计8.37亿元。

在投资策略上,孙然晔在投资实践中采取了一种综合性的策略,既重视绝对收益也关注相对收益,确保投资组合能够在不同市场环境下保持竞争力。

孙然晔采用多因子指数增强策略,这一策略通过精选多种能够预测股票未来收益的因子,如价值、动量、质量和波动率等,构建一个优化的投资组合。这种方法旨在超越传统指数的表现,通过主动管理来增强收益,同时控制风险。

此外,他在投资中绝对相对并重,即在追求超越市场基准的相对收益的同时,也注重实现正的绝对收益。这种策略使得投资者在市场上涨时能够分享收益,在市场下跌时也能够在一定程度上保护投资本金。

最后,孙然晔还运用量化对冲策略,通过量化模型来识别和利用市场中的失衡机会,同时使用对冲工具来减少市场波动对投资组合的影响。这种策略有助于降低整体投资风险,提高投资组合的稳定性和回报率。

华夏基金作为国内领先的基金管理公司,始终坚持以投资者利益为核心,不断创新和优化产品与服务。上证综合全收益指数增强型证券投资基金的推出,不仅丰富了投资者的选择,也为市场提供了更为优秀的投资工具。随着华夏上证综合全收益指数增强(A类:022857/C类:022858)的上市,方便投资者布局上证收益,也为不同投资风格和需求的投资者提供了更多选择。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005