中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

2022年下半年以来,房地产支持政策沿着从供给端到需求端的设计路线逐渐落地,为行业的良性复苏奠定了基础。截至2022年12月底,尽管房地产市场数据仍然疲软,但国家统计局也明确表示,行业多项指标降幅已出现收窄。整体上看,行业信用环境已出现改善。伴随近期高层重提房地产支柱产业定位,和合首创认为,展望2023年,房地产领域政策环境或将延续宽松,在此之上,市场基本面也有望企稳回升。

开年监管密集发声,释放积极信号

开年来,伴随经济复苏迹象超预期来临,房地产行业利好政策也在密集落地。自1月以来,一行两会在供需两端延续“金融十六条”、“三支箭”以及“住房差别化利率”等政策方面加大支持力度外,高层对于房地产的定位也迎来拐点式变化。

1月17日,世界达沃斯经济论坛上,相关领导表示,房地产业是中国国民经济的支柱产业。针对最近市场上关于房地产方面的悲观论调,他指出,“从未来看,中国仍处于城市化较快发展阶段,巨大的需求潜力将为房地产业发展提供有力支撑。”

值得关注的是,这已不是高层近期第一次释放房地产支柱产业信号。

此前于12月15日,相关领导就已表示,房地产是国民经济的支柱产业,正在考虑新的举措,努力改善行业的资产负债状况,引导市场预期和信心回暖。12月19日,中央财办则进一步指出,房地产链条长、涉及面广,是国民经济支柱产业,占GDP的比重为7%左右,加上建筑业则占到14%;土地出让收入和房地产相关税收占地方综合财力接近一半,占城镇居民家庭资产的6成。

和合首创认为,时隔20年,房地产再次被定义为支柱产业,意味着房地产领域政策面环境正在持续向好。同时,从年尾延续至开年以来的一系列政策定调也为行业2023年发展指明了方向。基于去年底及开年以来监管的密集发声,预计2023年的房地产领域的政策托举力度或将超过2022年。

政策持续托底,基本面现复苏迹象

在1月17日举行的国民经济运行情况新闻发布会上,国家统计局相关负责人表示,从最新情况看,国家出台了一系列政策,构建新的房地产体系。和合首创统计,截至2022年12月底,全国房地产开发投资增速降幅环比收窄0.8pct;商品房销售额增速降幅收窄0.4pct;房地产开发景气指数降幅环比收窄0.19个点。

除纵向数据上房地产业多项指标降幅出现收窄外,横向对比看,2022年下半年开始,不同区域以及不同类型的房企复苏已提前启动。相关数据显示,2022年11月,重点60城中已有近半数城市新房成交环比出现触底回升态势,其中尤以长三角及部分中部省会城市涨幅明显;与此同时,央企和地方国企11月单月销售额加速修复,环比涨幅达24.51%。进一步的,2023年1月,重点50城市场情绪指数为-0.54,较去年12月提升0.09个点,升至观望区间高位水平。

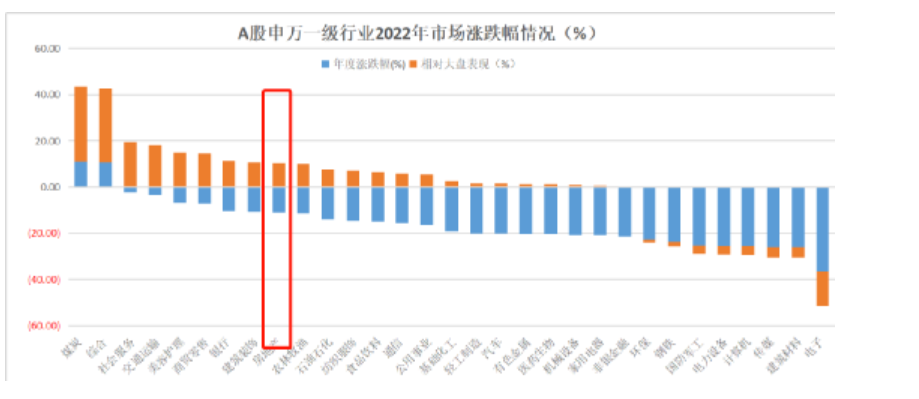

在二级市场方面,和合首创统计,2022年全年,尽管申万一级房地产指数绝对收益告负,但相对收益跑赢大盘。全年指数仅下跌11.2%,在申万一级行业指数涨跌中排名第9,同时跑赢沪深300指数10.5个百分点,并且也是继2015年之后首次跑赢大盘。

竞争格局优化,长期投资逻辑显现

和合首创分析,自去年底中央经济工作会议以来,房地产行业在国民经济中的重要性被反复提及,意味着2023年政策面仍将以宽松为主。截至目前,尽管行业仍处于风险化解阶段,但业内剧烈出清阶段已基本结束。伴随需求端的回暖,行业继续下探的空间有限,2023年房地产市场有望止跌回升,带动资本市场估值反弹。

但市场的复苏也并非所有区域和所有主体的复苏,和合首创提到,区域上,高能级城市的地产市场将率先进入上行周期;主体上,政策红利也将继续向以央企、地方国企以及优质民企等强信用房地产公司聚集。

从结果导向上看,2010年国家在发布“清退令”要求78家不以房地产为主业的央企清退房地产业务之后,余下的16家央企(现在为21家)则在最近十年里迎来了做大做强的机会。

和合首创分析,央企以及地方国企在政府背书下融资、拿地以及销售等方面都具有天然的优势。相关数据显示,2022年以来央企以及地方国企新增信用债融资已率先恢复为净新增状态。因此,未来以央企、地方国企为主导的强信用房企不仅将率先启动估值修复,获得更大的溢价空间;同时,在高信用等级母公司支持下,这些企业具备资源重组优势能力,也有望接手高负债房企退出后的市场空间。

此外,考虑到去年中央经济工作会议中再次提及“推动房地产行业向新发展模式平稳过渡”,在“房住不炒”的政策目标定位下,和合首创认为,有机会持续参与城市更新、老旧小区改造、保障性租赁住房等一批具有资源整合型的房企和优质物管公司也将迎来更好的发展机遇。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com