中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

格力电器近日发布了未来三年股东回报规划公告,计划在2022年至2024年,每年进行两次利润分配,并且明确公司将在现金流满足正常经营和长期发展的前提下,每年累计现金分红总额不低于当年净利润的50%。机构认为,宽松政策助推家电行业回暖,低估值个股迎来反弹机会,建议关注其各细分赛道内头部公司的投资机会。

格力电器此前分红计划要求,2020年至2021年每股现金分红不低于2元或者分红总额不低于当年净利润的50%。而本次分红计划明确要求全年累计分红现金总额不低于当年净利润的50%,且股东回报计划将进行中期分红和年度分红两次分红,分红频率提升。

“较高的股息率彰显了公司长期经营的信心。”西南证券分析师龚梦泓称,“此前格力分红计划仅提及2021-2022年,本次分红计划明确要求2022-2024年,分红计划涉及的时间更长。我们根据公司员工持股计划考核要求,2021年和2022年的净利润(剔除股份支付费用)至少为233.4亿元和241.4亿元,对应分红总金额分别为116.7亿元和120.7亿元。根据当前股本测算,公司2022年至少分红2.04元,对应到当下的股息率为5.3%。”

2021年1-12月,家用电器和音响器材类零售总额9340亿元,同比增长10%。2021年12月,我国家用空调产量1253万台,同比减少2.5%;销量1152万台,同比减少0.3%;出口量578万台,同比减少5.3%;内销量574万台,同比减少5.4%;库存量2171万台,同比增长12.5%。“三大龙头表现出现一定分化,美的、海尔占有率提升。”首创证券分析师陈梦称。

分市场来看,内销方面,格力和美的2021年分别实现出货量3165万台、2818万台,同比分别增长6.8%、9.9%。对此,申万宏源刘正表示:“格力和美的表现均优于行业平均水平,从绝对值来看,格力依旧保持领先地位,两者出货份额合计达70.6%,集中度进一步提升。”

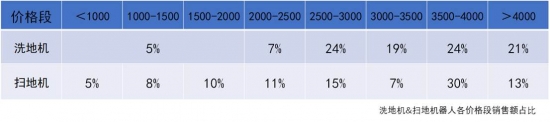

从整个行业的情况来看,国信证券分析认为,“白电随着销量逐渐回归稳健、原材料压力持续向下游传导,已走上边际改善的通道,同时未来的需求复苏和盈利能力弹性带来新的看点。传统小家电领域基数逐渐走低,竞争格局有望逐渐改善,盈利能力反弹和需求改善值得期待。新消费领域尽管面临高基数,但从产品形态和头部企业策略来看,扫地机器人、智能投影、局部按摩器等领域已经逐步从产品之争走向综合能力竞争,在此背景下稳健较快的行业增速和龙头更为突出的竞争力仍有望带来双重增长。”

“自2021年年末以来,随着政策面积极信号的不断释放,以及近期央行连续降息、降准的推动,宽松政策与稳经济增长的背景或将持续利好2022年家电行业的复苏回暖。虽然行业消费端预期仍会持续承压,但成本端压力的逐步释放,不仅有助于消费者信心的提升,也将利好中下游企业盈利的边际改善。建议关注持续受益于内销改善的白电与小家电板块,短期内板块轮动与市场高低行情切换下,建议关注其各细分赛道内头部公司的投资机会。”中原证券分析师朱宇澍认为。(罗晨)

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com