中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

2021 年家电行业受到诸多不利因素的扰动,但Q4 以来家电行业在需求端和盈利端都出现积极改善的信号,内销维持平稳,原材料价格有所回落。。

白电:量稳价增,盈利有望改善

2021 年四季度空调销量增速为0.4%,10-11 月冰洗销量增速为-5.5%/-4.0%,白电销量整体表现稳健。价格方面,奥维云网数据显示,2021 年四季度空调线上线下均价分别提升6.6%/9.9%,冰箱线上线下均价分别提升6.6%/20%,洗衣机线上线下均价分别提升3.8%/10.6%。考虑到线上竞争格局调整基本完成、原材料价格维持平稳及产品结构的升级优化,白电提价的趋势有望持续,盈利或将逐渐得到改善。核心推荐:美的集团、海尔智家、海信家电、格力电器。

厨电:传统厨电扩二品类,集成灶高景气

Q4 受地产收紧影响,传统厨电内销表现依然承压,但外销增长稳健;集成灶由于产品性能更佳而带动渗透率快速提升,销售高景气。2021 年10-11 月油烟机/燃气灶/集成灶销量分别增长4.2%/12.8%/15.3%。价格方面,根据奥维云网的数据,油烟机燃气灶线下价格涨幅在10%以上,线上价格则只有低个位数增长,集成灶线上线下价格上涨分别为21.6%和5.3%。厨电龙头有望通过开拓第二品类实现稳健增长,集成灶头部企业则依然保持较高增速。核心推荐:亿田智能、帅丰电器、火星人、老板电器。

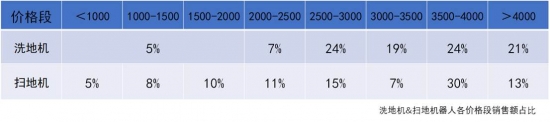

小家电:传统小家电逐步复苏,新兴家电龙头强势领跑传统小家电Q4 需求表现已有所好转,传统必选类小家电已率先复苏,格局得到优化,基数也逐渐回归正常。新兴小家电方面,虽然面临着逐渐抬高的基数,但扫地机器人、智能微投等在新品驱动结构升级、渗透率稳步提升下仍有不错的增长,其中龙头更是凭借强大的产品研发制造能力,借助大力度营销,实现营收快速增长,领先优势不断扩大。核心推荐:新宝股份、小熊电器、极米科技、光峰科技。

维持行业“超配”评级

白电随着销量逐渐回归稳健、原材料压力持续向下游传导,已走上边际改善的通道,同时未来的需求复苏和盈利能力弹性带来新的看点。传统小家电领域基数逐渐走低,竞争格局有望逐渐改善,盈利能力反弹和需求改善值得期待。新消费领域尽管面临高基数,但从产品形态和头部企业策略来看,扫地机器人、智能投影、局部按摩器等领域已经逐步从产品之争走向综合能力竞争,在此背景下稳健较快的行业增速和龙头更为突出的竞争力仍有望带来双重增长。(罗晨)

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com