中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

经历了2020年同比20%的逆势增长后,清洁电器在2021年依然保持着相当不错的增长趋势。奥维云网(AVC)全渠道推总数据显示,清洁电器在1-11月份的零售额为278亿元,同比增长了30.7%,零售量为2656万台,同比增长了3.1%。

如果说2020年的增长让人迟疑,怀疑清洁电器的增长后劲会不足,那么连续两年的增长算是给行业打了强心针。可以判断,这种高增长的态势2022年当不会戛然而止,判断的依托正是2021年清洁电器市场的整体特征。

洗地机与扫地机成为增长双动力

在2021年,清洁电器的市场规模支柱基本依靠无线吸尘器、扫地机器人以及洗地机。据奥维云网(AVC)全渠道推总数据显示,无线吸尘器、扫地机器人、洗地机1-11月份的市场零售额占比分别达到了27.6%、39.1%、17.8%,三者占据了清洁电器全渠道市场规模的84.5%。

值得注意的是,洗地机由于其解决了传统清洁需要手洗拖布的痛点,打破传统产品“干湿不两立”的隔阂,得到了消费者的青睐,增速大幅上涨。截止至11月份结束时的数据,洗地机的销售额同比增长了327%。

与此同时,据奥维云网统计,洗地机赛道内的新晋品牌数量已经达到了56家。扩容之下意味着竞争将更加激烈,但对于洗地机这一品类而言,也将意味着会有更多的曝光量;多品牌共同发力,未来销售额的增长规模可以期待。

扫地机器人的增长潜力也不容小觑。据奥维云网(AVC)指出,当下的国内扫地机器人市场呈现出渗透率低,市场增速明显,提升空间巨大和下沉市场扫地机器人使用频率高的特点。

而供给端正持续推动扫地机器人智能化升级,发力激光导航、视觉导航、自集尘、自清洁等技术方向。主流厂商如科沃斯、石头科技、云鲸、由利等都在围绕消费者清洁习惯和行业痛点开展了一系列互相迭代式的产品升级。得益于此,扫地机器人的均价也不断上涨,截至11月底,均价已提升至2048元,同比上涨43%。

和前两者相比,由于中国家庭的清洁概念是先扫后拖,2021年度依然主打轻量化、大吸力的无线吸尘器在缺乏有效的拖地手段后,销售额表现趋于平淡。虽然它仍然可以算是清洁电器中的“三驾马车”,但增长的核心驱动已经转移到了另外两个品类之上。

线上渠道表现强劲,推高卖贵成为常态

在渠道方面,清洁电器线下向线上转移早已是大势所趋,而由于疫情的影响,清洁电器企业纷纷寻求营销变革,加码线上渠道投入,着重采用小红书、抖音、知乎、快手等新型内容营销手段以及直播。

在阿里的淘宝天猫平台进行搜索发现,洗地机的品牌入驻数量近100个。在京东平台,以“洗地机”为关键词搜索,品牌栏虽然只有20余家,但产品数量高达4万多件。同样以“扫地机”为关键词在京东平台进行搜索,品牌栏同样只有20余家,但产品高达11万多件。阿里的淘宝天猫平台,扫地机的品牌数量同样接近100个。

而在新兴渠道——抖音平台上仅“#洗地机”的话题播放量就达到10.4亿次;最新发布的扫地机器人重点机型科沃斯X1、云鲸J2、石头G10截止到12月15日分别于抖音平台出货17669、5348、8043台。

清洁电器无需安装的产品属性天然契合线上渠道,2021年清洁电器线上销售额已经占据了全渠道87.3%的比重,与此同时线上销售额还同比上升了31.09%,表现属实强劲。

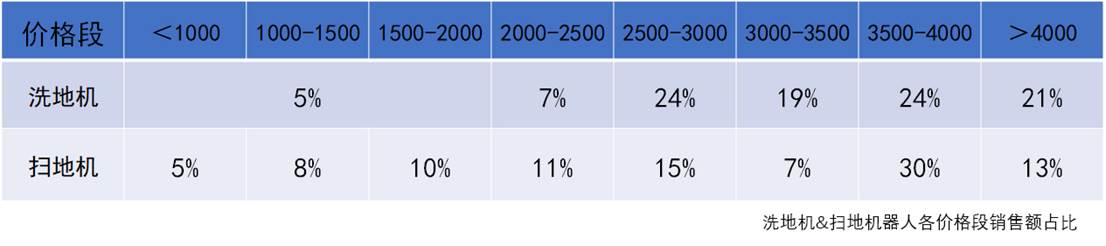

价格方面,扫地机器人正如上文所提到的均价大幅上涨。厂家普遍力推2500元以上的机型,尤其价格段在3500-4000元之间的机型销售额涨幅最大,2021年销售额占线上渠道总销售额的30%,超过4000元的机型销售额也大幅上涨,达到了13%。

(数据来自奥维数据罗盘)

洗地机2822元的均价有所下滑,同比下滑了7%,但价格段在3500元以上的机型销售额占线上渠道总销售额的比例却是在上涨,占比达到24%,超过4000元的机型销售额更是从2020年的2%上涨至21%。

在阿里的淘宝天猫平台进行搜索发现,洗地机的品牌入驻数量近100个。在京东平台,以“洗地机”为关键词搜索,品牌栏虽然只有20余家,但产品数量高达4万多件。同样以“扫地机”为关键词在京东平台进行搜索,品牌栏同样只有20余家,但产品高达11万多件。阿里的淘宝天猫平台,扫地机的品牌数量同样接近100个。

生产厂商推高卖贵成为两大品类的市场常态。究其原因,围绕消费者实际使用为出发点进行功能创新和性能升级迎合了消费升级、懒人经济、健康生活的大环境需求,产品结构的升级给了价格增长的底气。

另外一方面,受制于材料成本上升、芯片短缺、产能受限等因素,溢价更高的产品自然更受生产厂家的欢迎。

品牌集中度高,主要品类单品大爆发

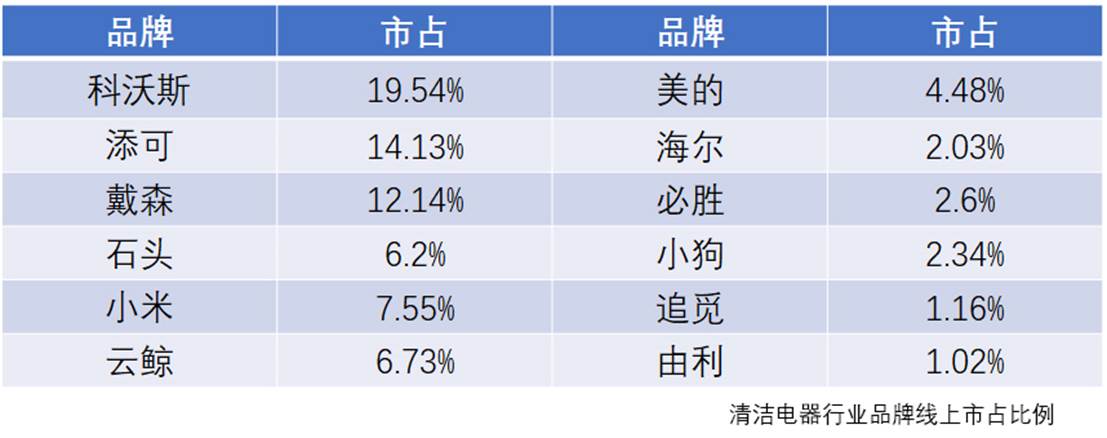

2021年清洁电器行业品牌集中度依然高,仅艾肯关注的12家品牌的2021年线上市占总和就达到了79.92%;细分品类扫地机器人方面,科沃斯、云鲸、石头、小米四家企业的线上市占总和高达86.29%;洗地机方面更是添可一家独大,市占达到70%。

(数据来自奥维数据罗盘)

和行业集中度高相呼应的是,清洁电器行业主要品类的爆品市占比例也相当高。洗地机单SKU(最小库存量单位)达到了34.2%的市占,扫地机器人单SKU也达到了16.3%;打造爆品,利用好“双十一”、“618”的促销节点成为品牌方的主力玩法,也是2021年的常态之一。

颇具典型的企业在笔者看来就是云鲸。云鲸2019年正式推出具有自动清洗拖布功能的扫拖一体机产品——云鲸J1。 2020年双十一期间,65000台云鲸J1“小白鲸”在11月4日的预售中火速预定告罄;2021年的双十一,云鲸在开门红全天完成前年同期150倍销售额。云鲸智能也牢牢占据着扫地机器人品牌的前列。

综上所述,从目前的清洁电器的市场特征来看,行业正处于上升周期之中,未来的清洁电器市场规模是值得期待的,毕竟我国家庭清洁电器产品普及率仅仅11%左右,市场潜力依然巨大。

对于正在清洁电器这条优质赛道的选手而言,未来竞争者会越来越多,面对行业竞争的加剧,将更加考验企业的自主创新能力。

清洁市场的竞争本质还是技术的竞争。谁能率先推出更智能更好用的新科技、新技术,谁就可能在市场格局中占据优势,杀入前列。而创新能力不足,缺少自有专利护城河的企业也很难得到市场的认可,仅通过代工渠道玩票的企业更将生存困难。(/脍炙)

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com