中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

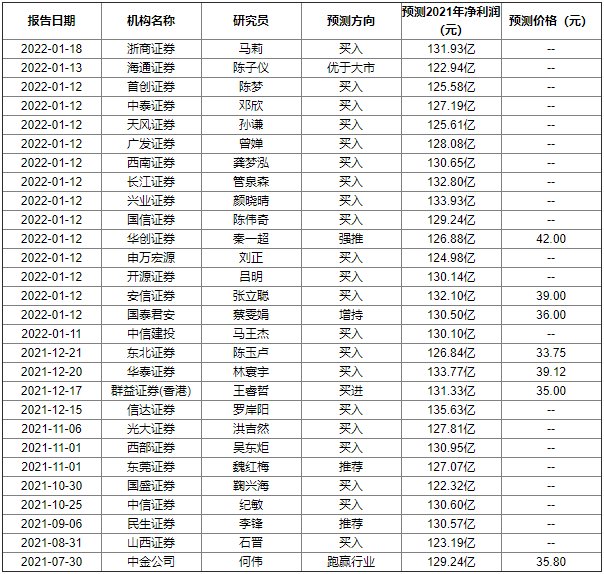

今日,浙商证券对海尔智家(600690.SH)发布点评报告,认为其海外进入收获季,高端化、场景化不断推进,维持“买入”评级,并预测其2021年净利润为131.93亿元。

至此,此前6个月内累计共28家机构对海尔智家2021年业绩做出预测,预测净利润均值为 129亿元,较去年同比增长45.33%。其中,21家机构“买入”,目标价格最高预测42元,最低预测33.75元,平均37.24元。

从已披露的2021年前三季度业绩来看,海尔智家前三季度实现营收1699.64亿元,较2020年同期增长10.1%,还原卡奥斯出表业务同比增长20.4%;实现归母净利润99.35亿元,较2020年同期增长57.7%,还原卡奥斯出表业务以及H股介绍上市并私有化海尔电器影响,同比增长60.2%,利润增幅超营收增幅,盈利能力的确持续保持提升,超行业平均水平。

盈利能力持续提升背后,一方面得益于海外市场的业绩增长。此前财报显示,海尔智家三季度海外市场收入同比增长16.8%,经营利润率再提升1.7个百分点,盈利能力超行业代工平均水平。

另一方面则是高端市场的全面收获。财报显示,转型场景后的卡萨帝持续高增,前三季度其收入增速达57%。卡萨帝收入高速增长的同时,高端产品的市场份额也进一步提升。中怡康数据显示,万元以上冰箱份额达到37.4%,万元以上滚筒洗衣机份额达到77.2%,1.5万元以上空调份额达到36.5%,实现对高端市场的绝对引领。

此外,场景品牌三翼鸟也不断拉动海尔智家新增量。三季报显示,三翼鸟场景品牌推动海尔智家场景用户日活增长300%,网器日活增幅212%。

海外加高端两个市场持续发力,场景品牌效应不断凸显,海尔智家的增长势头也愈发强劲,这也是其频频获得机构认可的重要原因之一。2022年,海尔智家的业绩表现更加值得期待。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com