中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

在去年因疫情重挫的低基数效应下,今年的热水器市场,理应是全面回暖的一年,但经济的下行、楼市的降温、疫情的反复、原材料的涨价以及双控限电的压力,各种利空因素的交织,让市场依旧步履维艰、负压前行,无法复苏至2019年同期水平。

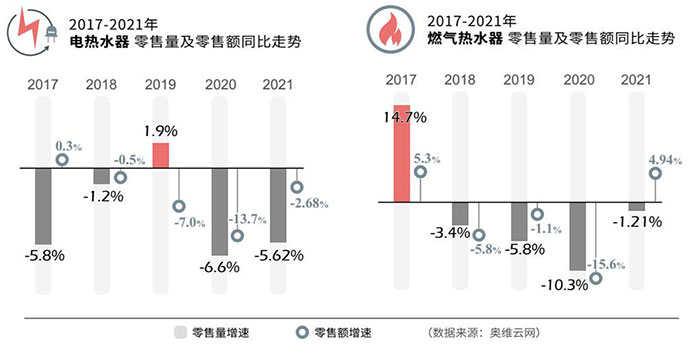

据奥维云网(AVC)预计,2021年电热水器零售量规模约2067万台,同比下降5.62%,零售额约254亿元,同比下降2.68%;燃气热水器零售量规模约1304万台,同比下降1.21%,零售额约276亿元,同比上涨4.94%。

从降幅上看,相较于去年的两位数下滑有明显收窄,但依旧掩盖不住低迷的市场困境。这一困境,既有外部利空的诸多掣肘,但更多还是源自于行业自身的发展瓶颈。

热水器作为刚需产品,已经走过了快速普及期,随着市场日趋饱和,增长将日益艰难。电热、燃热连续四年的负增长,便充分印证了这一点。

如此“内忧外患”之下,阵痛求变,成为了2021年热水器市场的主旋律,体现在行业格局以及产品和渠道结构上,都发生了新的变化。而这些变化,或将酝酿出新的生机。

品类走向分化,内部竞争加剧

燃电之争,持续多年。安装不受限制、产品均价低的电热水器,以量取胜,覆盖更多尚未铺设天然气管道的三四五级市场;而舒适程度高、售价也更高的燃气热水器,在额上始终略胜一筹,针对一二级市场得到了最大化的普及。

二者各有优势,也都有各自的生存空间。但在消费升级大潮下,用户对于产品舒适度要求的提高,加之天然气管道的普及、且使用成本更低,“燃进电退”的苗头开始显现。

数据显示,2021年,燃气热水器和电热水器的零售量差距在缩小,而零售额上的差距在扩大,技术含量更高的燃气热水器,在溢价能力上更占优势。

当然,燃气热水器也并非高枕无忧。近几年,采暖、热水两用的壁挂炉市场悄然增长,尤其是南方地区的一二线城市,对燃热表现出了一定的替代性。

嗅到危机感的热水器企业,都适时推出了各自的壁挂炉产品,积极开拓采暖市场。可以预见的是,未来在存量竞争时代下,品类之间相互争抢的地盘之战,将更趋激烈。

头部阵营稳固,行业洗牌加速

行业规模持续收缩下,品牌之间的淘汰赛也在加剧,最先波及的就是抗风险能力较弱的中小企业,生存愈发艰难。

一方面,头部企业加快了向下掠夺的步伐,挤压中小企业的生存空间,美的系的华凌、海尔系的统帅,就是以子品牌的形式进行降维打击;另一方面,原材料价格暴涨,对于利润水平本就不高的中小品牌来说,更是致命一击。

相关数据显示,电热水器TOP3的零售额占比已经将近80%左右,燃气热水器TOP3的线上零售额占比也将近50%,这一趋势使得中小企业随时面临出局的风险。

具体到品牌表现上,电热水器方面,已呈现寡头竞争格局,海尔、美的、A.0.史密斯,不论线上线下都稳居行业前三甲的位置,其中,海尔在2021年的表现出色,市场份额进一步扩大,美的占比虽有所下滑,但旗下子品牌华凌的表现可圈可点,市场份额节节攀升;燃气热水器方面,竞争格局相对分散,美的、海尔和林内在线上夺得前三,线下市场A.O.史密斯、林内和万和为前三,零售额变化不大,另外卡萨帝位列第五,涨势较为明显。

长期来看,随着行业竞争的加剧、原材料涨价的压力下,出局的企业会更多,市场资源还将进一步向头部阵营靠拢,而留下来的企业,更多的是真刀真枪的较量。

换新市场崛起,低价竞争缓解

产品均价的明显改善,是行业重压下的一抹亮色。数据显示,相较于去年,电热水器和燃气热水器在2021年的产品均价双双回调,涨幅分别为3.11%和6.23%。

这背后,既有去年低基数的因素,2020年在异常艰难的生存压力下,热水器行业经历了硝烟弥漫的价格大战,推高卖新的一系列动作及成效,推后集中至2021年爆发;另一方面,也是行业结构持续升级的体现,当增量受阻后,亟需加快更新换代,盘活存量市场。

具体到品类表现上,燃气热水器不论线上线下,均向16L及16L以上产品聚集,零冷水占比、增压份额均在稳定提升,舒适功能走向普及化;电热水器的圆筒款也开始呈现出被扁桶款替代的趋势,50L、60L扁桶走俏市场,溢价效果好,引领高端化转型。

此外,在多元消费时代下,企业也在通过更精准的产品定位、更精细的性能提升,进一步强化对细分市场的辐射能力。比如:万家乐在今年首推小体积的A3燃气热水器,完美契合了小户型住宅、单身公寓的切实诉求,还有A.O.史密斯的1级静音燃气热水器,卡萨帝的燃电混动燃气热水器,都旨在进一步改善不同人群的沐浴体验;电热水器方面,头部企业也在强势拉动杀菌、免清洗、触摸屏、智能化等细分功能点的普及度。

从存量市场找到增长空间,靠单品升级显然不够,拓宽场景生态,或将给整个热水产业带来更多可能性。A.O.史密斯的“AI-Link全联全控智能物联系统”、万和的非视觉AI解决方案、林内的健康生活全屋解决方案、COLMO的145N智慧解决方案,以及海尔的“三翼鸟”场景品牌等等。2021年,行业主流品牌无一不在场景化上各展所长,意欲在下一轮产业竞争的新赛道上抢占更多话语权。而场景化的落地,也将打开热水产业发展的新格局。

渠道多元求变,寻找市场拐点

当增量市场向存量市场切换,当竞争态势由“分享型”转为“掠夺性”,渠道作为出货的重要通路,也在积极求变,主动捕捉和适应更趋多元化、碎片化的消费需求。

(1)线上占比节节攀升。在疫情影响下,线下消费场景受限,用户的线上消费习惯再一次被稳固和加强,加之直播带货、社区团购等新玩法的升级,线上营销的价值正在快速放大。数据显示,2021年,电热水器和燃气热水器的线上零售额占比分别为52%和38%,线上走势都较为理想。未来随着电商巨头们的下沉,需求或从线上释放,占比还会进一步提高。

(2)前置消费趋势明显。在全屋整装的大势所趋下,越来越多的消费者,在装修时就把家电纳入到设计环节,从而达到更加统一、协调的生活环境。对此,各热水器企业主动破局,从进军建材家居渠道、构建场景体验门店,到联盟装修公司&设计师渠道、开拓工程市场等等,都是积极应对“消费前置”变化的重要举措。

(3)下沉市场寻找增量。面对一二级市场的日趋饱和,企业和渠道纷纷转战四五六级市场,寻找增量空间。目前,热水器全品类在农村市场的百户拥有量为72,还有较大的增长空间。眼下,苏宁零售云、京东五星万镇通、天猫优品等渠道平台正发力下沉市场,将给予热水器带来良好的发展契机,随着农村市场的需求释放和产品升级,未来潜力较大。

从线下到线上,从零售到工程,从大卖场到小业态……尽管渠道碎片化给企业经营带来了新挑战,但也蕴藏着新的机会,助力行业拓宽边界,在多元渠道中寻找市场拐点。(以沫)

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com