中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

进入2022年伊始,国内空调市场又涌现出了一股涨价热潮,不仅一些整机厂已经实施了涨价措施,而且部分核心部件如压缩机等等也都在涨价,事实上这是过去一年中空调价格变化的主基调。从既有的材料成本、企业策略、需求态势来看,短期内价格依然会上行。

与价格持续上涨的趋势一样,2021年国内空调市场的出货量也走出了之前下滑泥淖开始往上爬升,但仍然没有超过2018年度的历史性高点,2021年的增长是一种恢复性增长,市场需求的基本面没有发生根本变化;而且,就眼下市场需求的演进节奏而言,2022年国内空调市场在量化规模上存在着巨大的增长压力。

出货量恢复性增长

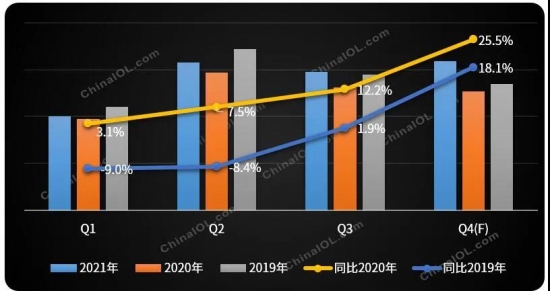

据艾肯家电网初步统计,中国空调行业国内市场所有整机企业在2021年的出货总量大约在8820万套左右,相较于2020年出现了6.46%的增长幅度,增幅不是很大,不过扭转了之前两年连续下滑的颓势。

回顾国内空调市场过去20年的发展历史,出货量最高峰出现在2018年度,当年度的整体出货量达到了9500万套左右,当年度库存量也较高,致使2019年的出货量出现了约有3.37%的降幅。2020年初,突如其来的新冠疫情给市场带来了巨大的冲击,当年第一季度的出货量断崖式下降,全面出货量规模为8285万套,降幅达到了9.75%。

2021年上半年,几乎所有企业的出货量都出现了宽幅上升,导致这种良好态势的原因有几个:首先,新春过后材料成本陡然增长,供应端出现了大面积缺货,由于部件备库不足、整机厂开工不足,产品输出量不够,这直接改变了供求关系,国内市场从2月中旬到4月份出现了长时间的供不应求格局;同时,渠道端受价格上升的影响,囤货的积极性充分高涨,给工厂的带来了产能释放压力,这种幸福的烦恼持续了较长的一段时间;需要指出的是,由于2020年上半年在疫情影响下,出货量同比基础较低,这直接抬高了2021年度的增长幅度。

2021年上半年,需求端的走势也较为理想,前几年房地产市场的高昂走势的装修需求快速释放,在2020年被疫情压抑的需求也在2021年上半年得以恢复。只是,这些都没有改变国内市场存量化博弈的基本面,2021年国内市场出货量的小幅上升只是一种恢复性增长,整个市场已经从要素驱动型增长模式进入了创新驱动型竞争阶段。

成本推动价格持续上行

从去年的第二季度开始,以铜、铝、钢板等等为代表的大宗原材料的价格就进入了一个快速上扬的通道之中,2021年内上述材料几乎都达到了一个阶段性高点,相对于2020年初期的低点,部分材料的涨幅近乎翻番。这种涨势直接抬高了空调整机企业的制造成本。

不仅仅是制造材料在涨价,物流、人工、包装箱、泡沫等等但凡是跟产品相关的所有成本都出现了上升。受成本的巨幅波动影响,上游供应端在部件、材料采购上尤其谨慎,导致了供应缺口的长时间存在。这种状况在2021年新春过后集中爆发,供不应求成了全产业链状态。

产品结构本身也出现了变化,2020年新能效标准的实施,改变了国内空调市场的产品格局,头部企业及一些主流品牌的产品几乎都是以变频空调为主;同时,更新换代主导着需求端的变化,以COLMO、卡萨帝等为代表的高端品牌也进一步强化了市场推广举措,这种产品结构的升级也直接驱动了均价的上升。

据统计,2021年国内空调市场的出货均价达到了2730元左右,同比增长幅度到了11.43%,该变动率达到了近五年来的新高,这也符合材料成本的变动节奏。另外,由于头部品牌在2021年国内市场的占比得到了进一步提升,进而也间接给价格上行提供了助力。

就眼下各个空调企业针对2022年的市场策略来看,内销市场的均价可能会再次上移,大型企业需要在资本市场上获得更大的腾挪空间,在成本难以回落的前提下,不得不通过价格手段调整利润率。市场需求端用户品质化、健康化、智能化、个性化需求的涌现,仍然会驱动空调产品结构的不断升级。

存量博弈加剧增长承压

2021年出货量重拾增势并不是意味着国内空调市场就此再次进入了一个增长周期,由于过去一年的增长是多种偶发因素综合作用的结果,所以2021年的增长对市场基本面并没有太多的参考意义。相反,经过了过去一年的增长之后,2022年乃至后期更长一段时间内,国内市场的存量化博弈反而会进一步加剧,各个企业都将会面临着沉重的增长压力。

国内市场已经失去了外部机会,房地产市场一直被严格调控且需求低迷,对空调行业的影响会在后期逐步显现出来;商业端也难以给空调行业提升红利,线下和线上的成本相差无几,新零售模式的探索与渠道变革整合目前也没有看到对行业形成的积极效果;而从宏观数据来看,人口红利几近释放殆尽,需求空白点微乎其微,内生需求资源是严重不足。

而且,用户的消费场景还在处于一个持续分化之中,从传统的线下店、专卖店、专业店、连锁卖场,到新兴的内容电商、直播电商等等,消费用户选择购买产品的场景越来越多,企业想要获得规模化突破不得不进行全场景覆盖,渠道成本和费用是也会持续增加。

用户本身对空调产品的认知也发生了变革,在传统制冷、制热的基础使用价值上,叠加了更多个性化、品质化的附加价值需求;用户群体也在变化,年轻化的趋势愈加明显,这些都提升了企业攫取需求资源的难度,进而也增加了规模再增长的难度。

当然,本质上是因为国内市场进入了一个存量化阶段,没有一种充分市场化的产品能够一直保持增长的势头,产品的更新换代将主导需求端的变化,2022年国内市场的主基调将围绕着产品与品牌的结构性变动而展开。而且,这种存量化趋势一旦形成,就难以得到扭转。(文思)

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com