中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

万绿丛中一点红,用这句话来形容厚积薄发、突飞猛进的中国新能源汽车的2021年再合适不过了。

2021年,车市遭遇“寒冬”,而高歌猛进的新能源汽车市场成为令人欣慰的“一抹春色”。渗透率迅猛提升、产业链话语权不断提升、高中低端全面开花、品牌溢价不断提升……中国新能源汽车销量已连续6年冠绝全球,在新能源这一赛道上实现了内燃机时代无法实现的超越,彻底改写了全球汽车产业格局,同时也成为我国实现“双碳”目标的重要抓手之一。

2021年1-8月,中国新能源汽车渗透率连续8个月环比提升,在经过9月、10月的小幅下滑后,11月重返17.8%的高位,而在2020年这一数字尚不过5.8%。

产销数量的爆发,对应着市场需求的巨大增长,整个产业链开启了一轮“自下而上”的狂飙突进。

以宁德时代为首的动力电池制造环节,和正极、负极、隔膜和电极液等材料环节掀起扩产浪潮,并随着产能的不断释放,直接带动了最上游原材料锂、钴等“新能源系”金属价格的上涨,并不断向资本市场反馈。

如果说,2020年资本市场的焦点集中在医疗器械行业,那么新能源汽车行业则是今年当之无愧的主角。

全年渗透率或超15%

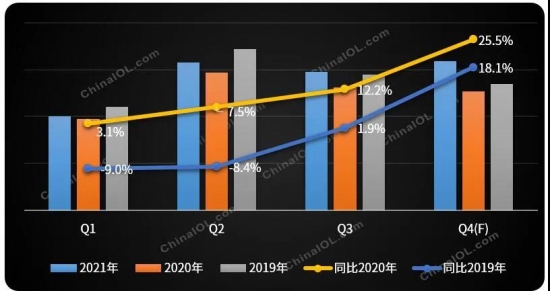

2018年到2020年期间,国内新能源汽车销量先降后增,总量变化并不明显,低点是2019年的120.5万辆,高点是2020年的136.7万辆。

而到2021年,增长曲线的斜率明显放大,仅仅用了7个月的时间,便超越了2020年全年水平。

至11月,2021年累计销量已达299万辆,同比增长接近170%,全年突破300万辆已无悬念。这一数据,远远超出了中汽协此前作出的240万辆的预期。

而促使新能源汽车放量,又是多方面因素共同作用的结果。

政策端,今年是明确“双碳”目标后具体措施落地的一年。绿色经济转型驱动下,新能源汽车行业扶持政策不断加码。

需求端,动力电池能量密度和性能的整体提升,以及换电模式、充电桩的不断布局和完善,使得电动车里程焦虑的问题得到一定缓解,市场需求从此前的政策驱动型,成功切换到了今年的市场导向所驱动的增长。

供应端,则是百花齐放,传统车企、造车新势力、互联网和电子硬件类企业云集,行业头部企业合纵连横不断。

带来的最直接推动就是,消费者可以更低的行驶成本,获得更好的驾驶体验和智能体验,并反过来进一步强化了需求端的增长。

每次技术变革,既得利益者普遍存在抵触情绪,而在今年新能源汽车大势已成的背景下,传统车企的态度也开始从观望向接受转变。

丰田,氢燃料电池先驱,今年却发布了首款纯电动车bZ4X,并计划2030年之前投入350亿美元进行电动车的研发,雷克萨斯将转型为纯电动品牌。同属“丰田系”的斯巴鲁,今年则发布了互为姐妹车型的SOLTERRA。

另一边,豪华品牌面对国内销量的下滑,也在通过推出更多新能源车型来保住市场份额。其中,宝马新能源汽车今年前三季度交付量突破3.2万辆,同比增长57.4%,奔驰则于年底发布了电动车旗舰产品EQS。

上述多方带动下,国内新能源汽车渗透率快速提升。

2020年,国内新能源汽车整体渗透率为5.8%,而2021年若按照300万辆以上的销量数据预估,今年整体渗透率有望超过15%。

按照部分机构预计,2025年国内新能源汽车销量渗透率20%的目标,很可能会在2022年提前实现。

从产品、消费结构来看,接下来至少还有一些较为明确的增量。

上半年,国内新能源汽车还保持“纺锤形”状态,销量靠前的车型集中在特斯拉Model3等20万元以上车型,和五菱宏光MINIEV等5万元以下车型。

换言之,作为主力的10万至20万元消费区间相对空白,但是下半年开始比亚迪快速放量,秦PLUS DM-i、宋PLUS DM-i单月销量先后突破1万辆,成为了上述价格区间最有力的竞争者。

未来,随着新能源汽车价格的下沉、产品供给的丰富,渗透率将继续保持高速增长。

动力电池全产业链“疯狂”扩产

在前11个月近300万辆的销量构成中,纯电动车占比80%左右,另有20%为插电式混合动力汽车。

但是,无论哪种类型都离不开动力电池,它与驱动电机、电控系统被视为新能源汽车的“三大件”,并成为了今年行业与资本市场最为关注的焦点。

一个简单的数据对比。新能源汽车销量出现了近170%的增长,动力电池的装车量是否也应该出现同等幅度的增长?

实际数据表现相差无几。今年前11月,国内动力电池总产量为188.1GWh,同比累计增长175.5%;同期累计装车量128.3GWh,同比累计上升153.1%。

需求总量扩大的刺激下,占据国内市场半壁江山的宁德时代,以及其他动力电池头部企业于年内宣布了一系列扩产计划。

根据调研机构SNEResearch数据,宁德时代今年前三季度装机量为60.9GWh,全球市场占比为31.2%,排名第一,龙头地位十分稳固,而该公司规划产能至少达到520GWh。

此外,中航锂电2025年规划产能300GWh;亿纬锂能今年8次加码扩产动力及储能电池产能,合计产能约170GWh;蜂巢能源,则正式发布了面向2025年的领蜂“600”战略及四大支撑战略,宣布公司2025年全球产能规划目标提升至600GWh。

对比今年动力电池产量,上述扩产计划不可谓不疯狂,却也折射出了在“双碳”战略推进下,产业资本方对未来新能源汽车发展的巨大信心。

欧阳明高,国内新能源汽车行业最权威的专家之一。他在中国电动汽车百人会媒体沟通会上表示,“估计在2025年我国新能源汽车销量会在700万辆到900万辆之间,2030年大致是在1700万辆到1900万辆。”

而与动力电池相匹配,在材料环节同样处于扩产周期之下。

仅以磷酸铁锂电池为例,今年装车量反超三元电池,并有望延续这一趋势。于是,从下半年开始,上市公司层面动辄20万吨以上的磷酸铁锂产能,接连宣布。

对此,本报《21硬核投研》曾于11月初进行过统计。8月至11月初,10家上市公司计划投建磷酸铁锂项目,其中不包括未确定投资金额的华友钴业,其他公司合计投资金额便已超过300亿元,共涉及205万吨磷酸铁、101万吨的磷酸铁锂年产能。

而在2020年末,国内磷酸铁锂年产能尚不过20万吨,并于今年11月达到60万至70万吨水平。

上述拟建产能中,亦不乏具备“交叉学科”背景的企业,如龙佰集团、中核钛白为国内钛白粉行业龙头,钛白粉生产的副产品硫酸亚铁,经处理后可用于生产磷酸铁。

加之龙佰集团钛白粉产能已位列全球第三、亚洲第一,未来增量空间有限,具备增长确定性的新能源汽车就成为了最佳突破口。于是,今年多家钛白粉企业不约而同地选择新建投建磷酸铁锂产能。

行业内部企业的扩产,以及上述外部企业的进入,将势必带动磷酸铁锂产能的增加。

“新能源系”原料年度最靓

对于中下游需求的爆发,上游显然是准备不足的,并在供需失衡、较充裕流动性的支撑下,“新能源系”原料年内开启暴涨行情。

百川盈孚,国内大宗商品市场信息供应商,其追踪覆盖的大宗商品数百个。而根据该机构提供的数据显示,截至12月24日,今年涨幅排名靠前的品种分别为R142b(873.68%)、六氟磷酸锂(414.02%)、PVDF粉料(385.71%)、电池级碳酸锂(378.19%),以及工业级碳酸锂和氢氧化锂、PVDF粉料和电池级PVDF。

其中,R142b为PVDF生产原料,PVDF主要用于锂电池正极粘结剂和隔膜涂层,六氟磷酸锂为锂电池电解液原料,碳酸锂则为正极材料磷酸铁锂直接原料。

而相比于流动性对整体大宗商品的支撑,供需关系在上述原材料今年价格的走势上,起到了决定性的作用。

PVDF最为典型。在下游需求快速放量的同时,其成本、原料消耗占比最高的R142b为第二代制冷剂,属于濒临淘汰的产品,该产品的生产国内执行严格的配额制度。

换言之,不管下游需求增加多少,R142b的供给并无太大提升空间,只能依靠既有厂家来缓慢放量。

同时,PVDF的内资、外资生产企业国内只有11家,具体产品又分为粉料、粒料和锂电池粘结剂三大类,分别对应了涂料、光伏和锂电池领域应用,其中锂电级产能国内欠缺,又再次加重了该产品结构性的短缺。

碳酸锂等锂盐产品的上涨逻辑类似,同样是上游供给弹性不足所致。

正如前文所述,国内动力电池总产量出现了175%的增长,但是供给端的释放速度却远远跟不上。

2019年、2020年国内碳酸锂产量分别为16.98万吨和17.32万吨,而到今年12月下旬累计产量尚不过21万吨出头。就全年产量趋势来看,放量亦主要集中在上半年,下半年随着冬季盐湖产能下降,产量增速明显放缓。此外,来自锂精矿成本端的抬升也十分明显,并制约着锂盐产能的释放。

作为主要原料来源的澳洲矿山,在2019年锂价低迷期间产能出清,在产矿山又多签订长协协议,可供市场化出售的锂精矿数量极少,进一步加剧了价格上涨。

年初,锂精矿价格尚不过400美元,至12月下旬已升至2350美元。若按照每生产1吨碳酸锂所需9吨锂精矿比例换算,带动碳酸锂直接生产成本每吨上升11.2万元。

也正是受到上述因素影响,国内碳酸锂价格从年初的5.2万元/吨大幅上涨至今的25.5万元/吨。

需要指出的是,由于中短期内供给端仍然缺少确定性的增量,供需关系难以缓解,价格上涨趋势难言结束。

在锂矿资源战略价值不断凸显的同时,年内还上演了多场“抢矿大战”,如宁德时代与赣锋锂业的相互“截和”使得竞购标的最终落于美洲锂业之手,以及紫金矿业、华友钴业分别收购南美盐湖和非洲锂矿资产等。

此外,三元材料中所涉及的钴、镍价格年内也有不俗表现。只是,因其过往价格基数和供需矛盾不如上述产品那般突出,同期涨幅要相对落后于锂系列产品。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com