中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

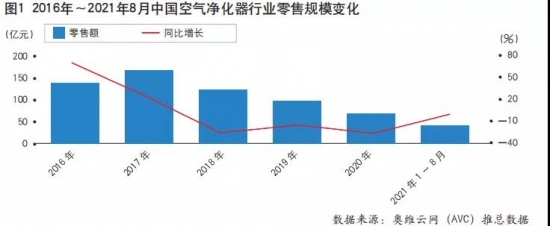

纵观整个家电行业,受新冠疫情影响,2021年绝大多数家电品类对比2020年同期,零售规模都有一定幅度的增长。空气净化器是一个例外,零售规模和2020年几乎持平。奥维云网(AVC)推总数据显示,2021年1~8月,空气净化器(包括戴森净化风扇)全渠道零售规模为39.7亿元,同比下降0.4%。空气净化器品类零售市场经过连续3年大幅下滑,开始步入“底部横盘”的阶段(见图1)。

需求不旺,产品替代,市场压力巨大

购房者和孕妈是空气净化器两大消费主体。一方面,新房和二手房市场低迷,导致购买空气净化器除甲醛需求的动力不足;另一方面,全国新生儿数量已经连续几年呈现下降趋势,导致孕妇和宝妈这类群体对空气净化器的购买需求也在减少。此外,随着中国空气质量不断改善,除PM2.5的需求也在减少。

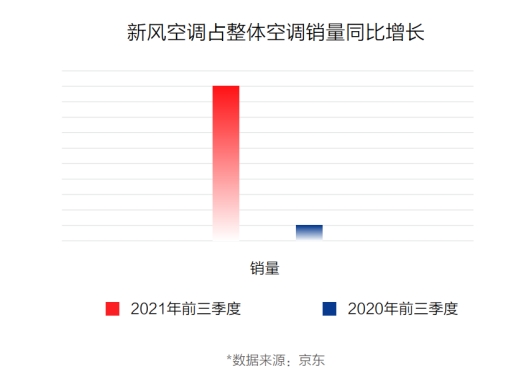

与此同时,空气净化器的替代产品的销量却在快速增长。与空气净化器功能最为相关的新风空调今年以来快速上量。奥维云网(AVC)监测数据显示,2021年1~8月,新风空调线上市场和线下市场零售规模分别为4.9亿元和11.9亿元,同比分别增长607%和60%。

线上市场回暖,桌面和车载产品快速增长

从渠道分布来看,空气净化器线上市场、线下市场呈现两极分化的趋势(见图2)。其中,空气净化器线上市场零售量略有增长,线下市场零售量大幅下滑。在线上渠道,天猫、京东等传统电商渠道正在受到新兴渠道的冲击,以抖音、快手为代表的具有社交属性的新零售渠道,正在成为空气净化器企业布局的重点渠道。针对4~6级下沉市场,透过拼多多的销售数据来看,空气净化器还没有上量。在线下渠道,空气净化器市场规模正在逐步萎缩,回暖迹象并未出现。

家用产品仍旧是空气净化器最主要的细分品类。2021年1~8月,家用产品在空气净化器线上市场、线下市场占比分别为94.1%和91.2%,且均价较去年同期分别增长20.3%和7.0%;桌面产品和车载产品在空气净化器线上市场、线下市场的占比均有所增长。虽然整体来看规模仍旧偏小,但从使用人群来看,针对独立青年、办公一族、抽烟人群等特殊群体,这类产品的潜在需求巨大,且产品需要做加湿、香薰、风扇等功能融合。考虑到每年新增乘用车的规模为2000万~3000万辆,从需求角度来说,如此大的基数能够支撑车载空气净化器品类规模扩大,如何提高产品体验以及提高消费者认知成为车载产品的发展关键。

消毒机线上市场、线下市场发展呈现两极分化的态势,在去年疫情爆发时线上市场规模出现应激性高增长。然而,随着国内疫情逐渐得到控制,消毒机线上市场销量下滑明显,而线下市场消毒机销量比重提升,达到8.63%。

市场大洗牌,价格战渐息

市场规模萎缩,行业不景气,加之上游原材料成本上涨、销售转化成本提高,多重因素共同影响下导致大量空气净化器长尾品牌逐渐被淘汰。奥维云网(AVC)监测数据显示,线上市场的空气净化器品牌数量由2019年的398个减少到2021年8月底的319个,线下零售市场品牌数量到2021年8月底也仅有67个品牌。

经过一轮大洗牌之后,留下来的都是想继续在空气净化器行业深耕的品牌。当然,空气净化器行业触底也让很多品牌看到了机会,接下来市场上将有新的品牌加入,通过品类拓展,酝酿在空气净化器行业分得一杯羹。

即便行业规模萎缩,短期内空气净化器价格也不会继续下探。首先,企业面临高成本压力,零部件价格上涨导致企业的生产成本大幅提升;其次,在需求不足的情况下,空气净化器市场的价格战将逐步减少,企业需要提高产品的溢价能力;再次,品牌优胜劣汰,长尾小品牌通过价格战切入市场将不复存在。

从价格段分布来看,空气净化器线上市场仍以高性价比的产品为主,2000元以下产品占比接近50%(见图3)。但是,可以明显看到,中高价位段产品销量增长显著,尤其是3000~6000元价位段产品,还有7000元以上的产品,市场占比都有一定幅度的增长。在线下市场,空气净化器价格呈现正态分布,3000元以下价格段产品占比下降,3000元以上部分中高端价格段产品占比提高(见图4)。

新品渗透率不足,差异化、融合型产品成趋势

空气净化器品类的新品渗透率不足,3年以上老产品占行业整体的三分之一以上。一方面,在行业不景气的情况下,企业推新速度慢,产品更新迭代不足;另一方面,产品没有较大的技术突破,创新力不足,更多的是微创新,导致消费者对新品并不“感冒”,新品的爆发力减弱。

尽管如此,企业仍在为寻找新的增长而做出改变,主要呈现出3点趋势。

一是大CADR值产品。大型除PM2.5(CADR值400m3/h以上)和大型除甲醛(CADR值200m3/h以上)产品的市场规模呈现扩大趋势。这是因为空气净化器本身的性能不容易感知,消费者只能依靠参数值来评判产品的性能,而中国人有一种消费观念存在,即花同样的钱,买大的不买小的,“大参数”给人一种“赚了”的感觉。

二是复合型产品。一方面是功能复合,主要是将加湿、净化、除湿、新风等多种空气改善需求,进行重叠交织,功能组合,打破单功能净化产品,满足消费者不同需求的同时,避免家电的冗余,节约家居空间;另一方面是产品复合,将净化和移动机器人结合,让空气净化器摆脱距离限制,同时提升了产品的科技感。

三是结合家居家装设计。落地式、桌面式、方形、圆形等产品样式层出不穷,让空气净化器更好地融合在整体家居设计中。产品外观不再是单一的白色系,开始加入布艺等CMF设计。

奥维云网(AVC)测算数据显示,2021年空气净化器市场规模有望达到70.1亿元,同比增长0.9%。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com