дёӯеҚҺзҪ‘家з”ө

и®ҫдёәд№ҰзӯҫCtrl+Dе°Ҷжң¬йЎөйқўдҝқеӯҳдёәд№ҰзӯҫпјҢе…ЁйқўдәҶи§ЈжңҖж–°иө„и®ҜпјҢж–№дҫҝеҝ«жҚ·гҖӮ

з–«жғ…д№ӢеҗҺпјҢ宅家时й—ҙйҷЎз„¶еўһеҠ пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„ж¶Ҳиҙ№иҖ…жңүдәҶжӣҙе……и¶ізҡ„ж—¶й—ҙпјҢйҮҚж–°е®Ўи§Ҷе’Ңжү“зҗҶ他们зҡ„з”ҹжҙ»гҖӮдёҚжӯўжҳҜдёҖж—ҘдёүйӨҗпјҢеұ…家еӯҰд№ гҖҒеҠһе…¬гҖҒз”ҹжҙ»пјҢжҲҗдәҶж—Ҙеёёз”ҹжҙ»зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮе°Ҹ家з”өдә§е“ҒйңҖжұӮзҡ„еӨ§е№…еўһй•ҝпјҢжӯЈжҳҜе…ідәҺиҝҷдёҖзӮ№зҡ„жңҖеҘҪиҜҒжҳҺгҖӮ

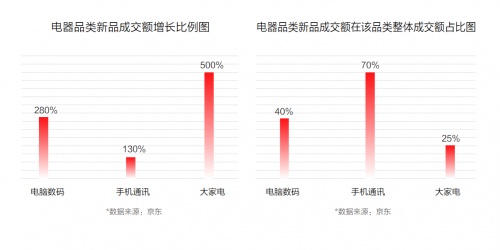

дёәдәҶжӣҙеҘҪжҙһеҜҹж–°й”җж¶Ҳиҙ№иҖ…зҡ„ж¶Ҳиҙ№еҒҸеҘҪе’Ңи¶ӢеҠҝпјҢиҝ‘ж—ҘпјҢе·ЁйҮҸз®—ж•°иҒ”еҗҲ36ж°Әз ”з©¶йҷўжӯЈејҸеҸ‘еёғгҖҠж–°й”җе“ҒзүҢз ”з©¶-е°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件жҠҘе‘ҠгҖӢпјҢеҜ№18еІҒд»ҘдёҠе°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件дә§е“Ғзҡ„еҗ„зұ»е…ҙи¶ЈдәәзҫӨиҝӣиЎҢдәҶиҜҰз»Ҷзҡ„ж¶Ҳиҙ№иҖ…и°ғз ”е’ҢеҲҶжһҗпјҢ并д»Һе…ҙи¶ЈдәәзҫӨз”»еғҸгҖҒеҶ…е®№еҒҸеҘҪзӯүеӨҡдёӘз»ҙеәҰпјҢзңҹе®һе‘ҲзҺ°еҮәз–«жғ…еүҚеҗҺеҸ‘з”ҹеңЁ“еұ…家”еңәжҷҜдёӢзҡ„з»Ҷеҫ®еҸҳеҢ–гҖӮ

еўһй•ҝжҳҜиҝҮеҺ»дёҖж®өж—¶й—ҙзҡ„дё»ж—ӢеҫӢгҖӮжқҘиҮӘе·ЁйҮҸз®—ж•°зҡ„ж•°жҚ®жҳҫзӨәпјҢ2020е№ҙ2жңҲж–°еҶ з–«жғ…зҲҶеҸ‘пјҢжҖ»дҪ“е°Ҹ家з”өе…ҙи¶Јз”ЁжҲ·иҝ…йҖҹеўһй•ҝпјҢйҡҸзқҖз–«жғ…йҖҗжӯҘеҫ—еҲ°жҺ§еҲ¶пјҢе…ҙи¶Јз”ЁжҲ·жңүжүҖеӣһиҗҪпјҢдҪҶж•ҙдҪ“继з»ӯдҝқжҢҒзЁідёӯжңүеҚҮзҡ„и¶ӢеҠҝгҖӮжқҘиҮӘе·ЁйҮҸз®—ж•°зҡ„ж•°жҚ®жҳҫзӨәпјҢ2021е№ҙ6жңҲпјҢжҖ»дҪ“е°Ҹ家з”өе…ҙи¶Јз”ЁжҲ·ж•°зҺҜжҜ”еўһй•ҝ24.17%пјҢиҫғз–«жғ…еүҚ(2020е№ҙ1жңҲ)жӣҙжҳҜеӨ§еўһ75.38%гҖӮ

еӣҫжәҗпјҡе·ЁйҮҸз®—ж•°&36ж°Әз ”з©¶йҷўгҖҠ2021е№ҙдёӯеӣҪж–°й”җе“ҒзүҢеҸ‘еұ•з ”究—е°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件жҠҘе‘ҠгҖӢ

еңЁе“Ғзұ»еҒҸеҘҪж–№йқўпјҢз”ҹжҙ»еҸҠеҺЁжҲҝе°Ҹ家з”өеҸ—еҲ°дәҶжңҖеӨҡзҡ„е…іжіЁеәҰгҖӮж №жҚ®е·ЁйҮҸз®—ж•°пјҢз–«жғ…еҗҺз”ҹжҙ»е°Ҹ家з”өе…ҙи¶Јз”ЁжҲ·ж•°еҮ д№ҺдёҺеҺЁжҲҝе°Ҹ家з”өжҢҒе№іпјҢиҖҢеҗҺиҖ…ж— и®әз–«жғ…еүҚеҗҺпјҢйғҪжҳҜе°Ҹ家з”өйҮҢзҡ„жңҖеӨ§зғӯй—Ёе“Ғзұ»гҖӮиҝҷиҮіе°‘иҜҙжҳҺдәҶдёҖзӮ№пјҢеҚідҫҝе®…еңЁе®¶дёӯпјҢдёҚеҸӘжҳҜиҰҒеҗғзҡ„ејҖеҝғпјҢжӣҙйҮҚиҰҒзҡ„жҳҜе®…еҮә“д»ӘејҸж„ҹ”гҖӮ

еӣҫжәҗпјҡе·ЁйҮҸз®—ж•°&36ж°Әз ”з©¶йҷўгҖҠ2021е№ҙдёӯеӣҪж–°й”җе“ҒзүҢеҸ‘еұ•з ”究—е°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件жҠҘе‘ҠгҖӢ

еҘҪеҘҪз”ҹжҙ»пјҢиҝҷдёҖеұҠе№ҙиҪ»дәәд№ҹ“жғңе‘Ҫ”

е°Ҹ家з”өйңҖжұӮеўһй•ҝеҗҢж—¶пјҢдёҖеӨ§жіўж–°й”җ家еұ…ж¶Ҳиҙ№дәәзҫӨеңЁеҝ«йҖҹеҙӣиө·гҖӮдёҺиҝҮеҫҖдёҚеӨӘзӣёеҗҢзҡ„жҳҜпјҢ“иҝҷдёҖеұҠ”家еұ…е°Ҹ家з”өж¶Ҳиҙ№йӣҶдёӯйІңжҳҺең°дҪ“зҺ°дёәдёӨзӮ№пјҢдёҖжҳҜиҝҪжұӮй«ҳе“ҒиҙЁпјҢдәҢжҳҜжӣҙеӨҡдёӘжҖ§еҢ–йңҖжұӮгҖӮ

ж №жҚ®36ж°Әз ”з©¶йҷўгҖҠ2020е№ҙжҷәиғҪ家еұ…иЎҢдёҡз ”з©¶жҠҘе‘ҠгҖӢпјҢз–«жғ…еҗҺ76%зҡ„ж¶Ҳиҙ№иҖ…еҜ№еұ…家з”ҹжҙ»зҡ„е“ҒиҙЁжңүдәҶжӣҙй«ҳиҰҒжұӮгҖӮеңЁиҝҷеҹәзЎҖд№ӢдёҠпјҢдёҚеҗҢе№ҙйҫ„еұӮж¶Ҳиҙ№иҖ…пјҢеҜ№дәҺе°Ҹ家з”өзҡ„е“Ғзұ»е’ҢеҠҹиғҪеҒҸеҘҪжңүдәҶжӣҙеӨҡдёӘжҖ§еҢ–йңҖжұӮгҖӮжҚўиЁҖд№ӢпјҢдёҚеҸӘжҳҜиҲҚеҫ—иҠұй’ұпјҢд№ҹиҰҒд№°еҮә“жҖҒеәҰ”гҖӮ

е№ҙиҪ»дәәжҳҜиҝҷдёҖжіўеўһйҮҸйҮҢзҡ„йҮҚиҰҒзҫӨдҪ“гҖӮеҪ“然пјҢиҝҷйҮҢжңүдёҖдёӘйҮҚиҰҒзҡ„еүҚжҸҗжҳҜпјҢ他们жң¬жқҘе°ұеҫҲ“е®…”гҖӮжһҒе…үеӨ§ж•°жҚ®гҖҠZдё–д»Је®…дәәз ”з©¶жҠҘе‘ҠгҖӢжҳҫзӨәпјҢиҝ‘5жҲҗZдё–д»ЈжҳҜ“е®…”дәәзҫӨгҖӮз–«жғ…и®©иҝҷдёҖзҫӨдҪ“еҜ№е°Ҹ家з”өзҡ„еҒҸеҘҪиҝӣдёҖжӯҘж”ҫеӨ§гҖӮ

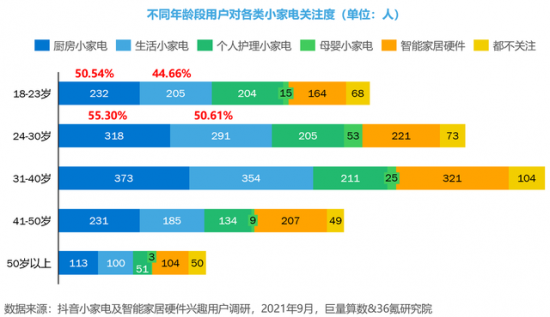

иҖҢж №жҚ®е·ЁйҮҸз®—ж•°е°Ҹ家з”өж¶Ҳиҙ№иҖ…и°ғз ”ж•°жҚ®пјҢеҰӮд»Ҡе№ҙиҪ»дәә(18-30еІҒ)еңЁиҜёеӨҡе°Ҹ家з”өе“Ғзұ»дёӯжӣҙе…іжіЁеҺЁжҲҝеҸҠз”ҹжҙ»зұ»е°Ҹ家з”өгҖӮе…¶дёӯпјҢ18-23еІҒеҸ—и®ҝиҖ…дёӯпјҢжңү50.5%е…іжіЁеҺЁжҲҝзұ»е°Ҹ家з”өпјҢд»ҘеҸҠ44.7%е…іжіЁз”ҹжҙ»зұ»е°Ҹ家з”өгҖӮиҖҢ24-30еІҒеҸ—и®ҝиҖ…дёӯпјҢе…іжіЁеҺЁжҲҝзұ»е’Ңз”ҹжҙ»зұ»е°Ҹ家з”өзҡ„дәәж•°еқҮи¶…иҝҮдёҖеҚҠгҖӮ

еӣҫжәҗпјҡе·ЁйҮҸз®—ж•°&36ж°Әз ”з©¶йҷўгҖҠ2021е№ҙдёӯеӣҪж–°й”җе“ҒзүҢеҸ‘еұ•з ”究—е°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件жҠҘе‘ҠгҖӢ

иҝҷеҸҜиғҪдјҡеҲ·ж–°дёҖйғЁеҲҶдәәеҜ№е№ҙиҪ»дәәе°Ҹ家з”өж¶Ҳиҙ№зҡ„и®ӨзҹҘ——дёҚеҸӘжҳҜжіЁйҮҚдёӘжҠӨе’ҢжҷәиғҪ家еұ…硬件пјҢе№ҙиҪ»дәәзңҹзҡ„д№ҹеңЁеҠӘеҠӣжү“йҖ иҮӘе·ұзҡ„“зІҫиҮҙе°ҸзӘқ”гҖӮ

е·ЁйҮҸз®—ж•°е…ідәҺе°Ҹ家з”өе…ҙи¶ЈдәәзҫӨз”»еғҸж•°жҚ®пјҢдҫ§йқўиҜҒе®һдәҶиҝҷдёҖзӮ№гҖӮеңЁжҢүе№ҙйҫ„еұӮеҲ’еҲҶзҡ„еҺЁжҲҝзұ»е°Ҹ家з”өе…ҙи¶ЈдәәзҫӨдёӯпјҢ24-30еІҒдәәзҫӨTGI*жҢҮж•°(жҺ’еҗҚ第дәҢпјҢй«ҳиҫҫ110гҖӮз”ҹжҙ»зұ»е°Ҹ家з”өе…ҙи¶ЈдәәзҫӨдёӯпјҢ24-30еІҒдәәзҫӨTGIжҢҮж•°дёә109пјҢеңЁеҗ„е№ҙйҫ„ж®өдәәзҫӨдёӯжҺ’еҗҚ第дёҖпјҢиҝңи¶…е№іеқҮж°ҙе№ігҖӮ

(жіЁпјҡ*TGIжҢҮж•°= [зӣ®ж ҮзҫӨдҪ“дёӯе…·жңүжҹҗдёҖзү№еҫҒзҡ„зҫӨдҪ“жүҖеҚ жҜ”дҫӢ/жҖ»дҪ“дёӯе…·жңүзӣёеҗҢзү№еҫҒзҡ„зҫӨдҪ“жүҖеҚ жҜ”дҫӢ]*ж ҮеҮҶж•°100гҖӮTGIжҢҮж•°зӯүдәҺ100иЎЁзӨәе№іеқҮж°ҙе№іпјҢй«ҳдәҺ100пјҢд»ЈиЎЁиҜҘзұ»з”ЁжҲ·еҜ№жҹҗзұ»й—®йўҳзҡ„е…іжіЁзЁӢеәҰй«ҳдәҺж•ҙдҪ“ж°ҙе№ігҖӮ)

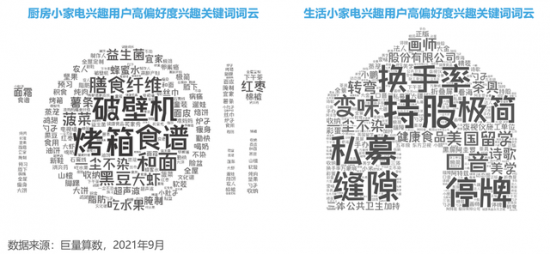

д»ҺиҝҷдёӨзұ»е°Ҹ家з”өдёӯпјҢжҲ‘们д№ҹдёҖйғЁеҲҶзңӢеҲ°дәҶе№ҙиҪ»дәәеҜ№е°Ҹ家з”өж¶Ҳиҙ№зҡ„“д»·еҖјдё»еј ”гҖӮе…¶дёӯпјҢеҺЁжҲҝе°Ҹ家з”өе…ҙи¶Јз”ЁжҲ·й«ҳеҒҸеҘҪеәҰзҡ„е…ҙи¶Је…ій”®иҜҚз®ҖеҚ•зӣҙжҺҘпјҢеӨҡдёә“з ҙеЈҒжңә”гҖҒ“зғӨз®ұ”зӯүе…·дҪ“дә§е“ҒпјҢдҪҶеңЁиҝҷд№ӢеӨ–пјҢд№ҹй«ҳйў‘й—ӘзҺ°“йЈҹи°ұ”гҖҒ“иҶійЈҹзәӨз»ҙ”гҖҒ“е’Ңйқў”гҖҒ“зӣҠз”ҹиҸҢ”гҖҒ“иҸ иҸң”зӯүе…ій”®иҜҚгҖӮжҳҫ然пјҢе№ҙиҪ»дәәеңЁжҢ‘йҖүеҺЁе…·зҡ„еҗҢж—¶пјҢд№ҹеҗҢж ·жіЁйҮҚйҘ®йЈҹеҒҘеә·гҖӮ

U1S1пјҢе№ҙиҪ»дәәжҳҜеҗҰ“жғңе‘Ҫ”иҝҷдёӘиҜқйўҳпјҢдјјд№ҺеҸҜд»Ҙе°ұжӯӨз»Ҳз»“дәҶгҖӮ

еҰӮжһңиҜҙеҺЁжҲҝе°Ҹ家з”өе°ҡдёҚиғҪе®Ңе…ЁеҸҚжҳ иҝҷдёҖзҫӨдҪ“зү№зӮ№зҡ„иҜқпјҢз”ҹжҙ»е°Ҹ家з”өе…ҙи¶Јз”ЁжҲ·й«ҳеҒҸеҘҪеәҰеҸҜиғҪжӣҙжңүд»ЈиЎЁжҖ§гҖӮзғӯй—Ёзҡ„е…ҙи¶Је…ій”®иҜҚдёӯпјҢж—ўжңү“жҢҒиӮЎ”гҖҒ“з§ҒеӢҹ”гҖҒ“еҒңзүҢ”гҖҒ“жҚўжүӢзҺҮ”зӯү“й«ҳеӨ§дёҠ”зҡ„йҮ‘иһҚзҗҶиҙўиҜҚжұҮпјҢд№ҹжңү“жһҒз®Җ”гҖҒ“иҜ—жӯҢ”гҖҒ“зҫҺеӯҰ”зӯүе…ідәҺ“жңүи¶Јзҡ„зҒөйӯӮ”зҡ„иҮӘжҲ‘е–ңеҘҪзҡ„иҜ йҮҠгҖӮ

еӣҫжәҗпјҡе·ЁйҮҸз®—ж•°&36ж°Әз ”з©¶йҷўгҖҠ2021е№ҙдёӯеӣҪж–°й”җе“ҒзүҢеҸ‘еұ•з ”究—е°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件жҠҘе‘ҠгҖӢ

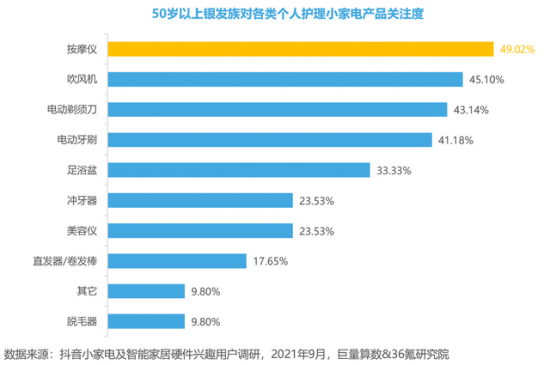

еҪ“然пјҢиҰҒиҜҙе…»з”ҹпјҢиҮӘ然绕дёҚејҖ银еҸ‘ж—ҸгҖӮиҖҢзӣёжҜ”дәҺиҝҮеҺ»пјҢ银еҸ‘ж—Ҹи¶ҠжқҘи¶ҠеӨҡејҖе§Ӣе…іжіЁе…»з”ҹзұ»дёӘдәәжҠӨзҗҶе°Ҹ家з”өгҖӮ

ж №жҚ®е·ЁйҮҸз®—ж•°е°Ҹ家з”өж¶Ҳиҙ№иҖ…и°ғз ”ж•°жҚ®пјҢдёӘдәәжҠӨзҗҶе°Ҹ家з”өеңЁй“¶еҸ‘ж—ҸдёӯеҸ—е…іжіЁеәҰжҸҗеҚҮпјҢиҝ‘е…ӯжҲҗ银еҸ‘ж—Ҹиҙӯд№°иҝҮиҝҷзұ»е°Ҹ家з”өгҖӮе…¶дёӯпјҢе…»з”ҹзұ»дә§е“ҒжңҖеҸ—ж¬ўиҝҺпјҢзәҰ49.02%зҡ„银еҸ‘ж—ҸиЎЁзӨәжҢүж‘©д»Әдёәе…¶жңҖжғіиҙӯд№°зҡ„дёӘдәәжҠӨзҗҶе°Ҹ家з”өгҖӮ

еӣҫжәҗпјҡе·ЁйҮҸз®—ж•°&36ж°Әз ”з©¶йҷўгҖҠ2021е№ҙдёӯеӣҪж–°й”җе“ҒзүҢеҸ‘еұ•з ”究—е°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件жҠҘе‘ҠгҖӢ

еҙӣиө·дёӯзҡ„дёӯеқҡеҠӣйҮҸпјҡж–°й”җзҷҪйўҶзҲұ“жҷәиғҪ”гҖҒж–°жүӢзҲ¶жҜҚйҮҚ“科еӯҰ”

д»Һе№ҙиҪ»дәәеҲ°жҲҗ家пјҢжҳҜе°Ҹ家з”өж¶Ҳиҙ№з”ҹе‘Ҫе‘Ёжңҹзҡ„дёҖдёӘи·Ёи¶ҠејҸж—¶жңҹпјҢиҝҷе…¶дёӯжңүдёӨзұ»дәәзҫӨе°Өе…¶еҖјеҫ—е…іжіЁгҖӮдёҖзұ»дёәиҒҢдёҡз”ҹж¶ҜеҲҡејҖеҗҜжҲ–иҖ…жӯЈеӨ„дәҺдёҠеҚҮжңҹзҡ„ж–°й”җзҷҪйўҶпјҢеҲҡеҲҡејҖе§Ӣ规еҲ’дё“еұһдәҺиҮӘе·ұзҡ„з”ҹжҙ»з©әй—ҙгҖӮдёҖзұ»дёәж–°жүӢзҲ¶жҜҚпјҢд»ҺдёӨдёӘдәәзҡ„з”ҹжҙ»пјҢеҸҳжҲҗдёҖдёӘ新家еәӯпјҢж·»зҪ®зӣёеә”зҡ„жҜҚе©ҙе°Ҹ家з”өпјҢйҖҗжёҗ规еҲ’дёҠж—ҘзЁӢгҖӮ

жҷәиғҪ家еұ…硬件дә§е“Ғе°Өе…¶жҳҜж–°й”җзҷҪйўҶ们зҡ„“еҝғеӨҙеҘҪ”гҖӮж №жҚ®е·ЁйҮҸз®—ж•°е°Ҹ家з”өж¶Ҳиҙ№иҖ…и°ғз ”ж•°жҚ®пјҢе°Өе…¶жҳҜжңҲ收е…ҘеңЁ10-15kеҢәй—ҙзҡ„ж–°й”җзҷҪйўҶпјҢжңүи¶…иҝҮдә”жҲҗеҸ—и®ҝиҖ…иЎЁзӨәжӣҙе…іжіЁжҷәиғҪ家еұ…硬件дә§е“ҒгҖӮ

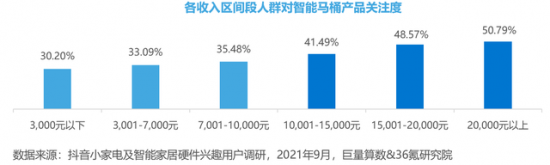

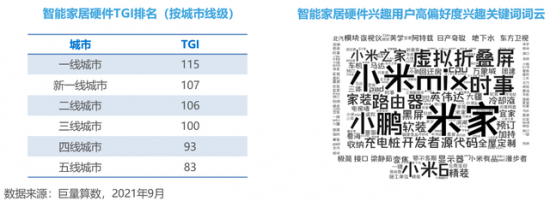

иҝҷжҲ–и®ёи·ҹиҝҷдёҖзҫӨдҪ“еҝ«иҠӮеҘҸзҡ„е·ҘдҪңз”ҹжҙ»зҠ¶жҖҒжңүзӣҙжҺҘе…ізі»пјҢ“жңүй’ұж— й—І”зҡ„他们пјҢзӣёжҜ”дәҺйў„з®—пјҢдјјд№ҺжӣҙиҝҪжұӮдҪҝз”Ёж•ҲзҺҮзҡ„жңҖеӨ§еҢ–гҖӮ并且жңүж„ҸжҖқзҡ„дёҖзӮ№жҳҜпјҢжҷәиғҪ家еұ…硬件е…ҙи¶ЈдәәзҫӨTGIжҢҮж•°еҲҷдёҺеҹҺеёӮзәҝзә§е‘ҲзҺ°жҳҫи‘—зӣёе…іжҖ§пјҢдёүзәҝд»ҘдёҠеҹҺеёӮе…ҙи¶ЈдәәзҫӨTGIжҢҮж•°еқҮеңЁ100д»ҘдёҠгҖӮдёҖдёӘеҸҜиғҪзҡ„и§ЈйҮҠжҳҜпјҢеҹҺеёӮзәҝзә§и¶Ҡй«ҳпјҢз”ҹжҙ»иҠӮеҘҸж•ҙдҪ“е°ұи¶Ҡеҝ«гҖӮ

еҪ“然пјҢеңЁеҹҺеёӮзәҝзә§д№ӢеӨ–пјҢи¶Ҡй«ҳзҡ„ж¶Ҳиҙ№иғҪеҠӣпјҢдјјд№Һд»ЈиЎЁи¶ҠйІңжҳҺзҡ„“ж°ӘйҮ‘”жҷәиғҪ家еұ…硬件ж„Ҹж„ҝгҖӮдёҚеҗҢи–Әиө„ж°ҙе№ізҡ„ж¶Ҳиҙ№иҖ…еҜ№дәҺжҷәиғҪ马桶зҡ„е…іжіЁеәҰпјҢдҫҝзңҹе®һеҸҚжҳ дәҶиҝҷдёҖзӮ№гҖӮжҚ®еҘҘз»ҙдә‘зҪ‘йў„жөӢпјҢ2021е№ҙжҷәиғҪеә§дҫҝеҷЁй”Җе”®йҮҸеҸҜиҫҫ278.7дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ36.1%гҖӮе·ЁйҮҸз®—ж•°е°Ҹ家з”өж¶Ҳиҙ№иҖ…и°ғз ”ж•°жҚ®еҲҷиЎЁжҳҺпјҢ收е…Ҙи¶Ҡй«ҳзҡ„зҫӨдҪ“пјҢеҜ№жҷәиғҪ马桶关注еәҰи¶Ҡй«ҳгҖӮ

еӣҫжәҗпјҡе·ЁйҮҸз®—ж•°&36ж°Әз ”з©¶йҷўгҖҠ2021е№ҙдёӯеӣҪж–°й”җе“ҒзүҢеҸ‘еұ•з ”究—е°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件жҠҘе‘ҠгҖӢ

д»Һе…·дҪ“зҡ„е…ій”®иҜҚиҜҚдә‘жқҘзңӢпјҢйҷӨе“ҒзүҢеҗҚз§°еӨ–пјҢй«ҳеҒҸеҘҪеәҰзҡ„е…ҙи¶Је…ій”®иҜҚиҝҳеҢ…жӢ¬“иҷҡжӢҹжҠҳеҸ еұҸ”гҖҒ“ејҖеҸ‘иҖ…”гҖҒ“ж—¶дәӢ”гҖҒ“жәҗд»Јз Ғ”зӯүпјҢиҝҷеҸҚжҳ еҮәпјҢжҷәиғҪ家еұ…硬件关注иҖ…йҖҡеёёд№ҹдјҡжӣҙе…іжіЁе’ҢзҶҹжӮүжҠҖжңҜзҡ„иҝӯд»ЈеҲӣж–°ж–№еҗ‘гҖӮ

еӣҫжәҗпјҡе·ЁйҮҸз®—ж•°&36ж°Әз ”з©¶йҷўгҖҠ2021е№ҙдёӯеӣҪж–°й”җе“ҒзүҢеҸ‘еұ•з ”究—е°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件жҠҘе‘ҠгҖӢ

ж–°жүӢзҲёеҰҲжҳҜдёҖзұ»зү№зӮ№йІңжҳҺзҡ„ж–°й”җдәәзҫӨпјҢд»Ҙжё©еҘ¶еҷЁгҖҒиҫ…йЈҹжңәгҖҒж¶ҲжҜ’й”…гҖҒеҗёеҘ¶еҷЁдёәд»ЈиЎЁзҡ„жҜҚе©ҙе°Ҹ家з”өдә§е“ҒпјҢжҳҜеё®еҠ©д»–们平稳иө°еҮә“ж–°жүӢжқ‘”зҡ„еҲҡйңҖж¶Ҳиҙ№е“ҒгҖӮ

дёӯжҖЎеә·ж•°жҚ®жҳҫзӨәпјҢеҜ№дәҺеӨ„еңЁеӯ•иӮІжңҹзҡ„еҘіжҖ§жқҘиҜҙпјҢиҝ‘д№қжҲҗзҡ„з”ЁжҲ·йғҪдјҡе…іжіЁжҜҚе©ҙзұ»е®¶з”өгҖӮеҗҢж—¶пјҢеңЁиҰҶзӣ–дәҶ70еҗҺ-90еҗҺзҡ„и°ғз ”зҫӨдҪ“дёӯпјҢжңү50.8%зҡ„з”ЁжҲ·и®ӨдёәйҖүиҙӯдё“дёҡзҡ„жҜҚе©ҙ家з”өжҳҜжңүеҝ…иҰҒзҡ„пјҢдё”и¶…иҝҮд№қжҲҗзҡ„з”ЁжҲ·ж„ҝж„ҸдёәжӣҙйҖӮеҗҲжҜҚе©ҙдәәзҫӨзҡ„家з”өж”Ҝд»ҳе№іеқҮ18.9%зҡ„жәўд»·гҖӮ

дё“дёҡе–Ӯе…»еҠҹиғҪжҳҜжҜҚе©ҙе°Ҹ家з”өзҡ„еҹәзЎҖпјҢдҪҶеңЁиҝҷд№ӢеӨ–пјҢж¶Ҳиҙ№иҖ…们似д№Һжӣҙйқ’зқҗеӨ–兼具家еәӯеұһжҖ§зҡ„дә§е“ҒпјҢеҰӮиҫ…йЈҹжңәе’Ңж¶ҲжҜ’й”…гҖӮж №жҚ®е·ЁйҮҸз®—ж•°е°Ҹ家з”өж¶Ҳиҙ№иҖ…и°ғз ”ж•°жҚ®пјҢ70.97%зҡ„ж–°жүӢзҲёеҰҲ们жңүж„Ҹеҗ‘иҙӯд№°иҫ…йЈҹжңәпјҢеңЁжҜҚе©ҙзұ»е°Ҹ家з”өдёӯжҺ’еҗҚ第дёҖгҖӮ

и·ҹеүҚиҝ°жҸҗеҲ°зҡ„жӣҙй«ҳж”Ҝд»ҳжәўд»·ж„Ҹж„ҝзӣёе…іиҒ”пјҢе·ЁйҮҸз®—ж•°зҡ„и°ғз ”ж•°жҚ®жҳҫзӨәпјҢдә§е“ҒжқҗиҙЁзҡ„“е®үе…ЁжҖ§з¬¬дёҖ”жҳҜж–°жүӢзҲёеҰҲ们еңЁйҖүиҙӯжҜҚе©ҙзұ»дә§е“Ғж—¶иҫҫжҲҗзҡ„дёҖиҮҙе…ұиҜҶгҖӮе…¶ж¬ЎпјҢд№ҹдјҡиҖғиҷ‘дә§е“ҒеҠҹиғҪжҖ§гҖҒдҫҝжҗәжҖ§гҖҒе“ҒзүҢеҸЈзў‘е’ҢжҖ§д»·жҜ”зӯүеӣ зҙ гҖӮ

еӣҫжәҗпјҡе·ЁйҮҸз®—ж•°&36ж°Әз ”з©¶йҷўгҖҠ2021е№ҙдёӯеӣҪж–°й”җе“ҒзүҢеҸ‘еұ•з ”究—е°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件жҠҘе‘ҠгҖӢ

иҝҷжҳҜдёҖдёӘеӨ„дәҺжҲҗй•ҝжңҹзҡ„жҪңеҠӣеёӮеңәгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢиҮӘ2016е№ҙдәҢиғҺж”ҝзӯ–ејҖж”ҫд»ҘжқҘпјҢеҮәз”ҹдәәеҸЈдёӯ“дәҢеӯ©еҸҠд»ҘдёҠ”еҚ жҜ”жҳҺжҳҫдёҠеҚҮпјҢд»Һ2013е№ҙзҡ„30%е·ҰеҸідёҠеҚҮеҲ°2019е№ҙзҡ„59.5%гҖӮйІңж–°иҝ‘дёүиғҺж”ҝзӯ–зҡ„ж”ҫејҖпјҢжӣҙжҳҜиҝӣдёҖжӯҘжҺЁеҠЁиҝҷдёҖеёӮеңәзҡ„еҸ‘еұ•иҝӣзЁӢгҖӮ

дёҖдёӘжңүж„ҸжҖқзҡ„зҺ°иұЎжҳҜпјҢж–°дёҖд»ЈзҲ¶жҜҚзҡ„еҙӣиө·пјҢи®©жҜҚе©ҙдә§е“Ғзҡ„ж¶Ҳиҙ№д№ҹеёҰжқҘж–°зҡ„еҸҳеҢ–гҖӮеңЁе…·еӨҮжӣҙй«ҳзҡ„ж¶Ҳиҙ№иғҪеҠӣеҗҢж—¶пјҢд№ҹеҜ№жіЁйҮҚзІҫиҮҙгҖҒ科еӯҰиӮІе„ҝпјҢеҜ№жҷәиғҪгҖҒй«ҳе“ҒиҙЁгҖҒе°Ҹе·§зҡ„жҜҚе©ҙе°Ҹ家з”өдә§е“Ғе…іжіЁеәҰдёҚж–ӯжҸҗй«ҳгҖӮиҜёеҰӮ90гҖҒ95еҗҺеҜ№ж–°дә§е“ҒгҖҒж–°дәӢзү©жҺҘеҸ—еәҰй«ҳпјҢжӣҙиғҪжҺҘеҸ—еҰӮеҗёеҘ¶еҷЁгҖҒжё©еҘ¶еҷЁгҖҒ

е®қе®қзҗҶеҸ‘еҷЁгҖҒеҘ¶з“¶ж¶ҲжҜ’еҷЁзӯүеҠҹиғҪеҗ„ејӮзҡ„е°Ҹ家з”өгҖӮжӯӨеӨ–пјҢеңЁеҝ«иҠӮеҘҸз”ҹжҙ»зҺҜеўғдёӢпјҢж–°жүӢзҲ¶жҜҚеҜ№дәҺиӮІе„ҝиҫ…еҠ©з”ҹжҙ»зҡ„家з”өдә§е“ҒжҸҗеҮәжӣҙдҫҝжҚ·гҖҒй«ҳж•Ҳзҡ„иҰҒжұӮпјҢиҝӣиҖҢеёҰеҠЁж•ҲзҺҮзұ»е°Ҹ家з”өйңҖжұӮзҡ„еўһй•ҝгҖӮ

иҝҷдёҖзі»еҲ—е…ідәҺжҜҚе©ҙе°Ҹ家з”өеёӮеңәзҡ„ж–°еҸҳеҢ–пјҢжҳҜиҝҷдёҖд»Јж–°й”җж¶Ҳиҙ№иҖ…е°Ҹ家з”өйңҖжұӮзҡ„зј©еҪұгҖӮйҡҸзқҖ90еҗҺгҖҒZдё–д»ЈжҲҗдёәж–°зҡ„ж¶Ҳиҙ№дё»еҠӣеҶӣпјҢе°Ҹ家з”өж¶Ҳиҙ№зҗҶеҝөд№ҹеҸ‘з”ҹдәҶжҳҫи‘—еҸҳеҢ–гҖӮиҝҷзқҖйҮҚдҪ“зҺ°дёәеӣӣдёӘж–№йқўпјҡеҒҘеә·ж„ҸиҜҶжҸҗеҚҮгҖҒдёӘжҖ§еҢ–йңҖжұӮиҗҢеҸ‘гҖҒе®үе…Ёж„ҸиҜҶжҸҗеҚҮпјҢд»ҘеҸҠеңЁеҲҡйңҖд№ӢеӨ–пјҢжӣҙжіЁйҮҚ“д»ӘејҸж„ҹ”гҖӮ

еӣҫжәҗпјҡе·ЁйҮҸз®—ж•°&36ж°Әз ”з©¶йҷўгҖҠ2021е№ҙдёӯеӣҪж–°й”җе“ҒзүҢеҸ‘еұ•з ”究—е°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件жҠҘе‘ҠгҖӢ

жӯӨеӨ–пјҢ36ж°Әз ”з©¶йҷўзҡ„з”ЁжҲ·и°ғз ”з»“жһңпјҢеҗҢж ·еҸҚжҳ дәҶж¶Ҳиҙ№зҗҶеҝөзҡ„ж ёеҝғеҸҳеҢ–гҖӮеҜ№еҸ—и®ҝзҡ„з”ЁжҲ·

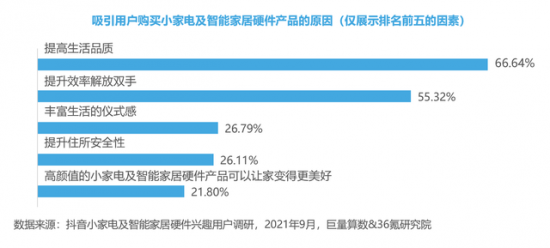

иҖҢиЁҖпјҢеҗёеј•е…¶иҙӯд№°е°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件дә§е“Ғзҡ„еҺҹеӣ еҪ“дёӯпјҢи¶…иҝҮ66.64%зҡ„ж¶Ҳиҙ№иҖ…жіЁйҮҚз”ҹжҙ»е“ҒиҙЁзҡ„жҸҗеҚҮпјҢи¶…иҝҮ55.32%зҡ„з”ЁжҲ·жӣҙзңӢйҮҚи§Јж”ҫеҸҢжүӢпјҢжҸҗеҚҮж•ҲзҺҮпјҢжӯӨеӨ–пјҢд№ҹеҢ…жӢ¬еҜ№дё°еҜҢеұ…家д»ӘејҸж„ҹгҖҒжҸҗеҚҮдҪҸжүҖе®үе…ЁжҖ§зӯүеӨҡдёӘж–№йқўзҡ„йңҖжұӮгҖӮ

еӣҫжәҗпјҡе·ЁйҮҸз®—ж•°&36ж°Әз ”з©¶йҷўгҖҠ2021е№ҙдёӯеӣҪж–°й”җе“ҒзүҢеҸ‘еұ•з ”究—е°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件жҠҘе‘ҠгҖӢ

“еҶ…е®№дёәзҺӢ”зҡ„ж—¶д»ЈпјҢе°Ҹ家з”өж–°е“ҒзүҢйңҖиҰҒ“ж–°и·Ҝеҫ„”

е°Ҹ家з”өдә§е“Ғж¶Ҳиҙ№жӯЈйҖҗжёҗиө°еҗ‘з»ҶеҲҶеҢ–пјҢе°Өе…¶еҜ№дәҺеҜ»жұӮеңЁеёӮеңәдёҠеҜ»жұӮз«Ӣи¶ід№Ӣең°зҡ„ж–°й”җе“ҒзүҢиҖҢиЁҖпјҢиҝҷжҳҜдёҖдёӘеҖјеҫ—зү№еҲ«е…іжіЁзҡ„дҝЎеҸ·гҖӮ

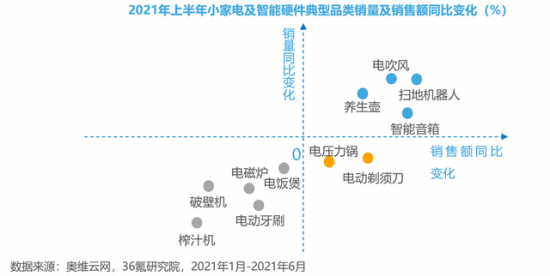

д»Ҡе№ҙдёҠеҚҠе№ҙпјҢдёҚеҗҢе“Ғзұ»е°Ҹ家з”өй”Җе”®иЎЁзҺ°е·®еҲ«жҳҺжҳҫпјҢдј з»ҹе“Ғзұ»е°Ҹ家з”өе·ІеҫҲйҡҫж»Ўи¶іж¶Ҳиҙ№иҖ…еӨҡе…ғеҢ–йңҖжұӮпјҢжӣҙж–°йІңзҡ„е°Ҹ家з”өйҖҗжёҗиө°дҝҸпјҢиҜёеҰӮе…»з”ҹеЈ¶гҖҒжү«ең°жңәеҷЁдәәгҖҒжҷәиғҪйҹіз®ұзӯүеҸ еҠ жҷәиғҪеҢ–гҖҒ科жҠҖеҢ–гҖҒй«ҳе“ҒиҙЁзҡ„дә§е“ҒпјҢеҚ жҚ®й”Җе”®йўқжҰңеҚ•еүҚеҲ—дҪҚзҪ®гҖӮ

еӣҫжәҗпјҡе·ЁйҮҸз®—ж•°&36ж°Әз ”з©¶йҷўгҖҠ2021е№ҙдёӯеӣҪж–°й”җе“ҒзүҢеҸ‘еұ•з ”究—е°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件жҠҘе‘ҠгҖӢ

иҝҷжҳҜе°Ҹ家з”өиҝҲеҗ‘йҳ¶ж®өжҖ§еҸ‘еұ•ж–°ж—¶жңҹзҡ„зӣҙжҺҘжҳҫзҺ°гҖӮеҸӮиҖғеӨ„дәҺжҲҗзҶҹжңҹзҡ„зҫҺеӣҪ家з”өиЎҢдёҡжқҘзңӢпјҢеңЁжҠҖжңҜй©ұеҠЁдёӢпјҢжҷәиғҪе°Ҹ家з”өд№ҹеңЁйҖҗжӯҘе®ҢжҲҗеҜ№дј з»ҹ家з”өзҡ„жӣҙжӣҝгҖӮж №жҚ® Statista ж•°жҚ®пјҢ2020е№ҙзҫҺеӣҪжҷәиғҪ家еұ…и®ҫеӨҮеёӮеңә规模иҫҫеҲ°233дәҝзҫҺе…ғпјҢйў„и®Ў2020иҮі2025е№ҙCAGRдёә14.9%гҖӮ

еҰӮжһңж”ҫеңЁиҝҮеҺ»пјҢдёӯеӣҪеёӮеңәзҡ„ж–°й”җе“ҒзүҢжғізӘҒеҮәйҮҚеӣҙ并йқһжҳ“дәӢгҖӮдј з»ҹе°Ҹ家з”өеёӮеңәдё»иҰҒеӯҳеңЁдәҺзәҝдёӢжё йҒ“пјҢдё”е“Ғзұ»и¶Ҡдј з»ҹпјҢе“ҒзүҢйӣҶдёӯеәҰиҫғй«ҳпјҢеҰӮз”өйҘӯз…ІгҖҒз”өзЈҒзӮүзӯүдә§е“ҒпјҢе·Із»ҸеҪўжҲҗзҫҺзҡ„гҖҒиӢҸжіҠе°”гҖҒд№қйҳі“дёүи¶ійјҺз«Ӣ”гҖӮж №жҚ®еҘҘз»ҙдә‘зҪ‘ж•°жҚ®пјҢ2020е№ҙпјҢдё»иҰҒе°Ҹ家з”өе“Ғзұ»TOP5зәҝдёӢеёӮеңәйӣҶдёӯеәҰеңЁ85%д»ҘдёҠпјҢиҖҢиұҶжөҶжңәгҖҒз”өзЈҒзӮүгҖҒз”өеҺӢеҠӣй”…зӯүе“Ғзұ»йӣҶдёӯеәҰеқҮи¶…иҝҮ95%гҖӮ

дҪҶеңЁз–«жғ…д№ӢеҗҺпјҢж–°й”җж¶Ҳиҙ№зҫӨдҪ“зҡ„еҙӣиө·еёҰжқҘзҡ„дёҖдёӘеҲ©еҘҪжҳҜпјҢжё йҒ“еҸҳйқ©еңЁеҗҢжӯҘеҸ‘з”ҹгҖӮйҡҸзқҖзҹӯи§Ҷйў‘гҖҒзӣҙж’ӯзӯүеҶ…е®№ж–°еҪўејҸпјҢе°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件зҡ„иҙӯд№°дё»йҳөең°еңЁиҪ¬з§»пјҢд»ҺиҝҮеҺ»зәҝдёӢеҚ–еңәжү«иҙ§пјҢиҪ¬еҲ°зәҝдёҠз”өе•Ҷжё йҒ“зҡ„ж¶Ҳиҙ№жё йҒ“гҖӮ

ж №жҚ®еҘҘз»ҙдә‘зҪ‘е…Ёжё йҒ“ж•°жҚ®пјҢ2020е№ҙпјҢеҢ…жӢ¬з”өйҘӯз…ІгҖҒз”өзЈҒзӮүгҖҒз”өеҺӢеҠӣй”…гҖҒиұҶжөҶжңәзӯүеңЁеҶ…зҡ„11еӨ§е“Ғзұ»еҺЁжҲҝе°Ҹ家з”өйӣ¶е”®йўқдёә566.3дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ11.3%пјҢиҖҢзәҝдёҠйӣ¶е”®йўқй«ҳиҫҫ366дәҝе…ғпјҢеҗҢжҜ”жҸҗеҚҮ9.4%пјҢеҚ е…Ёжё йҒ“йӣ¶е”®йўқзҡ„жҜ”дҫӢй«ҳиҫҫ64.6%гҖӮ

еӣҫжәҗпјҡе·ЁйҮҸз®—ж•°&36ж°Әз ”з©¶йҷўгҖҠ2021е№ҙдёӯеӣҪж–°й”җе“ҒзүҢеҸ‘еұ•з ”究—е°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件жҠҘе‘ҠгҖӢ

并且пјҢзӣёеҜ№дәҺдј з»ҹзҡ„еӨ§дҝғжҙ»еҠЁпјҢж¶Ҳиҙ№иҖ…и¶ҠжқҘи¶ҠеӨҡиў«зҹӯи§Ҷйў‘з§ҚиҚүгҖҒзӣҙж’ӯиҙӯзү©зӯүж–°еҪўејҸжүҖеҗёеј•гҖӮ

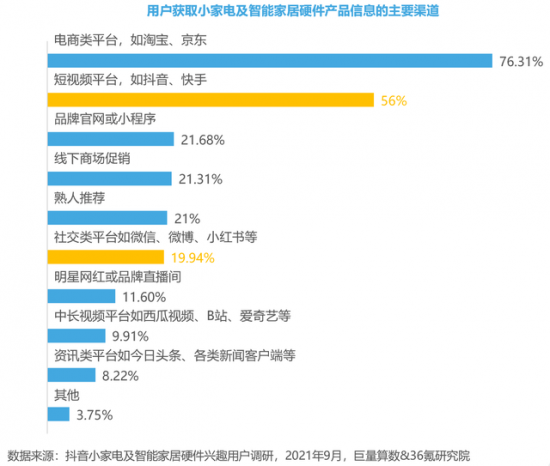

ж №жҚ®QuestMobileз»ҹи®ЎпјҢ2021е№ҙ6жңҲпјҢдёӯеӣҪзҹӯи§Ҷйў‘еә”з”Ёзҡ„жңҲжҙ»ж•°йҮҸе·Іиҫҫ9.05дәҝпјҢеҗҢжҜ”дёҠеҚҮ6.2%пјҢзҹӯи§Ҷйў‘еҸҠзӣҙж’ӯжё йҒ“иҙӯзү©жҪңеҠӣжңүеҫ…иҝӣдёҖжӯҘйҮҠж”ҫгҖӮжӯӨеӨ–пјҢ36ж°Әз ”з©¶йҷўзҡ„и°ғз ”з»“жһңжҳҫзӨәпјҢжңүеӨҡиҫҫ56%зҡ„з”ЁжҲ·пјҢйҖҡиҝҮзҹӯи§Ҷйў‘е№іеҸ°дәҶи§Је°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件дә§е“Ғзҡ„е”®еҚ–жҲ–дҝғй”ҖдҝЎжҒҜпјҢжӯӨеӨ–пјҢиҝҳжңү19.94%зҡ„з”ЁжҲ·йҖҡиҝҮзӨҫдәӨе№іеҸ°дәҶи§Јзӣёе…ідә§е“ҒдҝЎжҒҜгҖӮ

еӣҫжәҗпјҡе·ЁйҮҸз®—ж•°&36ж°Әз ”з©¶йҷўгҖҠ2021е№ҙдёӯеӣҪж–°й”җе“ҒзүҢеҸ‘еұ•з ”究—е°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件жҠҘе‘ҠгҖӢ

иҝҷжҳҜдёҖдёӘ“еҶ…е®№дёәзҺӢ”зҡ„ж—¶д»ЈпјҢе°Ҹ家з”өеҸҠжҷәиғҪ家еұ…зӣёе…ізҡ„зҹӯи§Ҷйў‘гҖҒзӣҙж’ӯзӯүеҶ…е®№з”ҹжҖҒд№ҹеңЁз№ҒиҚЈеҸ‘еұ•гҖӮж №жҚ®е·ЁйҮҸз®—ж•°зҡ„ж•°жҚ®пјҢе°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件еҶ…е®№еҸ‘еёғж•°иҮӘ2020е№ҙ1жңҲејҖе§ӢдҝқжҢҒжіўеҠЁеўһй•ҝгҖӮ2021е№ҙ6жңҲпјҢе°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件еҶ…е®№еҸ‘еёғж•°йҮҸеҗҢжҜ”еӨ§е№…еўһй•ҝ95.3%гҖӮ

еӣҫжәҗпјҡе·ЁйҮҸз®—ж•°&36ж°Әз ”з©¶йҷўгҖҠ2021е№ҙдёӯеӣҪж–°й”җе“ҒзүҢеҸ‘еұ•з ”究—е°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件жҠҘе‘ҠгҖӢ

йҖҡиҝҮи§ӮзңӢзҹӯи§Ҷйў‘гҖҒзӣҙж’ӯзӯүж–°йў–зҡ„еҶ…е®№пјҢдёҚеҸӘжҳҜдёәдәҶеҜ»жүҫз¬ҰеҗҲиҮӘе·ұйңҖиҰҒзҡ„е°Ҹ家з”өдә§е“ҒпјҢд№ҹжңүдёҖйғЁеҲҶж¶Ҳиҙ№иҖ…еңЁи·ҹйҡҸеҶ…е®№еҲӣдҪңиҖ…“и§Јй”Ғ”ж–°зҡ„дҪҝз”ЁеҠһжі•гҖӮ

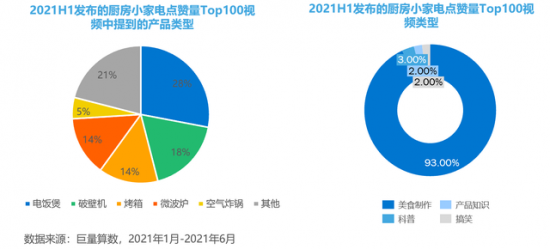

е·ЁйҮҸз®—ж•°зҡ„ж•°жҚ®жҳҫзӨәпјҢ2021е№ҙдёҠеҚҠе№ҙжңҹй—ҙеҸ‘еёғзҡ„еҺЁжҲҝе°Ҹ家з”өзӮ№иөһйҮҸTop100и§Ҷйў‘дёӯпјҢе°ұеҶ…е®№зұ»еһӢиҖҢиЁҖпјҢи¶…д№қжҲҗжҳҜзҫҺйЈҹеҲ¶дҪңи§Ҷйў‘гҖӮзұ»дјјзҡ„жғ…еҶөеҮәзҺ°еңЁжҜҚе©ҙе°Ҹ家з”өеҪ“дёӯпјҢеңЁ2021е№ҙдёҠеҚҠе№ҙжңҹй—ҙеҸ‘еёғзҡ„жҜҚе©ҙе°Ҹ家з”өзӮ№иөһйҮҸTop 100и§Ҷйў‘дёӯпјҢжҢүи§Ҷйў‘зұ»еһӢпјҢж•ҷзЁӢзұ»и§Ҷйў‘ж•°йҮҸеңЁзӮ№иөһйҮҸTop 100и§Ҷйў‘дёӯеҚ жҜ”иҝ‘е…ӯжҲҗгҖӮ

еӣҫжәҗпјҡе·ЁйҮҸз®—ж•°&36ж°Әз ”з©¶йҷўгҖҠ2021е№ҙдёӯеӣҪж–°й”җе“ҒзүҢеҸ‘еұ•з ”究—е°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件жҠҘе‘ҠгҖӢ

зӣёжҜ”дәҺеӣҫж–ҮиҜҰжғ…йЎөпјҢи§Ҷйў‘еҶ…е®№зҡ„еӨҡж ·жҖ§пјҢд№ҹеҸҚжҳ зқҖж¶Ҳиҙ№иҖ…еҜ№е°Ҹ家з”өеҠҹиғҪзӮ№зҡ„еҒҸеҘҪгҖӮж №жҚ®е·ЁйҮҸз®—ж•°зҡ„зӣёе…іж•°жҚ®жҳҫзӨәпјҢзғӯй—ЁеҺЁжҲҝе°Ҹ家з”өеҚ•е“ҒжңҖеҸ—з”ЁжҲ·е…іжіЁзҡ„еҠҹиғҪзӮ№дёӯпјҢеҮәзҺ°йў‘зҺҮжңҖй«ҳзҡ„дёүдёӘе…ій”®иҜҚеҲҶеҲ«жҳҜ“жҷәиғҪ”гҖҒ“е®№йҮҸ”е’Ң“еӨҡеҠҹиғҪ”гҖӮ

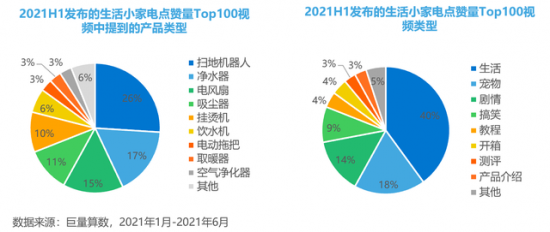

з”ұдәҺз»ҶеҲҶдә§е“Ғзұ»еһӢиҫғеӨҡпјҢз”ҹжҙ»е°Ҹ家з”өзҡ„еҶ…е®№з”ҹжҖҒзӣёжҜ”еҺЁжҲҝзұ»жӣҙеҠ дё°еҜҢпјҢжңүзқҖеҢ…жӢ¬з”ҹжҙ»гҖҒе® зү©гҖҒеү§жғ…гҖҒжҗһ笑гҖҒж•ҷзЁӢгҖҒејҖз®ұгҖҒжөӢиҜ„гҖҒдә§е“Ғд»Ӣз»ҚзӯүиҜёеӨҡеҪўејҸгҖӮеҶ…е®№еҲӣдҪңиҖ…е’Ңе“ҒзүҢж–№пјҢд№ҹеңЁд»Ҙеҗ„з§Қи§’еәҰе’ҢеҶ…е®№еҪўејҸпјҢжқҘж»Ўи¶ідёҚеҗҢж¶Ҳиҙ№иҖ…зҡ„еҶ…е®№йңҖжұӮгҖӮе”ҜдёҖи¶ӢеҗҢзҡ„ең°ж–№еҸҜиғҪеңЁдәҺпјҢз”ҹжҙ»е°Ҹ家з”өзҡ„е…ҙи¶Јз”ЁжҲ·е…іжіЁзӮ№йҷӨдә§е“Ғжң¬иә«еҠҹиғҪеӨ–пјҢдё»иҰҒйӣҶдёӯеңЁ“иҝңзЁӢ”гҖҒ“жҷәиғҪ”зӯүж–№йқўгҖӮ

еӣҫжәҗпјҡе·ЁйҮҸз®—ж•°&36ж°Әз ”з©¶йҷўгҖҠ2021е№ҙдёӯеӣҪж–°й”җе“ҒзүҢеҸ‘еұ•з ”究—е°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件жҠҘе‘ҠгҖӢ

еёёи§ҒдёӘдәәжҠӨзҗҶе°Ҹ家з”өеҚ•е“Ғе°Ҫз®Ўе“Ғзұ»зӣёеҜ№жӣҙе°‘пјҢдҪҶдёҚеҗҢе“Ғзұ»зҡ„е…іжіЁзӮ№еҢәеҲ«жҳҺжҳҫпјҢдҪ“зҺ°еңЁдёҖдәӣе…·дҪ“еҠҹиғҪзҡ„иҰҒжұӮдёҠпјҢиҜёеҰӮжҢүж‘©д»Әе’ҢзҫҺе®№д»Әе…ҙи¶Јз”ЁжҲ·жӣҙе…іжіЁдә§е“ҒеҠҹиғҪпјҢз”өеҠЁзүҷеҲ·е’ҢеҶІзүҷеҷЁе…ҙи¶Јз”ЁжҲ·пјҢеҜ№з”өжұ е……з”өеҸҠз»ӯиҲӘй—®йўҳеҗҢж ·еҚҒеҲҶеңЁж„ҸгҖӮ

еӣҫжәҗпјҡе·ЁйҮҸз®—ж•°&36ж°Әз ”з©¶йҷўгҖҠ2021е№ҙдёӯеӣҪж–°й”җе“ҒзүҢеҸ‘еұ•з ”究—е°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件жҠҘе‘ҠгҖӢ

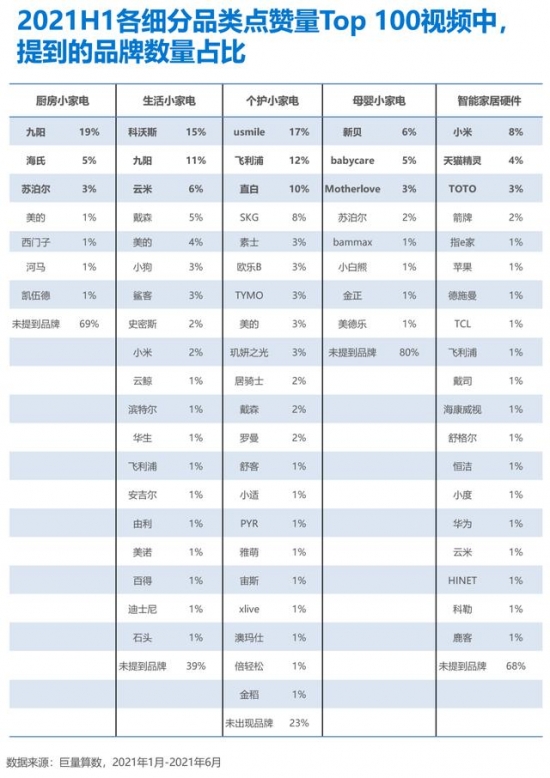

еҶ…е®№еҲӣдҪңж–№еҗ‘жӯЈи¶ӢдәҺеӨҡж ·еҢ–пјҢиҝҷдёҚд»…з»ҷеҶ…е®№еҲӣдҪңиҖ…жҸҗдҫӣдәҶдё°еҜҢзҡ„ж–Ҫеұ•з©әй—ҙпјҢеҜ№дәҺж–°е“ҒзүҢ们д№ҹжҳҜеҰӮжӯӨгҖӮж №жҚ®е·ЁйҮҸз®—ж•°еҜ№2021е№ҙдёҠеҚҠе№ҙеҗ„з»ҶеҲҶе“Ғзұ»зӮ№иөһйҮҸTop100и§Ҷйў‘еҪ“дёӯпјҢжҸҗеҲ°зҡ„е“ҒзүҢж•°йҮҸеҚ жҜ”жҷ®йҒҚйӣҶдёӯеәҰиҫғдҪҺгҖӮе…¶дёӯеҺЁжҲҝзұ»гҖҒз”ҹжҙ»зұ»гҖҒдёӘжҠӨзұ»гҖҒжҜҚе©ҙзұ»гҖҒжҷәиғҪ家еұ…硬件зұ»еӨҙйғЁе“ҒзүҢжҜ”дҫӢеҲҶеҲ«дёә19%гҖҒ15%гҖҒ17%гҖҒ6%гҖҒ8%пјҢдё”еӨҡж•°е…¶дҪҷTopе“ҒзүҢеҚ жҜ”еқҮд»…дёә1%е·ҰеҸіпјҢжҳҫ然пјҢзӣ®еүҚи§Ҷйў‘еҢ–иҗҘй”Җзҡ„жҪңеҠӣиҝҳиҝңиҝңжңӘиў«е……еҲҶеҸ‘жҺҳгҖӮ

еӣҫжәҗпјҡе·ЁйҮҸз®—ж•°&36ж°Әз ”з©¶йҷўгҖҠ2021е№ҙдёӯеӣҪж–°й”җе“ҒзүҢеҸ‘еұ•з ”究—е°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件жҠҘе‘ҠгҖӢ

еҶ…е®№иҗҘй”Җз№ҒиҚЈиғҢеҗҺпјҢдёӯеӣҪе°Ҹ家з”өеёӮеңәжӯЈеӨ„дәҺеҝ«йҖҹеўһй•ҝжңҹпјҢж №жҚ®ж°‘з”ҹиҜҒеҲёж•°жҚ®пјҢ2020е№ҙиҮі2023е№ҙпјҢдёӯеӣҪе°Ҹ家з”өиЎҢдёҡеёӮеңә规模预计з”ұ1408дәҝе…ғеўһй•ҝиҮі1881дәҝе…ғпјҢGACRзәҰдёә10%пјҢй«ҳдәҺе…ЁзҗғеёӮеңәеўһйҖҹпјҢжҷәиғҪеҢ–гҖҒеӨҡеҠҹиғҪгҖҒдёӘжҖ§еҢ–зҡ„ж¶Ҳиҙ№еҚҮзә§пјҢеңЁз–«жғ…д№ӢеҗҺеҫ—еҲ°иҝӣдёҖжӯҘжҸҗйҖҹгҖӮ

дёҚеҸӘжҳҜеҜ№дј з»ҹе“ҒзүҢзҡ„жҠҖжңҜеҚҮзә§е’ҢеҠҹиғҪиҝӯд»ЈпјҢж–°е…ҙж¶Ҳиҙ№иҖ…е’Ңжё йҒ“зҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҜ№ж–°е“ҒзүҢ们жҸҗеҮәдәҶе…Ёж–°жҢ‘жҲҳпјҢеҲӣж–°еҶ…е®№еҪўејҸзҡ„йҮҚиҰҒжҖ§ж„ҲеҮёжҳҫгҖӮдёҖдёӘеҘҪзҡ„еҶ…е®№гҖӮдёҚд»…д»…жҳҜе“ҒзүҢдёҺж¶Ҳиҙ№иҖ…зҡ„еҸҲдёҖжІҹйҖҡж–№ејҸпјҢд№ҹеңЁи¶ҠеӨҡдҪ“зҺ°еҮәеҶ…е®№з§ҚиҚүзҡ„е•Ҷдёҡд»·еҖјгҖӮжҳ“дәҺзңӢеҲ°зҡ„жҳҜпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„ж–°е“ҒзүҢжӯЈйҖҡиҝҮеҜ№ж•°еӯ—еҢ–иҗҘй”Җзҡ„ж·ұе…ҘзҗҶи§Је’ҢжҺўзҙўпјҢеҖҹеҠ©жҠ–йҹіе№іеҸ°еңЁж¶Ҳиҙ№е“ҒеёӮеңәеҚ еҫ—дёҖеёӯд№Ӣең°гҖӮ

иҝҷжңүдёҖе®ҡзҡ„规еҫӢеҸҜеҫӘпјҢе…¶дёӯдёҖдёӘйҮҚиҰҒзҡ„е…ұжҖ§йғЁеҲҶеңЁдәҺпјҢйңҖиҰҒй’ҲеҜ№дёҚеҗҢзҡ„з»ҸиҗҘзӣ®ж ҮпјҢеҸ‘жҺҳйҮҚзӮ№дәәзҫӨзҡ„ж–°зҡ„ж¶Ҳиҙ№иҜүжұӮпјҢ并жҸҗдҫӣеҮҶзЎ®зҡ„дә§е“Ғи§ЈеҶіж–№жЎҲпјҢд»ҺиҖҢе®һзҺ°й”ҖйҮҸдёҺе“ҒзүҢд»·еҖјзҡ„еҸҢеҗ‘еўһй•ҝгҖӮ

еӣҫжәҗпјҡе·ЁйҮҸз®—ж•°&36ж°Әз ”з©¶йҷўгҖҠ2021е№ҙдёӯеӣҪж–°й”җе“ҒзүҢеҸ‘еұ•з ”究—е°Ҹ家з”өеҸҠжҷәиғҪ家еұ…硬件жҠҘе‘ҠгҖӢ

иҙЈд»»зј–иҫ‘пјҡkj005

ж–Үз« жҠ•иҜүзғӯзәҝ:156 0057 2229 жҠ•иҜүйӮ®з®ұ:29132 36@qq.com