中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

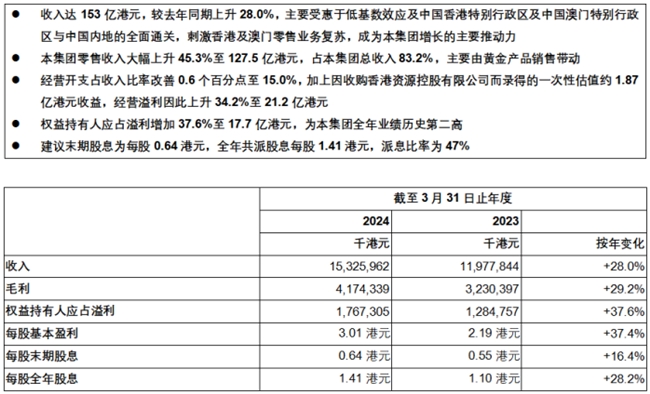

财务摘要:

(2024年6月28日) ─ 六福集团(国际)有限公司 (本公司) 董事会(董事会)欣然公布本公司及其附属公司 (统称本集团) 截至2024年3月31日止年度 (回顾年度) 之全年业绩。于回顾年度内,本集团的总收入上升28.0%至15,325,962,000港元 (2023年:11,977,844,000港元),但由于增长主要由相对定价首饰产品毛利率较低的黄金产品销售带动,迭加品牌业务的毛利率下跌,故本集团整体毛利率只轻微上升0.2个百分点至27.2% (2023 年:27.0%),因此,本集团的毛利上升29.2%至4,174,339,000港元 (2023年:3,230,397,000港元)。另一方面,经营开支占收入比率改善0.6个百分点至15.0% (2023年:15.6%),加上因收购香港资源后而录得一次性估值收益约186,711,000港元,经营溢利因此上升34.2%至2,115,623,000港元 (2023年:1,576,175,000港元),经营溢利率则轻微上升0.6个百分点至13.8% (2023年:13.2%)。年内溢利大幅上升36.8%至1,757,838,000港元 (2023年:1,284,727,000港元)。净利率上升0.8个百分点至11.5% (2023年:10.7%),权益持有人应占溢利亦上升37.6%至1,767,305,000港元 (2023年:1,284,757,000港元),为本集团全年业绩历史第二高。因此,每股基本盈利增加37.4%至3.01港元 (2023年:2.19港元)。

董事会建议就截至2024年3月31日止年度派付末期股息每股普通股0.64港元 (2023年:末期股息每股普通股0.55港元)连同已派付的中期股息及以实物分派香港资源股份之方式宣派的特别中期股息,本年度股息合共为每股普通股1.41港元。

六福集团主席兼行政总裁黄伟常先生表示:(回顾过去一年,受惠于港澳及内地于年初通关以及低基数效应,加上黄金销情畅旺,本集团零售业务尤其港澳市场表现出色。然而,本集团业务仍面临地缘政治升温及宏观经济不明朗的重重挑战。尽管存在种种不利因素,本集团将继续积极应对市场变化,努力维持整体业务的稳健发展。)

回顾年度内,零售业务为本集团主要增长动力。受惠于通关后港澳的旅客人流及消费大幅增加,加上黄金销情畅旺及低基数效应,本集团零售收入大幅增加45.3%至12,748,906,000港元 (2023年:8,771,929,000港元),占本集团总收入的83.2% (2023年:73.2%)。其分部溢利亦大幅增长82.8%至1,246,853,000港元 (2023年:681,982,000港元),占比为57.9% (2023年:39.6%),其分部溢利率为9.8% (2023年:7.8%)。虽然品牌店数目有所增加,但由于内地钻石产品需求仍低迷,本集团批发收入因此减少28.3%至1,542,590,000港元 (2023年:2,152,453,000港元),占本集团总收入的10.1% (2023年:18.0%),其分部溢利则减少29.8%至186,084,000港元 (2023年:265,127,000港元),占比为8.6% (2023年:15.4%),其分部溢利率为12.1% (2023年:12.3%)。由于批发业务的分部溢利包含分部间销售至自营店的利润,倘分母计入分部间销售,其分部溢利率为4.4% (2023年:6.5%)。回顾年度内,品牌业务收入轻微下降1.8%至1,034,466,000港元 (2023年:1,053,462,000港元),占本集团总收入的6.7% (2023年:8.8%),其分部溢利率为69.6% (2023年:73.7%),其分部溢利则减少7.3%至719,705,000港元 (2023年:776,527,000港元),占比为33.5% (2023年:45.0%)。

尽管于回顾年度内国际平均金价 (每盎司兑美元) 按年上扬10.2%,黄金产品需求仍然旺盛。因此,黄金及铂金产品销售额增加50.7%至10,379,634,000港元 (2023年:6,886,227,000港元),占整体销售额 (本集团收入减去品牌业务收入) 的72.6% (2023年:63.0%),成为本集团零售业务增长的主要推动力。其毛利率因金价上升而增长1.9个百分点至19.3% (2023年17.4%),其毛利因此大幅上升67.2%至2,000,275,000港元 (2023年:1,196,586,000港元),占整体毛利 (本集团综合毛利减去品牌业务收入毛利) 的58.4% (2023年:49.4%)。另一方面,定价首饰产品的销售额因钻石产品需求下跌而下降3.1%至3,911,861,000港元 (2023年:4,038,155,000港元),占整体销售额 (本集团收入减去品牌业务收入) 的27.4% (2023年:37.0%)。然而,由于比批发毛利率高的零售收入占比增加,定价首饰产品毛利率上升6.1个百分点至36.4% (2023年:30.3%),其毛利则增加16.3%至1,423,075,000港元 (2023年:1,223,925,000港元),占整体毛利 (本集团综合毛利减品牌业务收入毛利) 的41.6% (2023年:50.6%)。

于回顾年度内,本集团的整体同店销售为+31.9% (2023年:+24.4%)。港澳市场的同店销售为+39.6% (2023年:+34.0%),而内地市场则为-2.4% (2023年:-16.9%)。黄金及铂金产品的同店销售为+37.6% (2023年:+35.0%),定价首饰产品则为+16.0% (2023年:+1.9%)。

通关后包括内地在内的世界各地旅客重临。本集团于回顾年度在香港的零售收入大幅增加49.9%至6,355,946,000港元 (2023年:4,239,220,000港元)。通关后访澳旅客人次亦大幅上升。回顾年度内,本集团来自澳门的收入大幅上升77.8%至2,892,400,000港元 (2023年:1,626,973,000港元)。于回顾年度内,香港、澳门及海外市场的收入增加52.4 % 至10,039,816,000港元 (2023年:6,586,019,000港元),占本集团整体的65.5% (2023 年:55.0%)。内地宏观经济未见起色,犹幸受电子商务强劲增长带动,内地市场的零售收入仍见理想增长,达24.1%至2,863,294,000港元 (2023年:2,306,955,000港元)。于回顾年度内,内地电子商务业务收入增长超出本财年原定的10%增长目标,上升26.0%至1,837,085,000港元 (2023年:1,457,853,000港元)。于回顾年度内,来自内地市场的总收入轻微减少2.0%至5,286,146,000港元 (2023年:5,391,825,000港元)。

于回顾年度内,本集团采用多品牌策略,合共经营1个品牌及5个副品牌╱ 产品线,当中包括香港资源旗下的(金至尊)品牌的218间店铺。于2024年3月31日,本集团于全球共有3,583间店铺 (2023年:3,105间),其中包括3,117间(六福)店铺 (2023年:2,938间),遍及香港、澳门、内地、马来西亚、柬埔寨、菲律宾、老挝、泰国、美国、加拿大及澳洲;于香港、澳门及内地有218 间(金至尊)店铺 (2023年:0间);以及在内地经营56间(Goldstyle)店铺 (2023 年:73间)、146间(福满传家)店铺 (2023年:81间)、27间(六福精品廊)店铺 (2023年:13间)、18间(Love LUKFOOK JEWELLERY )店铺 (2023年:0间)。另外,于马来西亚经营1间(六福精品廊)(2023年:0间)。

六福集团主席兼行政总裁黄伟常先生表示:(内地政府正着力扩大内需,有助市场逐渐复苏,期望在宏观经济及零售气氛有所改善下,零售业务得以重拾升轨,本集团因此对于其中长线业务前景仍感乐观,所以未来仍将会扩展内地市场,并预期于来年店铺数目仍有正增长。来年(六福)店铺内地扩展方面主要仍集中于四、五线城市开设品牌店,而新品牌的发展,包含本集团于2024年1月12日收购之(金至尊)品牌,于内地亦主要以增设品牌店为目标。本集团亦会锐意在内地继续发展电子商务业务,加强与各电商平台的合作,同时亦会优化自家电子商务平台,持续提升电商的销售收入。此外,本集团看好海外市场的庞大发展潜力,因此将投放更多资源积极拓展海外市场,并计划来年在海外市场将约净增长15间店铺。本集团持续强化品牌形象及定位,同时透过提高产品质量保证、加强服务质素、优化对品牌商的支援,并采取多品牌策略,以满足市场的不同需求。本集团亦明白到环境保护和气候变化的重要性及持份者 (包括消费者) 的环保意识,因此,本集团将订立长远减碳目标,以提高本集团对环境保护的贡献。为提升竞争优势,本集团将透过重新规划供应链管理、应用自动化、大数据管理及数据分析系统以改善其营运效益。本集团亦会致力于营造及培育持续改善及创新文化以助提升员工产能至最高水平。)

~完~

有关六福集团(国际)有限公司

本集团于1997年5月在香港联合交易所有限公司主板上市。首间六福珠宝店铺于1991年创立,无论在采购、销售、行政、财务及市场推广各领域均具前瞻性,成绩斐然。本集团主要从事各类黄铂金首饰及珠宝首饰产品之采购、设计、批发、商标授权及零售业务。透过多品牌策略以满足不同顾客的需求,现时旗下品牌包括六福珠宝、金至尊珠宝、福满传家、Goldstyle、六福精品廊和Love LUKFOOK JEWELLERY,在11个国家及地区拥有逾3,500个零售点,为全球顾客提供优质珠宝首饰及服务。本集团将继续于国际市场物色新商机,积极拓展中国及海外市场,以配合(香港品牌 国际演绎)之企业愿景。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:182 3641 3660 投诉邮箱:7983347 16@qq.com