中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

【新能源销量增长长期趋势确定,管路价值量有望持续提升】

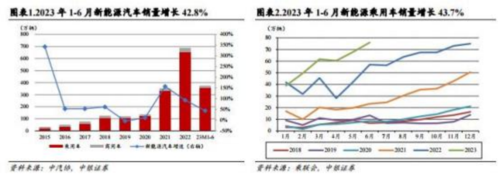

根据中汽协数据,2023 年 1-6月新能源汽车销售 374.7 万辆(+44.1%), 其中乘用车 357.7 万辆(+44.0%)、商用车 16.9 万辆(+46.0%)。根据乘联会数据,2023 年 1-6 月新能源乘用车批发销量 354.4 万辆,同比增长 43.7%。新能源车产品力大幅提升,替代燃油车趋势明显,加上双积分等政策支持,销量有望持续高增长,看好长期发展。

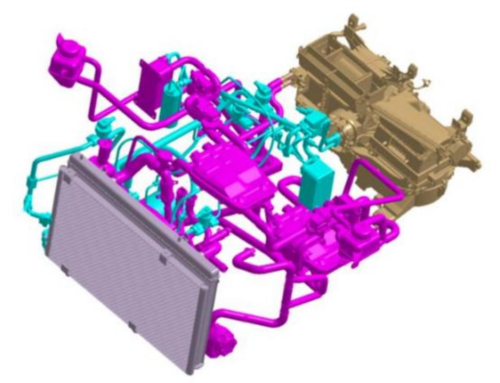

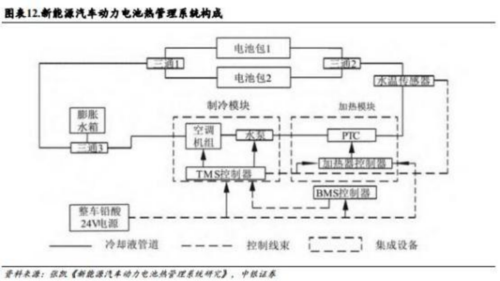

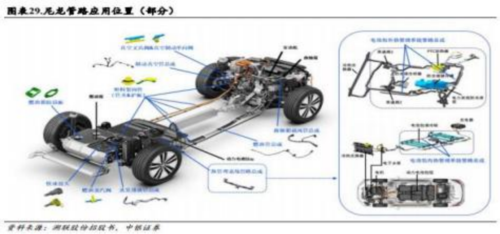

在新能源汽车热管理系统中,电池热管理系统是核心部件。其中,电池包冷却管路系统连接电池水冷板的进出口端口,使冷却液不断循环,在散热效率和效果方面发挥了重要作用,是电池热管理系统的重要零部件。电池包冷却管路系统管材路径长,管路复杂程度提高,支路增加,在密封效果、传输速率、机械强度、抗拉伸等方面有较高的标准,管路材料一般为尼龙单层管,单车配套价值高。

随着电池容量增加,起到冷却效果的水冷板在电池包内的分布密度和数量呈现递增趋势,所需要的管路系统增加,快速接头、管路、传感器、流体控制件和阀等单车使用量显著提升,电池热管理系统的单车配套价值有望进一步提升。

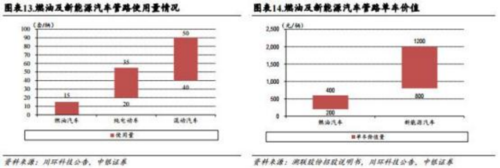

根据川环科技公告, 目前传统燃油车尼龙管路单车平均价值约为 200~400 元。新能源汽车管路构成更复杂、整体标准更高,单车管路价值量更高,而且受到成本、轻量化、耐受性等要求驱动,新能源汽车三电热管理系统及空调热管理系统将全面应用乘用车尼龙流体管路。根据川环科技投资者关系活动记录表的信息,纯电动车管路系统所使用的管路一般为 20-35 组(套),混合动力车的管路系统所使用的管路可达 40-50 组(套),新能源汽车单车管路使用量约达目前燃油车水平的 3 倍以上,一般可达 800-1000 元,最高可达 1200 元。

在传统燃油车方面,2025 年后燃油乘用车也将全面电驱化,在原有基础上增加电驱电控热管理管路。在新能源车方面,新能源汽车由于市场对整车的能耗、性能、安全性要求的持续提高,整车的空调、电池、电机和电控中热管理系统的重要性仍在持续增强,未来传统燃油车和新能源车的尼龙流体管路单车价值有望持续增长。

【塑料管路优势明显,需求不断提升】

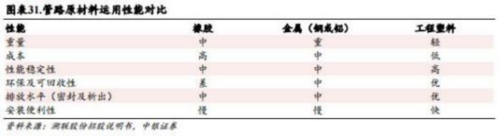

汽车流体管路依据所用材料可以分为金属管路、橡胶管路及塑料管路。金属管路以铝管为主,优势在于能承受更大的压力,同时空调系统制冷剂的高低温度和压强变化,容易腐蚀尼龙和橡胶管路,故金属管路主要用在蒸发器、冷凝器、加热器等零部件的进出口连接和制冷剂管等部位。

塑料管路和胶管因较低的重量、良好的机械性能等特点,在汽车领域得到广泛应用。以塑代钢成为应用趋势,工程塑料对传统橡胶的替代也逐步开始。现阶段尼龙管路主要用于汽车热管理中三电系统、燃油车 蒸发和燃油管路、空调系统冷却液管路等的液体和气体的传输。

相比于金属管路,塑料管路优势在于:

1)更稳定:塑料管路在装配和使用时,抗疲劳、耐冲击、不易变形,能承受外部冲击,不容易引起管路松动和断裂;

2)易安装:金属管路布线需要增加额外接头;

3)密封性高:金属管路密封接点较多,管路漏气率更高;

4)气阻小:塑料管路材质柔软,管路弯曲半径更大,能降低气阻、减少管路反应时间;

5)抗腐蚀能力高:金属管路即使内外镀锌,抗腐蚀能力也有限,容易出现锈蚀颗粒影响性能;

6)生产周期短:金属管路接头和支架较多,设计、试制和生产周期长,尼龙管路挤出成型,可以较为轻松地进行小半径或圆形急弯管的热成型;

7)成本较低;

8)重量较轻 :钢材密度通常在 7.75 ~8.05g/cm3 ,铝材密度通常在2.7g/cm3 左右,尼龙密度在 1.01~1.15g/cm3,重量下降明显。

相比于橡胶管路,塑料管路优势在于:

1)耐渗透:塑料管路更加耐油,抗燃油和醇渗透能力优于胶管,塑料管路耐臭氧性好,而橡胶管路易因臭氧产生龟裂;

2)阻力小,重量低:塑料管路内表面更光滑、阻力小;

3)成本较低;

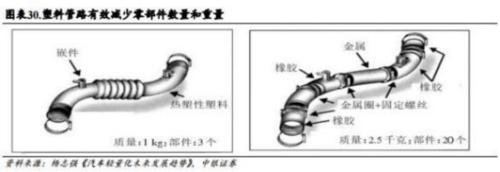

4)重量较轻:尼龙和橡胶密度相差不大,但橡胶管路普遍更厚,汽车用尼 龙流体管路壁厚主要在 1-1.5 毫米,而同类橡胶管路在 5-10 毫米,尼龙相对橡胶管路更加轻薄;

5)生产速度快:塑料管路不要求对零件进行二次模型固化,生产效率较高;

6)可回收性强:尼龙管路生产中的废料可以循环利用,提升原材料利用率;

7)形状稳定,不容易变形,有利于整车厂在狭窄的机舱和电池包等空间较小的位置优化设计,

8)降低环境污染:橡胶的生产过程中会产生废水、废气、粉尘及噪声污染, 同时还存在着化学原料的危害,而新型材料在减少环境污染方面表现更佳,可大大降低对环境的污染程度。

我国乘用车中非金属材料用量有所增长,单车用量从 2014 年 8.5%增长到2018 年 10.6%,但相比美系车 36.6%和德系车 30.7%仍有较大差距。我国汽车塑料用量远低于欧美日韩等汽车强国,2015 年国内每辆车平均使用 150kg 改性塑料,较国际的 200kg/辆仍存在较大的差距。以塑代钢、减轻整车重量已成为未来汽车工业发展的趋势之一。

【塑料管路国产替代空间广阔,本土厂商迅速布局】

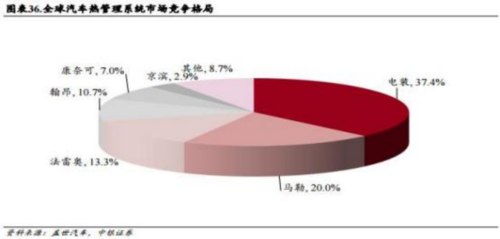

全球汽车热管理行业份额主要集中在国际巨头 Tier 1 企业。外资厂商具有先发优势,在核心零部件、系统开发能力等方面有比较强的技术积累,产品矩阵丰富,且在系统集成上有一定技术优势。据盖世汽车数据,电装、翰昂、马勒、法雷奥四家企业占全球汽车热管理市场份额 50%以上。对于汽车用塑料流体管路行业,公司数量相对较少,少数几家大型外资以及大型国企汽车零部件生产商占据了主要的市场份额。

热管理管路国产替代趋势显现。从需求端看:1)汽车电动化带来国产厂商切入机遇。由于国产厂商起步较晚,量产配套经验较为匮乏,且燃油车时代主机厂已与外资/合资供应商形成较为稳定的合作,切入难度较大。随着国内新能源汽车渗透率迅速提升,内资供应商迎来切入机会。2)内资供应商响应速度较快。主机厂对于管路的定制化设计有较强需求,国内供应商能快速与客户沟通,满足客户需求,处理产品问题。此外,国内供应商生产基地、研究和决策机构均位于国内,物流配送成本低,针对整车厂供货需求的及时性高,响应市场及客户需求的速度快。

从供给端看:1)国内汽车管路技术逐渐成熟,业务规模及产品矩阵不断完善,部分企业已切入头部自主及合资品牌供应链。2)国产厂商由于人工、运费等成本更低,普遍价格更具有竞争力。供需双端推进热管理管路国产替代,相关供应商市场份额有望提升。

汽车热管理管路海外供应商主要包括康迪泰克、邦迪管路、弗兰科希等。国内厂商中,橡胶管路以中鼎股份、腾龙股份、鹏翎股份、川环科技等为主。

塑料管路重量轻、成本低等优势明显,以塑代钢已成为应用趋势,在部分位置开始逐渐替代橡胶管路。随着汽车电动化持续推进,热管理系统越来越复杂,加之热管理系统集成化趋势明显,对管路要求更高,管路系统价值量有望持续提升。

预计到 2025 年,汽车及储能尼龙管路市场规模有望达到 122.5 亿元, 22~25 年 CAGR 达 24.5%。近年来国产尼龙管路供应商技术逐渐成熟,相比海外厂商更具性价比,加上汽车电动化带来国产厂商切入机会,国产供应商份额有望持续提升。

参考资料:

中银国际-汽车行业热管理管路深度报告:新能源管路空间大幅提升,塑料应用高速增长-2308240.pdf

免责声明:

本文由投资顾问 : 冯利勇(执业证书编码:A1280620060001)、何军(执业证书编码:A1280621060001)、罗力川(登记编号:A1280622110002)等编辑整理,仅代表团队观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作投资参考和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com