中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

3月16日,屈臣氏母公司长江和记实业发布2022年财报,屈臣氏中国市场营收175.79亿港币(约合人民币154.69亿元),同比下降23%。值得关注的是,屈臣氏录得EBITDA息税折旧摊销前利润10.9亿港元(约合人民币9.59亿元),是疫情以来为数不多没有亏损的美妆零售商。

不可否认,过去三年,线下零售受到巨大影响。客流量骤减、居民消费信心下降、线下生意停摆,而店铺租金和人工等成本开支却没法减轻,门店无奈挣扎求生。据不完全统计,去年超过1万家线下美妆门店倒在黎明前夕。

持续向好的美妆零售大盘也经历了“至暗时刻”。国家统计局最新发布数据显示,2022年化妆品零售总额跌破4000亿,面临十年来首次下滑。毫不夸张,全年至少有8个月出现负增长。

而去年全国多地疫情持续反扑,对美妆企业可谓是迎头痛击。据了解,美妆连锁门店在疫情期间不得不暂时停业,有些店铺甚至停业长达3个月。屈臣氏也未能幸免,2022年疫情高峰期全国也有近3成门店暂时闭店,业绩难免受到影响。

重重压力下,屈臣氏依然能够穿越下行周期,三年持续盈利,足见其抗击挑战的经营韧性。

01

吸引、留住顾客,愈发关键”

随着移动互联网的发展渗透,零售形态已然发生改变。电商、移动支付、快递配送等让消费者购物更加便捷,随时随地购买成常态。

相比之下,零售传统经营思路一方面局限于线下网红或沉浸式场景打造,商品陈列有限且同质化严重,相比线上渠道也没有价格优势,难以激发消费者购买兴趣;另一方面,缺乏数字化底层能力支持,难以对用户开展精细化运营,消费者即买即走,留存少且复购率低。

随着电商的高度渗透让供应链透明化,价格标签已经不再是零售商家“内卷”的中心,取而代之的是如何吸引顾客、留住顾客,变得愈发关键。

在内地市场30多年的经营中,屈臣氏已积累超2亿用户和6000多万付费会员,覆盖九成以上18-45岁国内都市女性,这一丰厚的用户资产也正是得以转变用户运营思维的基础。

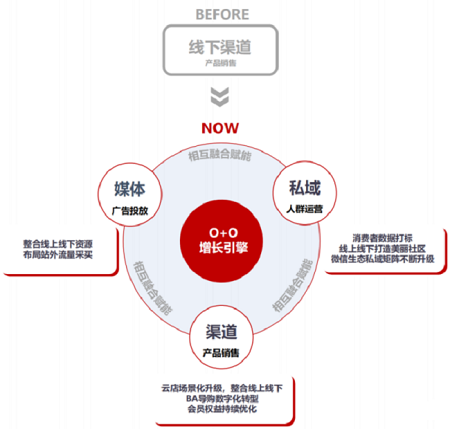

对此,屈臣氏在疫情之前转变运营思维,前瞻性打造O+O模式,将线上和线下贯通为同一体系,将门店与小程序、企业微信、社群等线上触点进行融合,为用户带来灵活购物体验。

据秒针分析报告指出,线上电商网站和线下门店体验分别以57%和48%占据消费者找商品/服务信息的渠道榜首。目前而言,线上购买也依然高度依赖于线下门店的体验功能来闭环实现整个消费行为,尤其是美妆个护这类高度细分、个性化的产品品类。这也指向线下线上渠道相融合的必然趋势。

借助线下线上融合的O+O模式,即便在消费者无法或不便出门的情况下,可在小程序下单,配合基于门店网络的同城配送能力,就能享受随时随地的购物体验。这不仅对实体店铺销售额并没有产生冲击,反而帮助降低疫情对线下实体零售带来的影响。2022年,屈臣氏线上销售依旧录得双位数增长率。

屈臣氏已转向用户运营思维后,对BA的定位是成为消费者“值得信赖的朋友”,能了解消费者真实需求,并及时提供解决方案。据悉,屈臣氏每年安排超过3000名BA在总部接受护肤、化妆、产品等多方面培训,全方位提升美妆护肤等领域专业性。

洞察顾客线下体验需求,屈臣氏在线下门店推出了皮肤测肤、化妆、SPA等服务,让BA为消费者提供专业、贴心的服务。同时屈臣氏借助BA企业微信和消费者保持“对话”,为顾客推荐商品、发放优惠券和专属福利,提醒消费者预约门店服务体验,促进回流及转化。

通过门店体验和BA服务与顾客建立信任关系,屈臣氏进一步围绕顾客生命周期价值(CLV,Customer Lifetime Value),借助营销自动化工具整合短信、企业微信、社群等多元精准触达手段,实现精细化用户运营,延长顾客生命周期。随着CLV运营持续深入,屈臣氏用户粘性不断提高。目前O+O顾客消费频次、消费金额是纯线下用户的3.1倍,且运营后会员当月回购率提升近1倍。

业内人士也指出,反观近年来新式美妆集合店盛行的“去BA”“轻BA”风,号称让“社恐”的年轻人自由购物,但长期来看,却极有可能造成基本服务的缺位,也难以与客户建立更深层次的联系。

同时,新式美妆集合店跑马圈地式的快速扩张也加速更严重的同质化竞争,消费者新鲜感褪去后,加上疫情期间门店客流减少且转化率低,最终不得不关闭经营不善的店铺“求生”。

而且,综合租约到期、客流不佳等综合因素,零售企业适时优化店铺网络是健康的调整策略。2022年屈臣氏在门店合理优化策略下,仍保持了超过3800家的庞大规模。据了解,去年屈臣氏还在新一线城市推出了不少位于商场中庭的“限时快闪店”,用以满足新兴下沉市场潜在用户的同时,为未来拓店选址试水。目前三四五线城市进店客流增速明显,一二线城市则出现客流回暖,据接近屈臣氏的人士透露,随着2023年消费复苏,屈臣氏计划开出300家以上的新店,门店规模有望恢复到疫情前水平。

02

助品牌深入连接顾客

而进一步深究可以发现,屈臣氏“用户运营”思维的另一面,是对零售商与品牌之间关系的重塑。

“我知道我的广告费有一半浪费了,但不知道是哪一半。”广告大师约翰•沃纳梅克的这句话,点出了品牌在营销推广上的不确定性。

随着我国网民规模触顶,互联网红利消退,渠道间的获客成本正在不断提高。秒针数据显示,中国主流互联网平台平均获客成本已经从2017年的28元/人上升至2020年的300元/人。而据亿欧智库数据显示,阿里2021财年获客成本为477元,达到近4年来最高点,而拼多多获客成本为578元,京东为384元,均处于高位。

流量监测的不够透明,让异常流量不断消耗品牌的投入资源,并且使广告效果难以准确度量。随之而来的,则钱花了,销售转化却不好,品牌与消费者之间也无法建立长期深入的关系。

基于用户运营思维及其背后的长期投入带来的经营成效,屈臣氏形成集合渠道、媒体、私域于一体的零售生态,并在此基础上成立OPTIMO品牌创新增长中心。通过屈臣氏OPTIMO,品牌既能对接垂直媒体、视频媒体等公域流量,也能对接屈臣氏的私域资源;也能整合域内外及线下线上、媒体资源,同时具有多元的内容形式,全面赋能品牌推广;帮助品牌结合高价值消费人群,延长顾客生命周期价值,助品牌完成用户资产的累积到实现私域自运营。

在用户积累阶段,OPTIMO提供消费者调研洞察工具,可通过大市场趋势及消费者的内容偏好、兴趣触点、决策动因等,指引品牌后续生意计划制定。屈臣氏还提供了“龙卷风”“新品种草机”等O+O整合营销方案,让品牌与消费者可以立体沟通。

当品牌将人群资产积累到一定程度后,在屈臣氏的生态内建立小程序品牌馆、运营品牌BA、构建品牌社群,进而在品牌私域阵地实现自运营,持续不断与消费者建立双向、长期、深入关系。

除了OPTIMO,屈臣氏旗下屈奇馆也能为品牌打造集曝光、种草和销售为一体的闭环,助力新锐品牌快速出圈。随着承载合作越来越多,品牌与屈臣氏的关系得到重塑,不再是传统的渠道和货架的关系,而是通过精准触达消费者并进行双向沟通的途径,成为帮助品牌深入连接顾客的合作伙伴。

而屈臣氏与品牌赋能共赢之下也成功助力其开启了新赛道。

据CBNData的《年轻人养生消费趋势报告》指出,在90后消费人群中,有97%在生活中是有意识的进行健康养生,有33%的用户表示很注重养生,且已经开始行动。另据艾媒咨询数据,2021年中国大健康产业营收规模高达8万亿元,且多年来保持稳定增长。

基于年轻消费者对健康养生的多元需求,屈臣氏基于美妆个护品牌赋能作用,通过OPTIMO来帮助健康品牌链接消费者。比如屈臣氏面向垂直品类推出“品类舰长计划”,通过数据和优势资源倾斜,携手品类头部品牌深耕细分市场、共创增长。

专业关节健康养护品牌益节(Move Free)率先成为屈臣氏健康品类的“舰长”,双方以屈臣氏公众号搭配线下课堂为入口,联手打造了一个覆盖咨询、购买、体验、复购的运营体系,帮助益节完成品牌专业私域转型。双方合作期间,益节销售环比增长超300%。

不能否认,屈臣氏积累“用户池”——他们不仅是美妆个护的重度用户,同时也是新型健康需求的主力客群,需求呈现叠加效应。洞察用户需求下,屈臣氏2022年提出了健康新美学,结合O+O多元触点打造的丰富场景,通过跨品类、跨品牌运营全面立体地满足顾客美丽健康的双重需求,在线下、线上渠道均增加健康品类展示及针对性分区,并借助小程序跨境购,全球屈臣氏好物带给中国消费者,提供超过500款境外优质健康产品。

随着后疫情时代消费者健康需求发展迅速,屈臣氏健康业务展现出了很强的增长势能。2022年膳食营养补充剂销售额同比翻倍,健康与美的结合成为屈臣氏的第二增长曲线。

可见,屈臣氏不仅能帮助品牌更好地进行目标人群的筛选和精准触达,也能让消费者接触到更多想到的、喜欢的甚至最新的品牌和产品,同时帮助自身撬动新的增长点,达成消费者、品牌和零售商之间的“三方共赢”。

写在最后:

中国零售业发展至今,经历了从百货、到超市、再到电商,以及线上线下相融合的新业态。零售随着时代的发展而进化,始终不变的,则是对满足消费者的不懈追求。

随着消费者更倾向于多元化的购物体验,零售企业的竞争已经不再局限于门店数量的比拼,如何更精准地触达用户、聚合用户、运营用户,才是零售企业迈向未来的核心竞争力。

屈臣氏对用户运营的深耕仍需要长期的投入。试玉要烧三日满,辨材须待七年期。

重压下仍实现持续盈利,一定程度说明了其以运营用户为核心的O+O战略的前瞻性和正确性。随着消费市场恢复向好,屈臣氏的未来表现值得期待。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com