中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

您想了解数百位金融机构领导及专家对信贷市场风险、行业发展动向的最新判断和观点吗?

您想了解贷款总规模超1000亿元的金融机构最关注的重点业务有哪些吗?

您想了解银行、持牌消金、互联网平台、汽车金融等各类金融机构怎样保证盈利水平吗?

您想了解抵押类贷款、信用类贷款等主流贷款产品当前定价范围吗?

这些问题,尽可在国内首家市场化个人征信机构百行征信与国内领先的金融科技企业睿智科技联合推出的《信贷市场行业风险洞察力报告》中找到答案。

该报告也是自今年7月睿智科技发布的《信贷市场行业风险调研》第一期报告后的第二期,受到了来自国有大行、股份制银行、民营银行、区域银行、持牌消金、大型互联网金融机构、汽车金融公司等众多客户的持续关注与支持。在此也向各家机构伙伴表示真诚的感谢,相信在大家的深度认可与广泛参与下,我们对行业的洞察力会愈发深入,助力行业伙伴实现业务最优化及精益增长。

《信贷市场行业风险洞察力报告》从12类机构、5大指标维度、25个关键指标深度对当前金融信贷市场风险预期和业务发展方向进行分析洞察,主要内容包括如下五部分:

1、当前风险形势重要观察

2、业务发展举措及趋势

3、数据及征信服务洞察

4、监管政策洞察

5、不良资产处置洞察

本次参与调研的机构无论从机构规模还是细分领域上都具有代表性,其中贷款总规模超过1000亿的机构占全部机构的31.22%,“千亿”规模机构中84.7%为银行,3.4%为互联网平台,其他占比为持牌消费金融公司、汽车金融等机构。

资料来源:百行征信-睿智科技《信贷市场行业风险洞察力报告》

本次调研对象所提供的信贷产品覆盖市场上主流贷款产品,其中小额现金分期或消费分期占比最多,为30.10%;信用卡或信用循环贷占比22.49%;大额现金分期或消费分期、抵押或担保类贷款比例不多,分别为16.39%和16.22%;车贷为8.86%。

就参与调研机构信贷产品定价范围来看,接近94%的机构产品利率定价低于24%,比例高于上次调研的占比(上期占90%)。在参与调研的机构中,前四位最主流的信贷产品分别为个人小额信贷产品(授信件均1〜3万左右),个人中、大额信贷产品(授信件均3〜10万及授信件均10〜20万)及授信件均小于1万的个人微额贷款产品。

01风险好于预期、整体指标略有上升

——机构对当前风险形势重要观察

调研显示,2022年Q3实际风险表现情况乐观于之前预期,但整体风险水平还是略有上升,小额现金分期或消费分期依旧是平均不良率最高的信贷产品。而审批通过率方面,近6个月维持稳定,部分大型互联网平台出现上升的情况。

银行机构普遍反馈风险水平为上升或持平:超过半数的银行机构反馈Q3的不良率较上半年呈现不同程度的上升趋势。近6个月审批通过率保持平稳趋势,预测未来6个月风险变化为持平或略有下沉。

而相较于银行机构,非银机构对于自身的资产质量持相对更为乐观的态度:非银机构整体风险“稳中向好”,“稳”体现在60%左右的非银机构反馈2022年Q3的整体风险呈现持平趋势或小幅上升。除汽车金融和融资租赁反馈风险有小幅度上升,其他类型的金融机构表示风险都有不同程度的下降,其中大型互联网平台反馈整体风险情况为下降或持平。

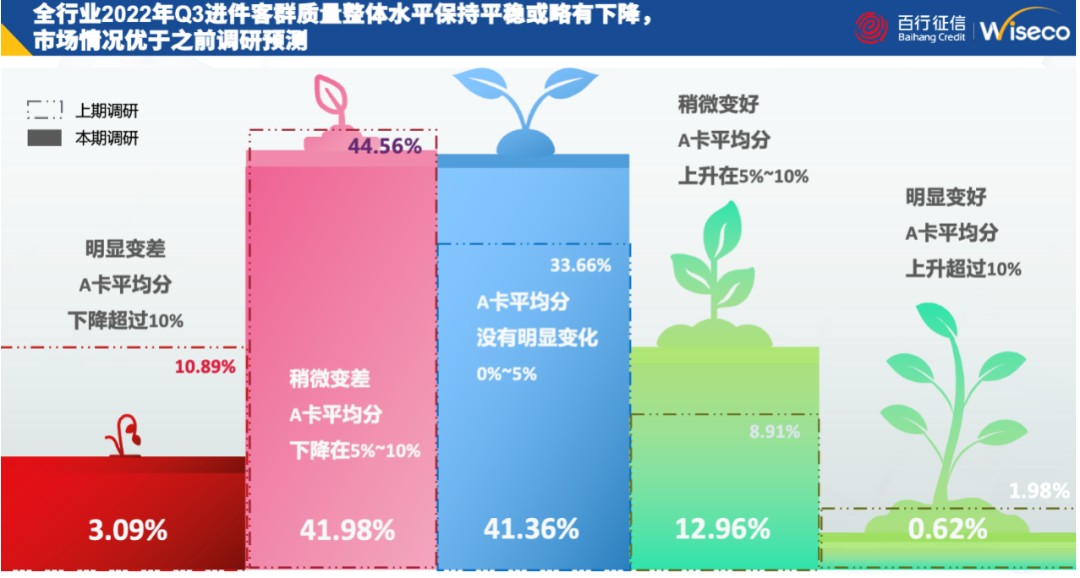

2022年Q3进件客群质量整体水平保持平稳或略有下降,较上期调研,整体水平趋势变好。

资料来源:百行征信-睿智科技《信贷市场行业风险洞察力报告》

2022年9月全行业信贷产品不良率中小额现金分期或消费分期平均不良率最高,为2.4%,其次为循环类贷款产品(信用卡),平均不良率为2.16%。

调研显示,2022年Q3全行业信贷产品实际发生的首逾率走势偏好,全行业信贷产品入催率与之前预测基本持平,全行业信贷产品C-M1滚动率持平,小有上升。

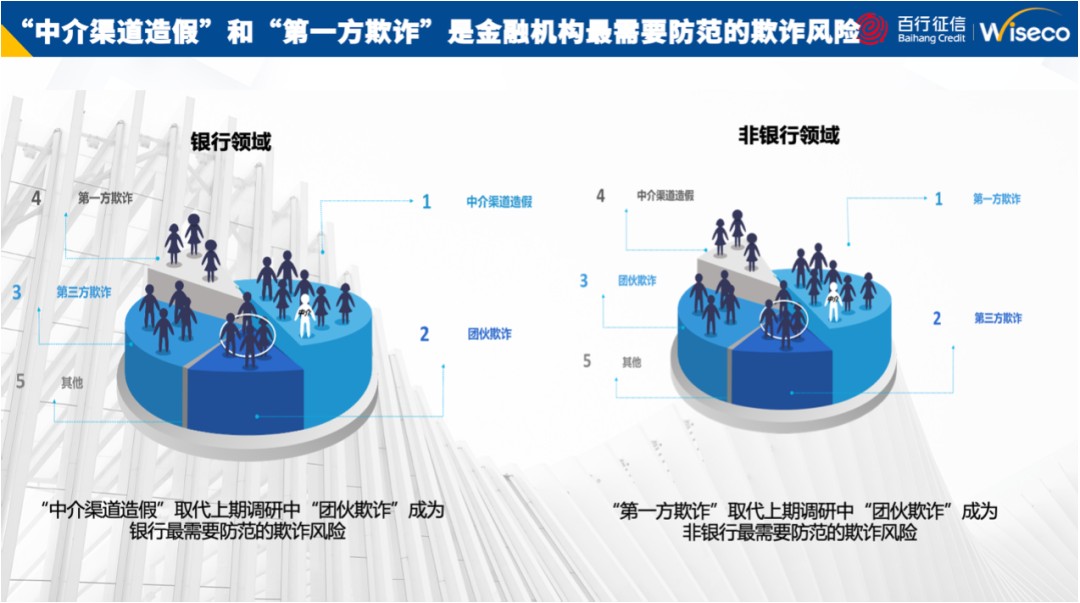

“中介渠道造假”和“第一方欺诈”是金融机构最需要防范的欺诈风险。

资料来源:百行征信-睿智科技《信贷市场行业风险洞察力报告》

02心态阳光、积极应对

——业务发展趋势及举措建议

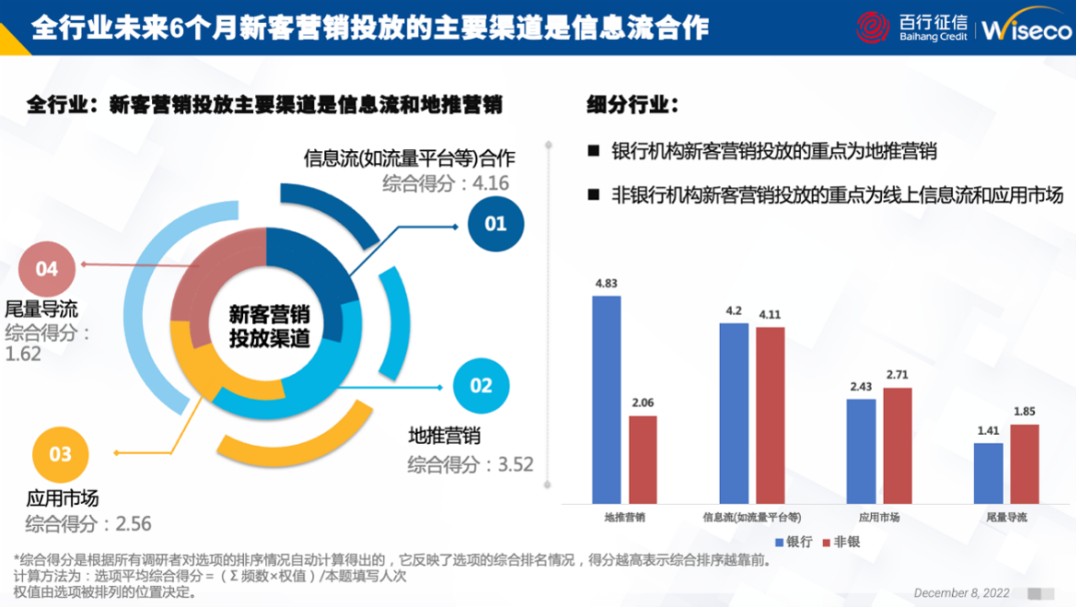

在本次调研我们收回的几百份调查问卷中,金融机构负责人普遍希望通过“做优客群质量,降低风险成本”来保证当前产品盈利水平;并纷纷表示他们下一阶段最想发展的非风控领域业务能力是“获客营销能力”,而信息流合作则会成为金融机构新客营销投放的主要渠道。就新营销投放主要渠道而言,银行机构新客营销投放的重点为地推营销;非银行机构新客营销投放的重点为线上信息流和应用市场。

资料来源:百行征信-睿智科技《信贷市场行业风险洞察力报告》

2022年Q3全行业机构客户投诉率较之前基本持平,催收和息费问题构成了全行业机构2022年Q3最大的投诉原因。金融机构应对风险波动以“调整客群结构、优化风险策略”为综合排名第一的首选方式。

为拥抱监管,针对“反催收联盟”、客户投诉黑产等行业问题,百行征信联合睿智科技新增“移动端高危异常侦测”产品,可助力金融机构建立有效客户服务预警机制,做好客户服务工作。

03注重安全合规、加强与持牌征信机构合作

——数据及征信服务洞察及建议

2021年8月20日,十三届全国人大常委会第三十次会议表决通过了《中华人民共和国个人信息保护法》并于2021年11月1日起施行,进一步明确了征信机构和信息提供者的责任义务和信息主体的权利,完善了征信业务中企业/个人信息的处理规则,并对合规整改期限提出具体要求。

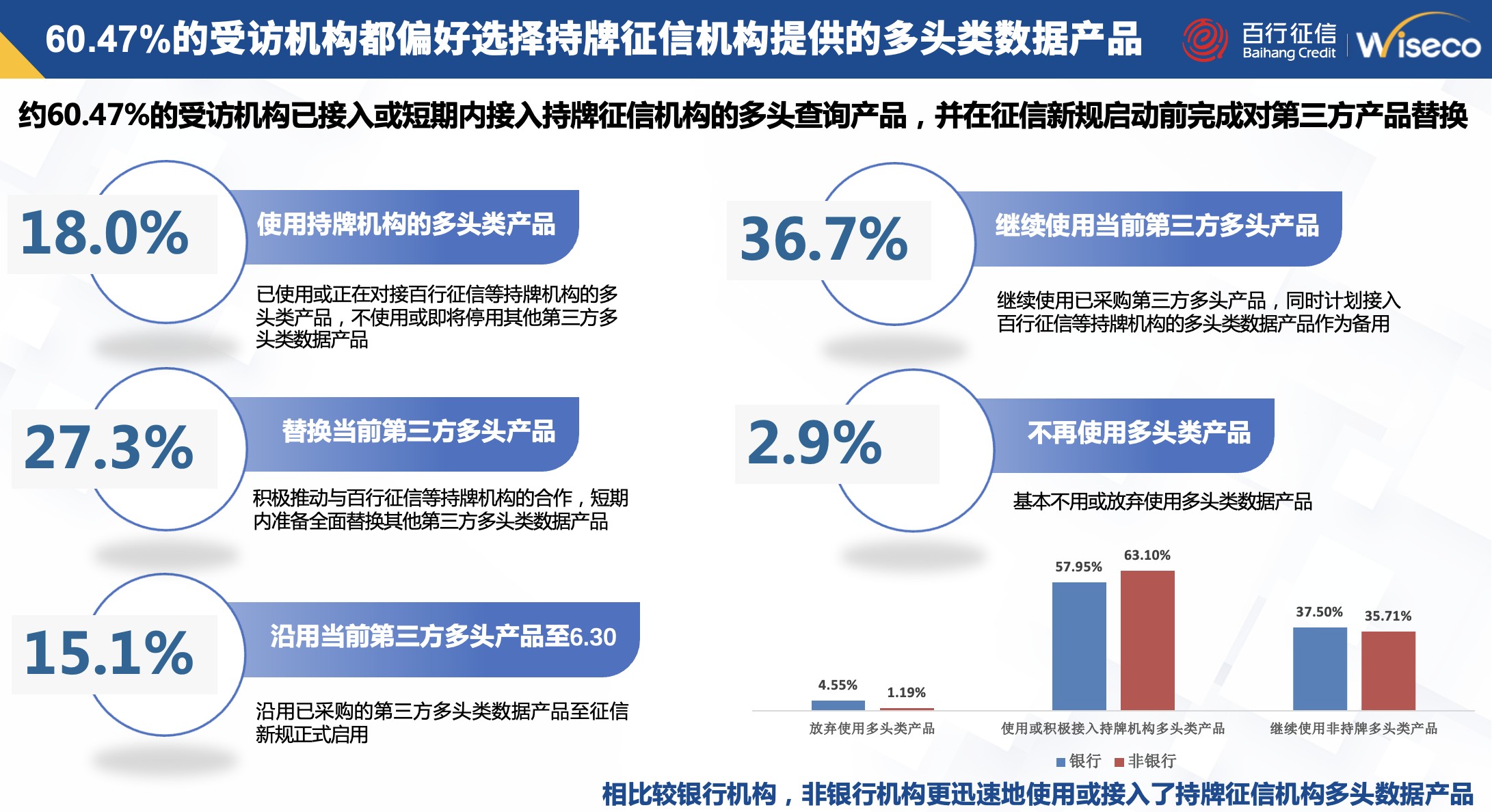

百行征信与睿智科技联合出品的《信贷市场行业风险洞察力报告》显示,约有60.47%的受访机构已接入或短期内接入持牌征信机构的多头查询产品,并在征信新规启动前完成对第三方产品替换。相比较银行机构,非银行机构更迅速地使用或接入了持牌征信机构多头数据产品。

资料来源:百行征信-睿智科技《信贷市场行业风险洞察力报告》

04紧跟国家政策指引、探寻多样方式改善

——监管政策洞察及建议

为规范信用卡业务,2022年7月7日,中国银保监会、中国人民银行发布了《关于进一步促进信用卡业务规范健康发展的通知》(13号文),其中涉及银行业务变化最大的政策为“强化睡眠信用卡动态监测管理,严格控制占比”,并明示银行长期睡眠信用卡率超过20%的银行业金融机构不得新增发卡、信用卡分期余额不得再分期等。

资料来源:百行征信-睿智科技《信贷市场行业风险洞察力报告》

05与专业、专注的第三方科技公司合作

——不良资产处置洞察及建议

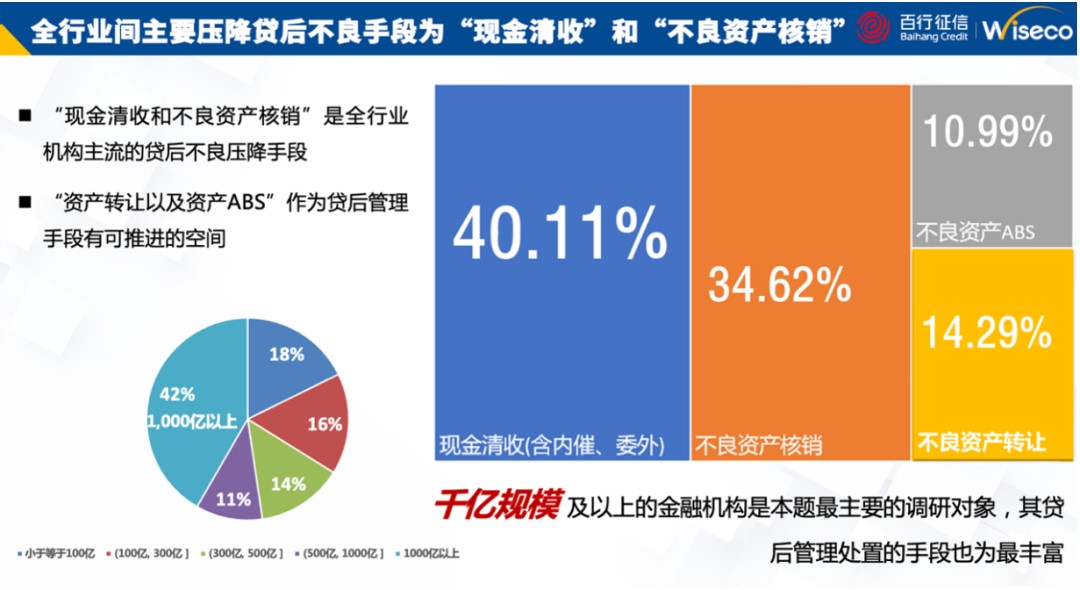

据报道,截至2022年二季度末,商业银行不良贷款余额2.95万亿元,较年初增加1069亿元,不良贷款率1.67%,较年初下降0.06个百分点。银行业金融机构持续加大不良资产处置力度,上半年累计处置的不良资产较上年同期多处置接近2200亿元。

对于贷后不良压降手段,目前全行业机构主流的方式为现金清收和不良资产核销,分别占比40.11%和34.62%;同时“资产转让以及资产ABS”作为贷后管理手段有可推进的空间。

资料来源:百行征信-睿智科技《信贷市场行业风险洞察力报告》

在贷后管理业务方面,金融机构在贷后管理业务措施方向各有侧重。其中,银行机构更偏好采用“人工电话、短信催收、上门催收”的方式;非银机构则偏好采用“AI语音、机器人电催”的方式。

无论是银行机构还是非银机构,大家都偏重“利用大数据产品实现贷中贷后的有效监控”,利用“催收分件系统”配合“有效的催收策略”进行精细化管理、运用“诉讼手段”进行追讨。

睿智科技在不良资产处置方面亦有许多经验和案例帮助金融机构。普惠评分研发专家表示:个人综合信用评分可以适当解决零售类不良贷款ABS的合理估值问题;同时睿智科技拥有丰富的全流程风险管理经验,可提供全流程、全方位的风险管理咨询方案,帮助客户进行贷前风险防范、风险压降,贷中不良预警及贷后不良优化管理。

如对上述调研报告内容感兴趣,或者想了解更多睿智科技软件或服务信息,请随时联系贵司专属的睿智科技销售,或请致电010-87982888以及来函business@wisecotech.com 与我们联系。

未来,百行征信和睿智科技将持续发布行业调研报告,形成系列深度行业研究。敬请关注睿智科技微信公众号。

调研报告联合出品方介绍

关于百行征信

百行征信有限公司是在中国人民银行监管指导下,由中国互联网金融协会联合8家机构,按照“共商、共建、共享、共赢”原则共同发起组建的市场化征信机构。

2018年,百行征信获得我国第一张个人征信业务牌照,并落户深圳福田。2020年7月,百行征信在深圳人民银行完成了企业征信业务经营备案,成为国内首家同时拥有个人征信和企业征信双业务资质的市场化机构。

百行征信作为中国个人征信业务市场化探索的先行者,以为全社会提供最完善的征信服务为使命,致力于完善数据资源体系,提高征信产品和服务能力,推动征信生态圈建设,不断加强信息安全和征信权利保护。

关于睿智科技

睿智合创(北京)科技有限公司成立于2014年6月,总部位于北京,并在上海、广州、深圳、济南设有分公司。睿智科技以“打破金融信息非对称,促进金融繁荣与普惠”为使命,通过提供大数据评分、分析咨询、风险赋能、软件与实施,在零售信贷生命周期的各个阶段都提供了行业领先的产品和服务,帮助金融机构完善信贷全流程业务风险管理能力和数字化客户经营能力,实现业务最优化及精益增长。

睿智科技是纯内资的国家高新技术企业、北京市专精特新“小巨人”企业,拥有多项技术专利和国家相关权威认证。睿智科技专注于创新研发,以为中国企业提供世界一流的产品、技术创新和专家服务为目标,帮助客户在关键决策方面获得更好的专业性和影响力。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com