中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

随着金税四期上线,我国税收征管逐步实现从“以票控税”向“以数治税”转变。这些变化,意味着税务机关将掌握更完整的企业经营数据信息网络,同时也表明在企业并购交易中如没有对目标公司做好税务尽职调查及收购后的税务规划安排,可能会给并购交易带来高额的税务成本,甚至有可能导致并购失败。

日前,北京市注册税务师协会举办了“我为群众办实事”税收大讲堂行业从业人员业务能力提升培训班。致同税务总监张俩在本次税收大讲堂以《并购中税务尽职调查相关问题》为主题进行了授课,就如何通过税务中介团队工作帮助企业化解并购交易中的税务风险及如何开展并购中的税务尽职调查工作进行了分享。

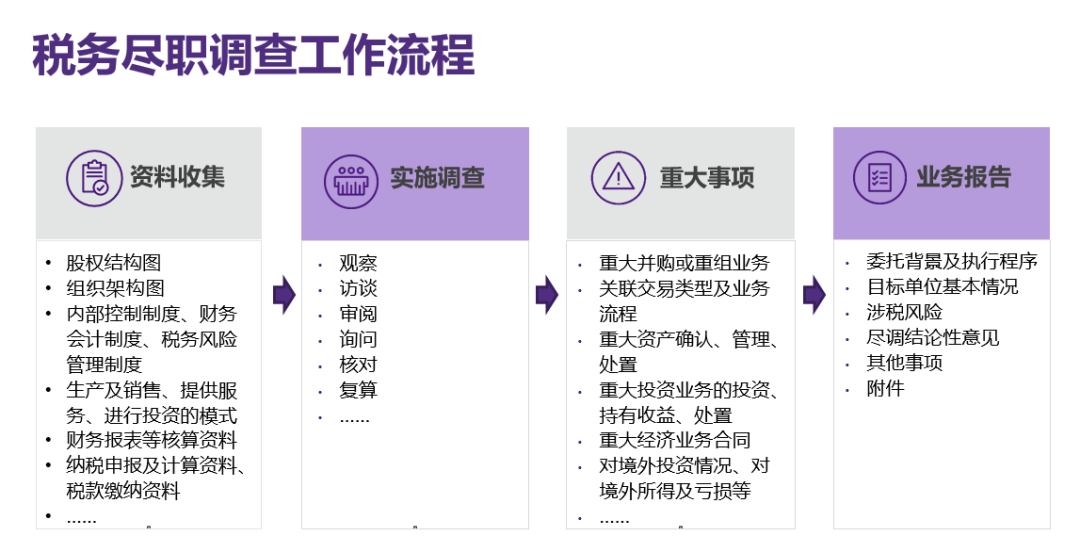

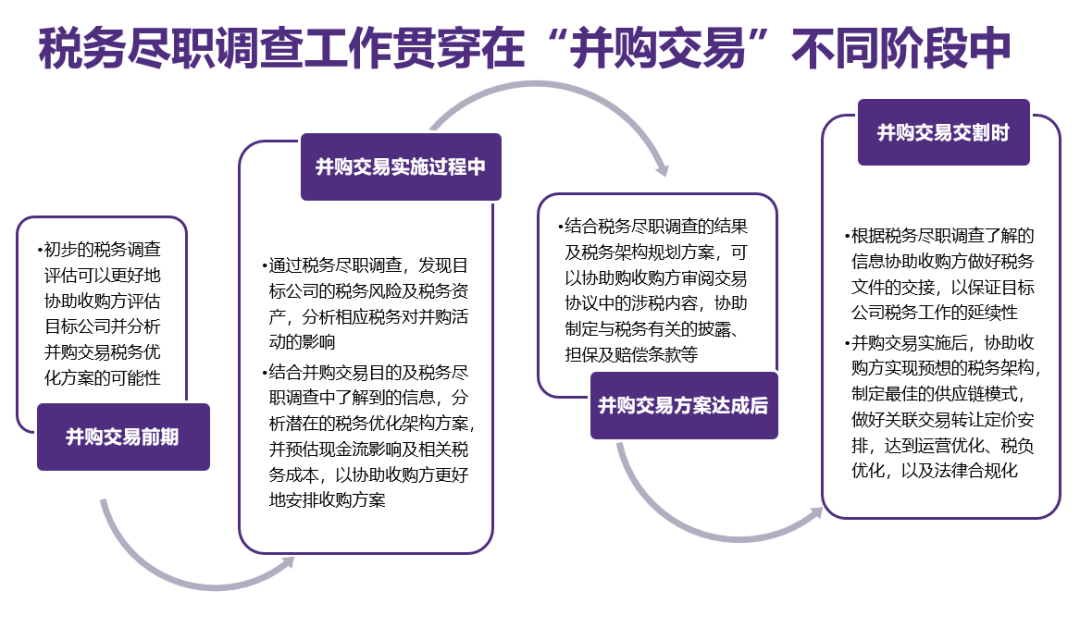

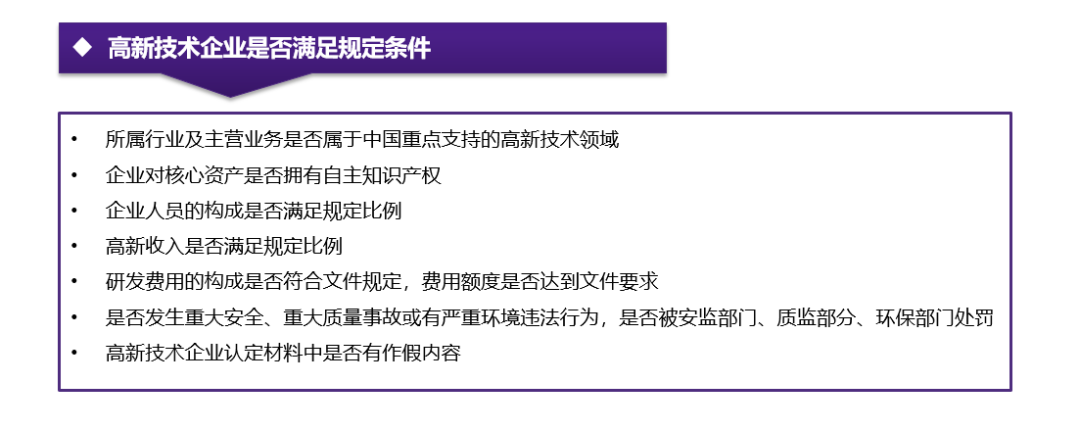

张俩全面介绍了并购交易中的税务尽职调查工作,分享了如何做好目标公司的税务尽职调查,并对调查中需要注意的重点领域和风险点进行了提示。

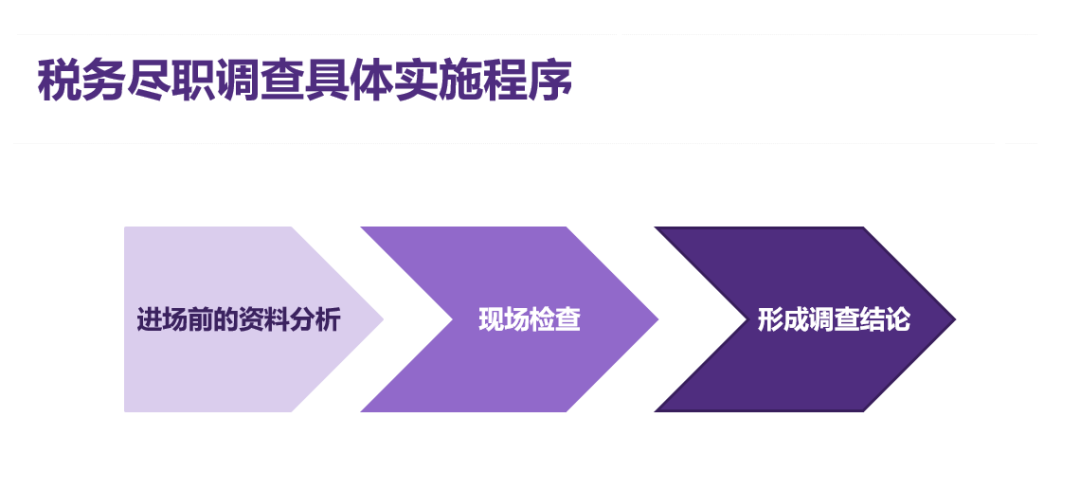

张俩表示,在税务尽职调查工作中,要从目标公司所在行业出发,考虑行业涉税风险重点以及主要税种的重点、难点问题,充分做好税务尽职调查前的工作计划才能确保高效的完成税务尽职调查工作。

“在实施过程中,除了收集、分析企业提供的财务、税务资料外,还需要重视对企业关键管理人员的访谈信息,只有真正了解目标公司的实际运营情况,才能更好地分析、判断目标公司经营中税务处理的合理性。”张俩分析。

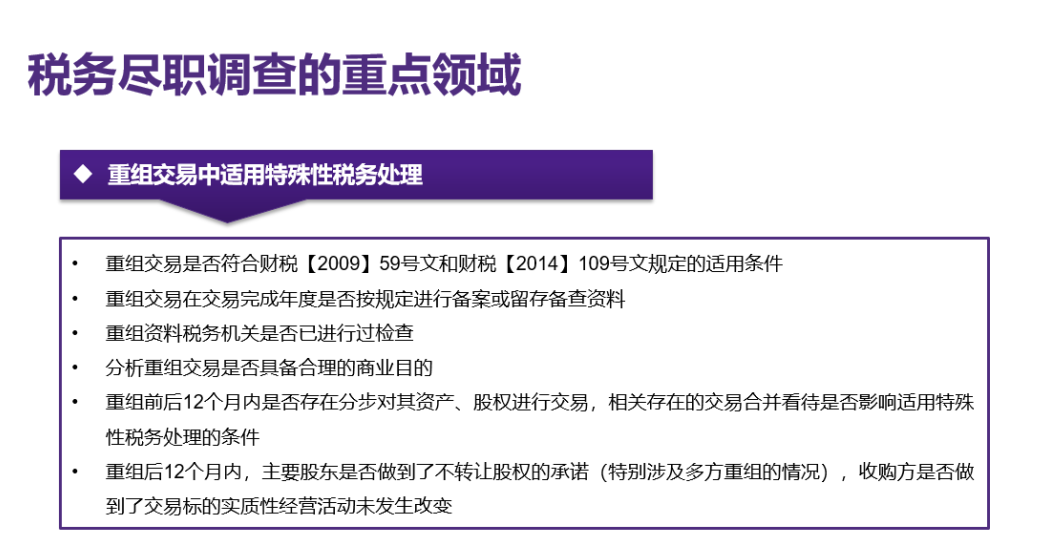

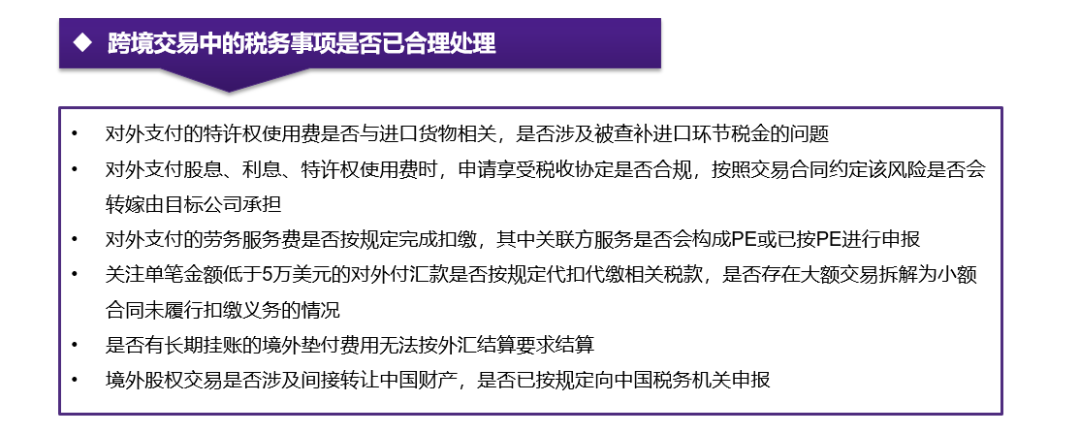

此外,张俩认为,在税务尽职调查工作中,还需要了解目标公司经营控制流程,针对目标公司存在的税务风险点追加调查程序,以确保更全面地揭示目标公司潜在的税务风险;税务尽职调查应尽可能量化发现的风险,并形成调查结论,以帮助收购方在并购谈判过程中就涉税问题做出合理决策。

除了上述观点,张俩还指出,企业新经营模式下的涉税风险通常会变得较复杂,税收政策的滞后性,有时并不能简单地根据税法规定判定涉及的税务风险,往往需要借助专业人员的工作经验,从涉税事项相关税务法规的基本法理、相关政策出台背景、宏观政策导向及税务执法实践判例等多角度进行综合分析,才能对涉税事项的风险得出合理的结论。

致同成立于1981年,是中国最早和最具影响力的会计师事务所之一。致同专业税务团队在多年的工作实践中,对并购交易积累了丰富的税务服务经验,依托致同国际的全球网络,可为在境内外进行并购的客户提供并购周期各个阶段所需的税务支持,以最具成本效益的方法助力其完成相关交易。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com