дёӯеҚҺзҪ‘家з”ө

и®ҫдёәд№ҰзӯҫCtrl+Dе°Ҷжң¬йЎөйқўдҝқеӯҳдёәд№ҰзӯҫпјҢе…ЁйқўдәҶи§ЈжңҖж–°иө„и®ҜпјҢж–№дҫҝеҝ«жҚ·гҖӮ

е…ЁйқўжҺЁиҝӣй«ҳиҙЁйҮҸеҸ‘еұ•пјҢжҳҜж–°ж—¶д»ЈдёӯеӣҪз»ҸжөҺзӨҫдјҡзҡ„йІңжҳҺзү№еҫҒгҖӮдҝқйҷ©дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„дёҖдёӘзӘҒеҮәиЎЁзҺ°еңЁдәҺеўһй•ҝжЁЎејҸд»Һ“жңәдјҡй©ұеҠЁ”иҪ¬еҸҳдёә“иғҪеҠӣй©ұеҠЁ”гҖӮиҝҷз§ҚиғҪеҠӣй©ұеҠЁпјҢж—ўеҢ…жӢ¬дә§е“Ғз ”еҸ‘гҖҒиҗҘй”ҖиҺ·е®ўзӯүдҝқйҷ©з»ҸиҗҘзҡ„“ејҖжәҗ”иғҪеҠӣжҸҗеҚҮпјҢиҝҳж¶үеҸҠдҝқеҚ•е…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„“ж•°жҷәеҢ–+зІҫз»ҶеҢ–”йЈҺжҺ§иғҪеҠӣжҸҗеҚҮгҖӮ

иҒҡз„ҰиҪҰйҷ©й«ҳиҙЁйҮҸеҸ‘еұ•пјҢйҳІжё—жјҸжҳҜжңҚеҠЎе“ҒиҙЁе’ҢжҲҗжң¬з®ЎжҺ§зҡ„йҮҚиҰҒжҠ“жүӢпјҢ“и·‘гҖҒеҶ’гҖҒж»ҙгҖҒжјҸ”зӯүй—®йўҳд№…ж”»дёҚдёӢпјҢдёҖзӣҙжҳҜиҪҰйҷ©з»ҸиҗҘз®ЎзҗҶдёӯзҡ„з—ӣзӮ№гҖҒйҡҫзӮ№гҖӮж №жҚ®еӣҪйҷ…дҝқйҷ©зӣ‘з®ЎиҖ…еҚҸдјҡжөӢз®—пјҢе…ЁзҗғжҜҸе№ҙзәҰжңү20%-30%зҡ„дҝқйҷ©иө”ж¬ҫж¶үе«Ңж¬әиҜҲпјҢжҚҹеӨұйҮ‘йўқзәҰ800дәҝзҫҺе…ғгҖӮжҲ‘еӣҪиҪҰйҷ©ж¬әиҜҲжҳҜдҝқйҷ©ж¬әиҜҲзҡ„йҮҚзҒҫеҢәпјҢиҪҰйҷ©ж¬әиҜҲжё—жјҸеңЁдҝқйҷ©ж¬әиҜҲдёӯеҚ жҜ”й«ҳиҫҫ80%гҖӮ究其еҺҹеӣ пјҢдёҖж–№йқўпјҢеӯҳеңЁеҜ№иҪҰйҷ©йҳІжё—жјҸе·ҘдҪңйҮҚи§ҶеәҰдёҚй«ҳгҖҒжҠ•е…ҘеҠӣеәҰдёҚеӨҹзӯүзҗҶеҝөе’Ңж“ҚдҪңдёҠзҡ„еҒҸе·®пјӣеҸҰдёҖж–№йқўпјҢжҲ‘们иҝҳиҰҒжӯЈи§ҶиҪҰйҷ©йҳІжё—жјҸж¶үеҸҠз®ЎжҺ§зҺҜиҠӮеӨҡгҖҒиҪҰеһӢж•°жҚ®йҮҸеӨ§гҖҒжё—жјҸеҪўжҖҒеӨҚжқӮйҡҗи”ҪзӯүзҺ°е®һеӣ°йҡҫпјҢжүҝи®ӨзҺ°жңүиҪҰйҷ©зҗҶиө”ж“ҚдҪңжЁЎејҸдёӢжё—жјҸеӯҳеңЁзҡ„еҝ…然жҖ§пјҢ并еӨ„зҗҶеҘҪ“дәәе·ҘжІ»жјҸ”дёҺ“зі»з»ҹйҳІжјҸ”д№Ӣй—ҙзҡ„еҚҸеҗҢе…ізі»гҖӮ

еҪ“еүҚиҪҰйҷ©йҳІжё—жјҸж“ҚдҪңеұӮйқўпјҢеӯҳеңЁдёӨзұ»жғ…еҶөпјҡ

дёҖжҳҜеҒҸйҮҚе®ҡжҚҹгҖҒж ёжҚҹзӯүдё“дёҡеІ—дҪҚзҡ„дәәе·Ҙе®ЎзҗҶпјҢеҜ№йҳІжё—жјҸзі»з»ҹе·Ҙе…·е’ҢжҠҖжңҜжүӢж®өзҡ„еә”з”ЁдёҚеҲ°дҪҚгҖӮеңЁиҪҰйҷ©йҳІжё—жјҸе·ҘдҪңејҖеұ•дёӯпјҢдёӘдәәдё“дёҡзҹҘиҜҶе’ҢеІ—дҪҚеҠҹиғҪеӣә然еҸ‘жҢҘзқҖз§ҜжһҒдё»еҜјдҪңз”ЁпјҢдҪҶеә”еҜ№и¶ҠжқҘи¶Ҡз»ҶеҲҶзҡ„дёҡеҠЎй“ҫжқЎе’Ңи¶ҠжқҘи¶ҠеәһеӨ§зҡ„ж•°жҚ®дҪ“йҮҸпјҢдёҚеҸҜйҒҝе…Қең°дјҡеӯҳеңЁдёҖдәӣеұҖйҷҗгҖӮеҚ•д»ҘиҪҰеһӢдёәдҫӢпјҢзӣ®еүҚеӣҪеҶ…еңЁе”®жұҪиҪҰе“ҒзүҢ130еӨҡдёӘпјҢеңЁе”®иҪҰеһӢи¶…иҝҮ1000ж¬ҫпјҢдҝқйҷ©е…¬еҸёе®һйҷ…жүҝдҝқзҡ„е“ҒзүҢгҖҒиҪҰеһӢиҝҳиҝңи¶…иҜҘйҮҸзә§гҖӮиҰҒжұӮжҜҸеҗҚе®ҡжҚҹгҖҒж ёжҚҹдәәе‘ҳеңЁе…ЁйқўзҶҹжӮүдёҚеҗҢиҪҰеһӢгҖҒй…Қ件зӯүж¶үжЎҲиө„ж–ҷзҡ„еүҚжҸҗдёӢж— йҒ—жјҸж— еҒҸе·®ең°жҺ’жҹҘеҮәжүҖжңүйЈҺйҷ©зӮ№пјҢиҝҮдәҺзҗҶжғідё»д№үгҖӮдҝқйҷ©е…¬еҸёеә”еҠ ејәиҪҰйҷ©йҳІжё—жјҸзі»з»ҹе·Ҙе…·ж”ҜжҢҒпјҢеё®еҠ©е®ҡжҚҹгҖҒж ёжҚҹдәәе‘ҳжӣҙеҘҪең°дҝқйҡңиҪҰйҷ©йҳІжё—жјҸзҡ„е…ЁйқўгҖҒеҮҶзЎ®е’Ңй«ҳж•ҲгҖӮ

дәҢжҳҜйҳІжё—жјҸзі»з»ҹе·Ҙе…·й…ҚеӨҮеҲ°дҪҚдҪҶиҝҗиҗҘдёҫжҺӘдёҚеҲ°дҪҚпјҢеҜјиҮҙеә”з”Ёж•ҲжһңеҸӮе·®дёҚйҪҗжҲ–еҪўеҗҢиҷҡи®ҫгҖӮзі»з»ҹеҠҹиғҪзҡ„еҸ‘жҢҘпјҢдёҺж•°жҚ®жқЎд»¶гҖҒиҝҗиҗҘжңәеҲ¶гҖҒдҪҝз”Ёж–№жі•жңүеҫҲеӨ§е…ізі»гҖӮеҪ“еүҚиҪҰйҷ©з»ҸиҗҘдё»дҪ“й…ҚзҪ®йҳІжё—жјҸзі»з»ҹе·Ҙе…·жҳҜеёёжҖҒпјҢдҪҶеҗҢдёҖе·Ҙе…·дёҚеҗҢеҚ•дҪҚдҪҝз”Ёз»“жһңдёҚеҗҢгҖҒеҗҢдёҖеҚ•дҪҚдёҚеҗҢдәәе‘ҳдҪҝз”Ёз»“жһңдёҚеҗҢгҖҒеҗҢдёҖдәәе‘ҳдёҚеҗҢж—¶й—ҙж®өдҪҝз”Ёз»“жһңдёҚеҗҢзӯүзҺ°иұЎд№ҹжҳҜдәӢе®һпјҢеҸҚжҳ дәҶзі»з»ҹе·Ҙе…·еңЁеә”з”ЁиҝҮзЁӢдёӯеӯҳеңЁзҡ„и°ғж•ҙз»ҙжҠӨдёҚеҸҠж—¶гҖҒж•°жҚ®еӮЁеӨҮдёҚи¶ігҖҒ算法规еҲҷдёҚйҖӮз”ЁгҖҒдёҺдәәе·ҘиЎ”жҺҘдёҚе……еҲҶгҖҒеңЁжңәжһ„жҺЁе№ҝдёҫжҺӘдёҚй…ҚеҘ—зӯү“ж–№жі•и®әзјәд№Ҹ”зҡ„й—®йўҳгҖӮзі»з»ҹе»әи®ҫдёҺиҝҗиҗҘжңәеҲ¶еҗ‘жқҘдёҚеҸҜеҒҸеәҹпјҢдҝқйҷ©е…¬еҸёеә”д»Һ“е·Ҙе…·+ж–№жі•”дёӨдёӘеұӮйқўж•ҙеҗҲеҠ ејәз ”з©¶еј•еҜјпјҢдҝғиҝӣйҳІжё—жјҸзі»з»ҹдҪҝз”ЁеҲ°дҪҚгҖҒж•ҲжһңеҲ°дҪҚгҖӮ

йҒөеҫӘдәә民银иЎҢгҖҠйҮ‘иһҚ科жҠҖеҸ‘еұ•и§„еҲ’пјҲ2022-2025е№ҙпјүгҖӢжҸҗеҮәзҡ„жҺЁеҠЁйЈҺйҷ©з®ЎзҗҶд»Һ“дәәе·Ҙ”еҗ‘“дәәе·Ҙ+жҠҖйҳІ+жҷәжҺ§”иҪ¬еҸҳзҡ„жҢҮеҜјжҖқжғіпјҢеҹәдәҺиҝ‘е№ҙжқҘеңЁз§‘жҠҖеҲӣж–°е’Ңж•°еӯ—еҢ–иҪ¬еһӢж–№йқўеҸ–еҫ—зҡ„з»ҸйӘҢжҲҗжһңпјҢдҝқйҷ©иЎҢдёҡжңүжқЎд»¶д№ҹжңүеҝ…иҰҒйҖҡиҝҮ“ж•°жҷәеҢ–зі»з»ҹ+зІҫз»ҶеҢ–иҝҗиҗҘ”зҡ„еҸҢз®ЎйҪҗдёӢпјҢжҸҗеҚҮиҪҰйҷ©йҳІжё—жјҸиғҪеҠӣе’Ңж•ҲжһңгҖӮ

дёәиҪҰйҷ©йҳІжё—жјҸеј•е…Ҙж•°жҷәеҢ–зі»з»ҹе·Ҙе…·

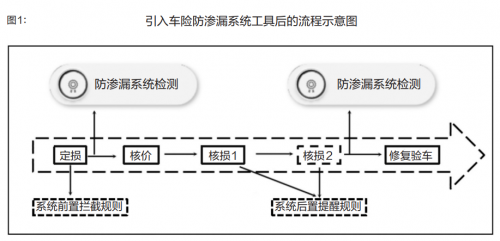

иҪҰйҷ©з»ҸиҗҘзҡ„зәҝдёҠеҢ–гҖҒж•°еӯ—еҢ–жҳҜдҪҝз”Ё“зі»з»ҹе·Ҙе…·”иҜҶеҲ«е№¶з®ЎжҺ§жё—жјҸйЈҺйҷ©зҡ„жңүеҲ©жқЎд»¶гҖӮж•°жҷәеҢ–йҳІжё—жјҸзі»з»ҹе·Ҙе…·пјҢжҳҜжҢҮйҮҮз”ЁеӨ§ж•°жҚ®е’Ңдәәе·ҘжҷәиғҪжҠҖжңҜпјҢеҹәдәҺиҪҰйҷ©дёҡеҠЎжөҒзЁӢзҡ„ж•°еӯ—еҢ–е’Ңж•°жҚ®жІүж·ҖпјҢдёәйҳІжё—жјҸе»әз«Ӣиө·зҡ„дёҖеҘ—йЈҺйҷ©иҜҶеҲ«з®—жі•йҖ»иҫ‘гҖҒдҝЎжҒҜеӨ„зҗҶжөҒзЁӢе’Ңйў„иӯҰеӨ„зҪ®и§„еҲҷгҖӮйҖҡиҝҮзі»з»ҹе·Ҙе…·ејҖеұ•йҳІжё—жјҸе·ҘдҪңпјҢеҸҜд»ҘжһҒеӨ§ең°жӢ“еұ•дј з»ҹзҡ„д»Ҙе®ҡжҚҹгҖҒж ёжҚҹзӯүдё“дёҡеІ—дҪҚе·ҘдҪңжөҒзЁӢиҰҶзӣ–дёәдё»зҡ„жё—жјҸз®ЎжҺ§иҠӮзӮ№пјҢеҒҡеҲ°иҪҰйҷ©зҗҶиө”ж•°жҷәеҢ–зӣ‘жөӢе’Ңйў„иӯҰеүҚзҪ®пјҲи§Ғеӣҫ1пјүгҖӮ

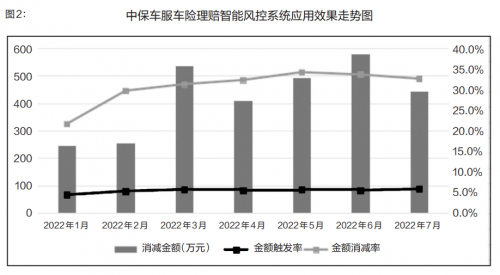

жҚ®дёӯеӣҪдҝқйҷ©иЎҢдёҡеҚҸдјҡзј–и‘—зҡ„гҖҠдёӯеӣҪдҝқйҷ©з§‘жҠҖеҸ‘еұ•жҠҘе‘Ҡ(2021)гҖӢпјҢд»ҘдёӯдҝқиҪҰжңҚиҪҰйҷ©зҗҶиө”жҷәиғҪйЈҺжҺ§зі»з»ҹдёәдҫӢпјҡиҜҘйҳІжё—жјҸзі»з»ҹеҹәдәҺеҜ№иҪҰйҷ©зҗҶиө”дёҡеҠЎеңәжҷҜе’Ңжё—жјҸйЈҺйҷ©зӮ№зҡ„ж·ұеҲ»еҲҶжһҗпјҢж•ҙеҗҲ“AIжҠҖжңҜ”“жҷәиғҪ规еҲҷз®—жі•жҠҖжңҜ”“жЎҲ件еҲҶжһҗжҠҖжңҜ”дёәж ёеҝғзҡ„дёүеӨ§з®—жі•жЁЎеһӢпјҢеҸҜйғЁзҪІеңЁжҺҘжҠҘжЎҲгҖҒе®ҡжҚҹжҸҗдәӨе’ҢиҙЁжЈҖеӨҚи®®зӯүзҺҜиҠӮпјҢ并дёҺзҺ°жңүйЈҺжҺ§дёҫжҺӘ并иЎҢпјҢе®һзҺ°дәҶеҜ№иҪҰйҷ©е®ҡжҚҹгҖҒж ёд»·гҖҒж ёиө”еңәжҷҜзҡ„дәӢеүҚгҖҒдәӢдёӯгҖҒдәӢеҗҺе…ЁжөҒзЁӢйҳІжё—жјҸйЈҺйҷ©з”„еҲ«пјҢеңЁзәҝе®һж—¶иҫ“еҮәйЈҺйҷ©зӣ‘жөӢз»“жһңпјҢеҸҜжңүж•Ҳе°Ғе өе®ҡжҚҹзҺҜиҠӮзҡ„“и·‘еҶ’ж»ҙжјҸ”гҖӮжҹҗиҙўйҷ©е…¬еҸёеә”з”ЁиҜҘзі»з»ҹиҝ‘дёҖе№ҙжқҘпјҢйҳІжё—жјҸйҮ‘йўқж¶ҲеҮҸзҺҮе·Іиҫҫ30%е·ҰеҸіпјҲи§Ғеӣҫ2пјүгҖӮ

йңҖиҰҒејәи°ғзҡ„жҳҜпјҢйҳІжё—жјҸзі»з»ҹд»ҘйЈҺйҷ©иҜ„еҲҶгҖҒиҜ„зә§еҸҠзҗҶиө”ж ҮеҮҶзӯүзұ»еҲ«дёәдё»еҜјпјҢе°ҶйЈҺйҷ©еҸҜжҺ§жЎҲ件дәӨз”ұзі»з»ҹиҮӘеҠЁеӨ„зҗҶпјҢи§Јж”ҫдәәеҠӣдё“жіЁз®ЎжҺ§й«ҳйЈҺйҷ©жЎҲ件гҖӮеҸҜд»ҘиҜҙпјҢйҳІжё—жјҸзҡ„“ж•°жҷәеҢ–е·Ҙе…·”ж”ҫеӨ§дәҶдәәеңЁйҮҚзӮ№жЎҲ件е’ҢйҮҚиҰҒзҺҜиҠӮдёӯзҡ„ж•ҲиғҪгҖӮж•°жҷәеҢ–зі»з»ҹеҜ№дәҺиҪҰйҷ©йҳІжё—жјҸе·ҘдҪңзҡ„ж”№иҝӣиҝҳиЎЁзҺ°еңЁдёүж–№йқўпјҡ

дёҖжҳҜејҘиЎҘдәәе·Ҙж“ҚдҪңз–ҸжјҸ并д»ҺжәҗеӨҙж”№е–„гҖӮйҳІжё—жјҸзі»з»ҹеҸҜд»ҘеңЁе®ҡжҚҹз«ҜйҖҡиҝҮеҜ№и§ҰеҸ‘е’Ңж¶ҲеҮҸ规еҲҷиҝӣиЎҢж•°жҚ®еҲҶжһҗпјҢеҸ‘зҺ°иҪҰиҫҶе®ҡжҚҹдҪңдёҡдёӯеӯҳеңЁзҡ„еҪ•е…ҘдёҚ规иҢғгҖҒе®ҡжҚҹйЎ№зӣ®й”ҷиҜҜгҖҒе®ҡжҚҹйҮ‘йўқдёҚеҗҲзҗҶзӯүеҹәзЎҖй—®йўҳпјҢ并е°Ҷзӣёе…ій—®йўҳе®ҡдҪҚеҲ°жңәжһ„е’ҢдёӘдәәгҖӮдёәе®ҡжҚҹгҖҒж ёжҚҹдәәе‘ҳеҸҠж—¶еҸ‘зҺ°зҗҶиө”ж“ҚдҪңзҺҜиҠӮзҹӯжқҝпјҢ并д»ҺжәҗеӨҙйҮҮеҸ–й’ҲеҜ№жҖ§жҺӘж–ҪиҝӣиЎҢж”№е–„жҸҗдҫӣдәҶеҸҜиғҪгҖӮзі»з»ҹиҝҳдјҡй’ҲеҜ№й…Қ件е”ҜдёҖжҖ§е’ҢеҢ…еҗ«жҖ§(жҖ»еҲҶе…ізі»)гҖҒз»ҙдҝ®йҖ»иҫ‘гҖҒе·Ҙж—¶еҸҠиҫ…ж–ҷзҡ„еҗҲзҗҶжҖ§е’Ңзў°ж’һйҖ»иҫ‘зӯүжё—жјҸзӮ№иҝӣиЎҢжЈҖжөӢе’Ңйў„иӯҰпјҢдёәе®ҡжҚҹгҖҒж ёжҚҹдәәе‘ҳжӣҙеҘҪең°еҸ‘жҢҘдё“дёҡиғҪеҠӣжҸҗдҫӣжҠҖжңҜж”ҜжҢҒгҖӮ

дәҢжҳҜжҺЁеҠЁж ҮеҮҶеҢ–дҪңдёҡе’ҢйӣҶзәҰеҢ–з®ЎзҗҶгҖӮйҳІжё—жјҸзі»з»ҹе·Ҙе…·дёҖиҲ¬еҢ№й…ҚжңүжӣҙжҷәиғҪзҡ„дҝЎжҒҜж•°жҚ®йҮҮйӣҶз«ҜеҸЈе’Ңз»ҹдёҖзҡ„дёӯеҗҺеҸ°дҪңдёҡж”ҜжҢҒпјҢе»әз«ӢдәҶдёҖеҘ—жӣҙжҳ“дәҺе®һж–ҪиҝҮзЁӢз®ЎжҺ§зҡ„дҪңдёҡ规еҲҷе’ҢйҮҸеҢ–жҢҮж ҮгҖӮдәәе·ҘдёҺзі»з»ҹзҡ„з»“еҗҲпјҢеҜ№з»ҹдёҖжҹҘеӢҳдҪңдёҡ规иҢғгҖҒдёҘж јзі»з»ҹеҪ•е…Ҙж“ҚдҪңж ҮеҮҶгҖҒжҳҺзЎ®иө”д»ҳйЎ№зӣ®ж ҮеҮҶеҖјгҖҒе®һж–Ҫй…Қд»¶д»·ж јеҸҠе“ҒиҙЁз®ЎжҺ§зӯүж–№йқўиғҪиө·еҲ°дҝғиҝӣдҪңз”ЁпјҢдҪҝеҫ—еҗ„йЎ№иө”д»ҳж ҮеҮҶзҡ„жү§иЎҢеҫ—еҲ°дҝқйҡңпјҢиө”д»ҳж ҮеҮҶе°әеәҰе®ҪжқҫгҖҒжө®еҠЁиҢғеӣҙеӨ§зҡ„й—®йўҳеҫ—еҲ°жңүж•Ҳж”№е–„пјҢиғҪжңҖеӨ§зЁӢеәҰеҮҸе°‘иҪҰйҷ©жЎҲ件дёӘжҖ§еҢ–ж“ҚдҪңеҜјиҮҙзҡ„жё—жјҸгҖӮ

дёүжҳҜжЈҖи§ҶйқһжҠҖжңҜжҖ§еҒҸе·®йңҮж…‘йҒ“еҫ·йЈҺйҷ©гҖӮйҳІжё—жјҸзі»з»ҹе·Ҙе…·дҪҝз”ЁеҗҺпјҢз”ҹжҲҗзҡ„еҪ•е…Ҙе·®й”ҷжҹҘеҫ—зҺҮгҖҒжё—жјҸж¶ҲеҮҸи§ҰеҸ‘зҺҮе’Ңжё—жјҸйҮ‘йўқж¶ҲеҮҸзҺҮзӯүз»“жһңжҜ”еҜ№пјҢдёәиҜ„еҲӨдәәе·ҘдҪңдёҡе“ҒиҙЁз»ҷеҮәдәҶдҫқжҚ®пјҢж•ҰдҝғдҪңдёҡдәәе‘ҳжӣҙеҠ йҮҚи§ҶеҜ№жё—жјҸйЈҺйҷ©зҡ„ж ёжҹҘе’Ңж¶ҲеҮҸе·ҘдҪңгҖӮе°Өе…¶жҳҜйҳІжё—жјҸзі»з»ҹиҝҗиЎҢ规йҒҝдәҶеӣ дҪңдёҡй“ҫеӣәеҢ–еҜјиҮҙзҡ„еҲ©зӣҠеӢҫе…‘е’Ңеҗ„зұ»дәәдёәе№Ійў„пјҢеҜ№йқһжҠҖжңҜжҖ§еҒҸе·®жңүжЈҖи§ҶдҪңз”ЁгҖӮзі»з»ҹй…ҚеҘ—зҡ„жңӘж¶ҲеҮҸйЎ№зӣ®жЈҖжҹҘе’ҢиҝҪиҙЈжңәеҲ¶пјҢд№ҹеҜ№иҪҰиҫҶе®ҡж ёжҚҹдҪңдёҡиө·еҲ°зӣ‘зқЈдҪңз”ЁгҖӮз”ұжӯӨпјҢиҪҰйҷ©йҳІжё—жјҸзі»з»ҹдёҚд»…жҸҗдҫӣдәҶе·ҘдҪңе·Ҙе…·гҖҒеҹ№е…»дәҶе·ҘдҪңд№ жғҜпјҢд№ҹжҸҗеҚҮдәҶдҪңдёҡдәәе‘ҳзҡ„ж ҮеҮҶеҢ–иӯҰи§үпјҢеҜ№жңүж„ҸиҜҶйҖ жҲҗзҡ„йқһжҠҖжңҜжҖ§жё—жјҸзӯүйҒ“еҫ·йЈҺйҷ©иө·еҲ°йңҮж…‘дҪңз”ЁгҖӮ

дёәиҪҰйҷ©йҳІжё—жјҸзі»з»ҹеҢ№й…ҚзІҫз»ҶеҢ–иҝҗиҗҘж”ҜжҢҒ

еҪ“еүҚдҝқйҷ©з§‘жҠҖеёӮеңәдёҚд№Ҹеҗ„зұ»дјҳз§Җзҡ„иҪҰйҷ©жҷәиғҪе®ҡжҚҹгҖҒж ёиө”зӯүйҳІжё—жјҸзі»з»ҹе·Ҙе…·гҖӮдҪҶеҗ„дҝқйҷ©е…¬еҸёд№Ӣй—ҙгҖҒдҝқйҷ©е…¬еҸёеҗ„еҢәеҹҹжңәжһ„д№Ӣй—ҙзҡ„иҪҰйҷ©йҳІжё—жјҸжңәеҲ¶еӯҳеңЁдёӘдҪ“е·®ејӮпјҢдё”зі»з»ҹжҺҘе…Ҙе’ҢйҖӮй…Қи°ғж•ҙйңҖиҰҒдёҖе®ҡзҡ„жҲҗжң¬е’Ңж—¶й—ҙжҠ•е…ҘгҖӮжүҖд»ҘйҳІжё—жјҸзі»з»ҹеңЁдҪҝз”ЁжҺЁе№ҝиҝҮзЁӢдёӯпјҢиҰҒд»ҺиҝҗиҗҘжҖқз»ҙгҖҒиҝҗиҗҘжЁЎејҸгҖҒиҝҗиҗҘжүӢж®өгҖҒиҝҗиҗҘжҝҖеҠұзӯүж–№йқўз»ҷдәҲзІҫз»ҶеҢ–ж”ҜжҢҒпјҢж—ўйҒҝе…Қ“еҚғдәәдёҖйқў”зҡ„з”ҹжҗ¬зЎ¬еҘ—пјҢд№ҹжіЁйҮҚдёҺдј з»ҹжЁЎејҸе’ҢжңәеҲ¶зҡ„еҘ‘еҗҲпјҢйҮҸдҪ“иЈҒиЎЈгҖҒеҫӘеәҸжёҗиҝӣгҖӮ

дёҖжҳҜж•°еӯ—еҢ–иҝҗиҗҘжҖқз»ҙгҖӮдҝқйҷ©е…¬еҸёиҰҒз«ҷеңЁж”ҝзӯ–жәҗеӨҙпјҢж·ұеҲ»йўҶдјҡе’ҢжҠҠжҸЎжҺЁеҠЁж•°еӯ—еҢ–иҪ¬еһӢе’ҢеўһејәеҗҲ规йЈҺжҺ§зҡ„зӣ‘з®ЎеҜјеҗ‘гҖӮеә”з«ҷеңЁеҜ»жұӮй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҲҳз•ҘеұӮйқўпјҢжҠҠиҪҰйҷ©ж•°жҷәеҢ–йҳІжё—жјҸзі»з»ҹе»әи®ҫжӨҚж №еҲ°йЈҺжҺ§гҖҒеҗҲ规зҡ„з»ҸиҗҘжҲҳжңҜдёӯеҺ»пјҢж•ўдәҺзӘҒз ҙиҮӘиә«з»ҸиҗҘд№ жғҜе’ҢжҖқз»ҙе®ҡејҸпјҢиҮӘдёҠиҖҢдёӢеұӮеұӮйғЁзҪІгҖӮ

иҪҰйҷ©йҳІжё—жјҸзі»з»ҹеә”з”Ёдәәе‘ҳиҰҒе°ҠйҮҚзі»з»ҹж•°жҚ®жҢҮеҜјгҖӮд»Ҙж•°жҚ®е®ҡдҪҚй—®йўҳгҖҒд»Ҙж•°жҚ®иҜ„дј°ж•ҲжһңгҖҒеҹәдәҺж•°жҚ®иҝӣиЎҢе№Ійў„пјҢдёҚд»…жңүеҠ©дәҺж•°жҷәеҢ–йҳІжё—жјҸе·Ҙе…·зҡ„дҪҝз”ЁеҒҡеҲ°йқ¶еҗ‘еҶізӯ–гҖҒзІҫеҮҶйҳІжҺ§пјҢд№ҹиғҪеё®еҠ©еҸ‘зҺ°е’ҢиЎҘйҪҗ“дәәе·Ҙ”йҳІжё—жјҸзҡ„з–ҸжјҸзӮ№гҖӮ

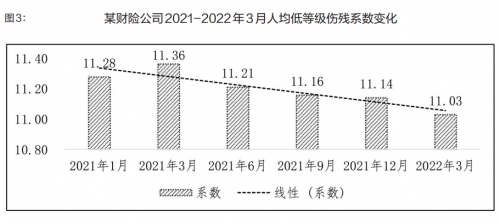

д»ҘиҪҰйҷ©дәәдјӨйЈҺжҺ§дёәдҫӢпјҢжҹҗиҙўйҷ©е…¬еҸё2020е№ҙејҖе§Ӣеә”з”ЁдјӨж®Ӣиө”д»ҳзі»ж•°дҪңдёәйҳІжё—жјҸзі»з»ҹе·Ҙе…·жңүж•ҲжҖ§зҡ„иҖғж ёжҢҮж ҮпјҢ并иҒҡз„ҰдјӨж®Ӣиө”д»ҳзі»ж•°зҡ„ејӮеёёеҸҳеҢ–пјӣеҗҢж—¶з»“еҗҲдјӨж®Ӣжё—жјҸеӨҡеӯҳеңЁдәҺдҪҺзӯүзә§дјӨж®Ӣдёӯзҡ„йЈҺйҷ©зү№еҫҒпјҢе®һж–ҪдәҶеҜ№дҪҺзӯүзә§дјӨж®Ӣиө”д»ҳзі»ж•°зҡ„жҢҮж Үзӣ‘жҺ§гҖӮйҖҡиҝҮж ёеҝғжҢҮж Үзҡ„жҸҗзӨәпјҢиҜҘе…¬еҸё2022е№ҙдёҖеӯЈеәҰдәәеқҮдҪҺзӯүзә§дјӨж®Ӣзі»ж•°еҗҢжҜ”дёӢйҷҚ0.33дёӘзҷҫеҲҶзӮ№пјҢеҜ№еә”еҮҸжҚҹи¶…еҚғдёҮе…ғпјҲи§Ғеӣҫ3пјүгҖӮ

дәҢжҳҜз»„еҗҲжӢіиҝҗиҗҘжЁЎејҸгҖӮеҪўжҲҗ“дә§е“ҒиҝҗиҗҘ+жңәжһ„иҝҗиҗҘ”зҡ„еҸҢиҪ®й©ұеҠЁпјҢжңүеҲ©дәҺиҝӣдёҖжӯҘеҸ‘жҢҘйҳІжё—жјҸзі»з»ҹдёҺдёҡеҠЎз®ЎзҗҶзҡ„иҒ”еҗҲи°ғжҺ§иғҪеҠӣпјҢдҪҝйҳІжё—жјҸж•ҲиғҪеҫ—еҲ°жңҖеӨ§еҸ‘жҢҘгҖӮ

“дә§е“ҒиҝҗиҗҘ”ејәи°ғеңЁиҪҰйҷ©йҳІжё—жјҸзі»з»ҹе·Ҙе…·еј•е…ҘеҗҺпјҢд»Ҙдә§е“Ғз®ЎзҗҶжҖқз»ҙеҜ№зі»з»ҹе·Ҙе…·дёҚж–ӯдҪңеҮәйҖӮеә”жҖ§и°ғж•ҙе’Ңиҝӯд»ЈеҚҮзә§гҖӮдҝқйҷ©е…¬еҸёеңЁзі»з»ҹеә”з”ЁиҝҮзЁӢдёӯпјҢдёҚд»…йҖҡиҝҮжЎҲ件и§ҰеҸ‘йЈҺйҷ©жғ…еҶөйӘҢиҜҒиҪҰйҷ©йҳІжё—жјҸзі»з»ҹе·Ҙе…·зҡ„жңүж•ҲжҖ§пјҢд№ҹдҫқжҚ®зі»з»ҹеңЁдёҚеҗҢжЎҲ件зұ»еһӢгҖҒж•°жҚ®зҺҜеўғгҖҒжҢҮж Үзі»ж•°еҸҳжҚўдёӯзҡ„з»“жһңеҜ№жҜ”пјҢеҜ№иҪҰйҷ©жё—жјҸйЈҺйҷ©иҜҶеҲ«и§„еҲҷиҝӣиЎҢдјҳеҢ–пјҢжҸҗеҚҮйЈҺйҷ©йў„иӯҰзҡ„еҮҶзЎ®жҖ§гҖҒе‘ҪдёӯзҺҮгҖӮ

“жңәжһ„иҝҗиҗҘ”ејәи°ғз»“еҗҲдёҚеҗҢдҝқйҷ©жңәжһ„й—ҙдёҡеҠЎеҹәзЎҖе’ҢйЈҺжҺ§иғҪеҠӣзҡ„дёҚеҗҢпјҢз»ҷдәҲеҲҶжўҜеәҰзҡ„йҳІжё—жјҸзі»з»ҹеә”з”ЁжҢҮж ҮгҖӮйҒҝе…ҚдёҖеҲҖеҲҮпјҢдёҚд»…еҸҜд»Ҙж¶ҲеҮҸиҪҰйҷ©йҳІжё—жјҸзі»з»ҹеңЁжңәжһ„дёӢжІүиҝҮзЁӢдёӯзҡ„з•ҸйҡҫгҖҒеә”д»ҳзӯүжғ…еҶөпјҢдҝғиҝӣеҗ„йЎ№ж•°жҷәеҢ–йҳІжё—жјҸ规еҲҷеҫ—еҲ°жңүж•Ҳжү§иЎҢпјҢеҮҸе°‘дәәдёәеӣ зҙ еҜ№зі»з»ҹе·Ҙе…·зҡ„“еҝҪи§Ҷ”жҲ–жҳҜ“з»•зқҖиө°”пјҢиҝҳжңүеҲ©дәҺжҢҮеҜјжҺЁеҠЁжңәжһ„жҺўзҙўзі»з»ҹе·Ҙе…·зҡ„дёӘжҖ§еҢ–иҝҗиҗҘжЁЎејҸгҖҒжү“йҖ еҸҜжҺЁе№ҝзҡ„ж ҮжқҶжЎҲдҫӢгҖӮ

жҹҗиҙўйҷ©е…¬еҸёзңҒзә§жңәжһ„еңЁдҪҝз”ЁиҪҰйҷ©йҳІжё—жјҸзі»з»ҹеҲқжңҹж•ҲжһңдёҖзӣҙдёҚдҪіпјҢжё—жјҸж¶ҲеҮҸи§ҰеҸ‘зҺҮгҖҒжё—жјҸйҮ‘йўқж¶ҲеҮҸзҺҮеқҮиҫғдҪҺпјҢеңЁе…ЁеӣҪжңәжһ„иЎЁзҺ°йқ еҗҺгҖӮеҗҺз»ҸжҖ»е…¬еҸёи°ғж•ҙиҝҗиҗҘжҢҮеҜјдёҫжҺӘпјҢйҮҮеҸ–дәҶжңүй’ҲеҜ№жҖ§ең°и§„иҢғзү№е®ҡеңәжҷҜе®ҡж ёжҚҹдҪңдёҡж“ҚдҪңгҖҒеҠ ејәе®ҡжҚҹдәәе‘ҳжё—жјҸйЈҺйҷ©жҺ’жҹҘеҹ№и®ӯгҖҒжҖ»е…¬еҸёзӣҙжҺҘе№Ійў„йғЁеҲҶйЈҺйҷ©жЎҲ件зҡ„е®Ўж ёдҪңдёҡзӯүжҺӘж–ҪпјҢиҜҘжңәжһ„иҪҰйҷ©йҳІжё—жјҸзі»з»ҹж•ҲиғҪеҫ—д»ҘеӨ§е№…жҸҗеҚҮпјҢжҲҗдёәеҗҢзұ»жңәжһ„ж ҮжқҶпјҢйҮ‘йўқж¶ҲеҮҸзҺҮиҫҫеҲ°34.6%пјҢж•ҙдҪ“е®ҡж ёжҚҹдҪңдёҡ规иҢғдәҰжҳҫи‘—жҸҗеҚҮгҖӮ

з”ұжӯӨеҸҜи§ҒпјҢ“дә§е“Ғ+жңәжһ„”еҸҢзәҝ并иЎҢпјҢиғҪеӨҹд»Ҙиҫғеҝ«зҡ„йҖҹеәҰйӘҢиҜҒ并жҸҗеҚҮиҪҰйҷ©йҳІжё—жјҸзі»з»ҹжңүж•ҲжҖ§пјҢеңЁиҝҗиҗҘдёӯжҢҒз»ӯжҸҗзӮји§„еҲҷгҖҒдјҳеҢ–ж–№еҗ‘гҖҒжҖ»з»“ж–№жі•гҖӮ

дёүжҳҜжӯЈеҗ‘жҖ§иҝҗиҗҘжҝҖеҠұгҖӮзі»з»ҹйҳІжё—жјҸдёҺдәәе·ҘйҳІжё—жјҸжҳҜзӣёдә’еўһзӣҠзҡ„е…ізі»пјҢеёҰжқҘзҡ„жҳҜеӨҚжқӮе®ўи§Ӯеӣ зҙ еҜјиҮҙзҡ„“еҝ…然”жё—жјҸдёӯзҡ„еўһйҮҸеҮҸжҚҹгҖӮеә”иҫ©иҜҒең°зңӢеҫ…иҪҰйҷ©йҳІжё—жјҸзі»з»ҹдә§еҮәдёҺе®ҡжҚҹгҖҒж ёжҚҹдәәе‘ҳе·ҘдҪңдә§еҮәпјҢе°Өе…¶еңЁе…Ёйқўеј•е…Ҙж•°жҷәеҢ–йҳІжё—жјҸзі»з»ҹе·Ҙе…·еҗҺпјҢдёҚиғҪзүҮйқўжҠҠзі»з»ҹйҳІжё—жјҸзҡ„дә§еҮәйғҪи®Өе®ҡжҳҜдәәе·ҘйҳІжё—жјҸзҡ„з–ҸжјҸгҖӮеә”жіЁйҮҚеңЁеј•е…ҘиҪҰйҷ©йҳІжё—жјҸзі»з»ҹзҡ„иҝҮзЁӢдёӯпјҢйҖҡиҝҮжӯЈеҗ‘иҖғж ёжҝҖеҠұжқҘи°ғеҠЁе‘ҳе·ҘеҜ№зі»з»ҹе·Ҙе…·дҪҝз”Ёзҡ„з§ҜжһҒжҖ§пјҢдҫӢеҰӮйҖҗжӯҘи°ғдҪҺе®ҡжҚҹеІ—иў«жЈҖеҮәйЈҺйҷ©зӮ№зҡ„зӣ®ж ҮеҖјгҖҒйҖҗжӯҘи°ғй«ҳж ёжҚҹеІ—ж ёеҮҸзҡ„зӣ®ж ҮеҖјзӯүгҖӮ

дёәиҪҰйҷ©йҳІжё—жјҸжҠҖжңҜе’ҢжЁЎејҸеҲӣж–°ејҖеұ•еҗҲдҪңе…ұе»ә

иҪҰйҷ©йҳІжё—жјҸжҳҜдёҖдёӘиЎҢдёҡзә§иҜҫйўҳпјҢдёҚи®әжҳҜиҝӣиЎҢзі»з»ҹеә”з”ЁеҲӣж–°иҝҳжҳҜиҝҗиҗҘз®ЎзҗҶжЁЎејҸеҲӣж–°пјҢдҫқйқ дҝқйҷ©е…¬еҸёеҚ•е…өдҪңжҲҳпјҢдјҡеҸ—еҲ°жҲҗжң¬й«ҳгҖҒйҡҫеәҰеӨ§гҖҒжҠҖжңҜдёҺж•°жҚ®дёҚи¶ізӯүжҺЈиӮҳпјҢжҗӯе»әдҝқйҷ©дёҡиҪҰйҷ©йҳІжё—жјҸе№іеҸ°пјҢжҳҜдёҖдёӘжӣҙдҫҝжҚ·гҖҒй«ҳж•Ҳзҡ„е®һж–Ҫи·Ҝеҫ„гҖӮд»Ҡе№ҙ5жңҲеңЁж·ұеңідёҫиЎҢзҡ„дёҖеңәдҝқйҷ©дёҡиҪҰйҷ©йҳІжё—жјҸе·ҘдҪңдәӨжөҒдјҡдёҠпјҢеҚҺе®үдҝқйҷ©гҖҒдј—иҜҡдҝқйҷ©гҖҒдәҡеӨӘиҙўйҷ©гҖҒеӨ§е®¶иҙўйҷ©гҖҒж°ёе®үдҝқйҷ©гҖҒеҢ—йғЁж№ҫдҝқйҷ©зӯүеӨҡ家йҷ©дјҒз»“еҗҲиҮӘиә«иҪҰйҷ©йҳІжё—жјҸе·ҘдҪңз»ҸйӘҢпјҢжҷ®йҒҚи®Өдёәе»әз«ӢиЎҢдёҡе…ұе»әе…ұдә«жңәеҲ¶пјҢд»Ҙдә‘е№іеҸ°е’ҢSaaSеҢ–йғЁзҪІжЁЎејҸпјҢйӣҶжҲҗ并жҺЁе№ҝжҲҗзҶҹе…Ҳиҝӣзҡ„иҪҰйҷ©йҳІжё—жјҸзі»з»ҹе’ҢиҝҗиҗҘз»ҸйӘҢпјҢжңүзӣҠдәҺйҷҚдҪҺдҝқйҷ©е…¬еҸёеә”з”Ёй—Ёж§ӣгҖҒеҠ еҝ«е®һж–ҪиҝӣзЁӢпјҢдҝғиҝӣиҪҰйҷ©дёҡеҠЎй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

зӣ®еүҚпјҢиЎҢдёҡеҶ…е·Іж¶ҢзҺ°еҮәдёҖжү№жңүд»ЈиЎЁжҖ§зҡ„йҳІжё—жјҸе№іеҸ°дә§е“ҒпјҢйғЁеҲҶдҝқйҷ©е…¬еҸёе°ұиҪҰйҷ©йҳІжё—жјҸе№іеҸ°е…ұе»әиҗҪең°дәҶеҗҲдҪңпјҢй’ҲеҜ№дёҚеҗҢйЈҺйҷ©зӮ№еҪўжҲҗдәҶжңүй’ҲеҜ№жҖ§зҡ„ж•°жҷәеҢ–зі»з»ҹе·Ҙе…·е’ҢзІҫз»ҶеҢ–иҝҗиҗҘж–№жі•пјҡ

й’ҲеҜ№иҪҰйҷ©й…Қ件жҚўдҝ®жё—жјҸйЈҺйҷ©пјҢйҖҡиҝҮж•°жҷәеҢ–йҳІжё—жјҸзі»з»ҹпјҢеңЁзәҝе®һж—¶еҜ№е®ҡжҚҹй…Қ件зҡ„еҸ—жҚҹеҸҜиғҪжҖ§гҖҒй…Қ件жӣҙжҚўзҡ„еҝ…иҰҒжҖ§иҝӣиЎҢжЈҖжөӢе’Ңйў„иӯҰпјҢеҚҸеҠ©е®ҡж ёжҚҹдәәе‘ҳжҸҗеҚҮй…Қ件жӣҙжҚўйЎ№зӣ®е®ҡжҚҹеҮҶзЎ®жҖ§гҖӮйҖҡиҝҮжҷәиғҪе®ҡжҚҹзі»з»ҹиҝҗиҗҘж•°жҚ®пјҢеҜ№й…Қ件жӣҙжҚўйҮ‘йўқеҚ жҜ”гҖҒиҪҰеқҮй…Қ件йҮ‘йўқгҖҒиҪҰеқҮжҚўд»¶ж•°йҮҸзӯүдёҺй…Қ件жӣҙжҚўзӣёе…із»“жһңжҢҮж ҮиҝӣиЎҢеҲҶжһҗе’Ңзӣ‘жҺ§пјҢеӣһжәҜгҖҒе®ҡдҪҚй…Қ件жӣҙжҚўй«ҳжё—жјҸйЈҺйҷ©жңәжһ„е’ҢдёӘдәәпјҢд»ҺиҖҢз»ҷеҮәй’ҲеҜ№жҖ§з®ЎжҺ§ж„Ҹи§ҒгҖӮ

й’ҲеҜ№й…Қ件жҖ»еҲҶеҢәеҲҶжё—жјҸйЈҺйҷ©пјҢиҪҰйҷ©йҳІжё—жјҸзі»з»ҹиҒ”йҖҡ第дёүж–№й…Қ件数жҚ®е№іеҸ°пјҢиғҪеӨҹеҖҹеҠ©иҪҰеһӢгҖҒе“ҒзүҢй…Қ件数жҚ®пјҢйҖҡиҝҮе®ҡжҚҹиҪҰиҫҶиҪҰжһ¶еҸ·и§ЈжһҗпјҢзІҫеҮҶжҸҗзӨәзҗҶиө”дәәе‘ҳе®ҡжҚҹй…Қ件жҖ»жҲҗгҖҒеҲҶжҖ»жҲҗе…ізі»пјҢйў„иӯҰжӣҙжҚўеӨҡдёӘеҲҶжҖ»жҲҗдёҺжӣҙжҚўжҖ»жҲҗд»¶д»·ж је·®ејӮпјҢд»Һж•°жҚ®жәҗеӨҙжҸҗеҚҮй…Қ件жҖ»еҲҶеҢәеҲҶжё—жјҸйЈҺйҷ©з®ЎжҺ§иғҪеҠӣгҖӮ

иҝҷдәӣйғҪжҳҜиҪҰйҷ©йҳІжё—жјҸжү“з ҙеҚ•е…өдҪңжҲҳж јеұҖпјҢи·өиЎҢ“ж•°жҷәеҢ–зі»з»ҹ+зІҫз»ҶеҢ–иҝҗиҗҘ”жЁЎејҸзҡ„дјҳз§ҖжҲҗжһңпјҢз»Ҹдҝқйҷ©е…¬еҸёиҝҗиҗҘйӘҢиҜҒпјҢеңЁе®ҡжҚҹз«ҜгҖҒж ёжҚҹз«Ҝжё—жјҸж¶ҲеҮҸеҜ№жҜ”жҳҫи‘—пјҢе°Өе…¶еҜ№й…Қ件еҗҲзҗҶжҖ§йў„иӯҰзҒөж•ҸгҖӮ

еҪ“然пјҢиҪҰйҷ©йҳІжё—жјҸдҪңдёәдёҖйЎ№иЎҢдёҡиҜҫйўҳпјҢд»ҚйңҖиҰҒдҝқйҷ©е…¬еҸёгҖҒ科жҠҖдјҒдёҡе’ҢжңҚеҠЎе№іеҸ°з»§з»ӯеҠ ејәеҗҲдҪңпјҢеңЁжҠҖжңҜиғҪеҠӣгҖҒиҝҗиҗҘж–№жі•гҖҒж•°жҚ®иө„жәҗзӯүж–№йқўеҪўжҲҗеҗҲеҠӣпјӣеёҢжңӣжӣҙеӨҡдҝқйҷ©е…¬еҸёеҠ е…ҘиҪҰйҷ©йҳІжё—жјҸе№іеҸ°е…ұе»әзҡ„иЎҢеҲ—пјҢдёҚд»…з»ҷиҪҰйҷ©з»ҸиҗҘеёҰжқҘзӣҙжҺҘзҡ„ж•ҲзӣҠиҙЎзҢ®пјҢд№ҹдёәеўһиҝӣиҪҰйҷ©дёҡеҠЎж•ҙдҪ“йЈҺжҺ§ж°ҙе№ігҖҒжҺЁеҠЁдҝқйҷ©дёҡж•°еӯ—еҢ–иҪ¬еһӢеҚҮзә§з§ҜжһҒеҠ©еҠӣгҖӮ

пјҲжң¬ж–ҮиҪ¬иҪҪдәҺдёӯеӣҪ银иЎҢдҝқйҷ©жҠҘпјҢдҪңиҖ…зі»е…ЁеӣҪдёӯе°Ҹиҙўдә§дҝқйҷ©е…¬еҸёиҒ”еёӯдјҡдё»д»»гҖҒдёӯдҝқиҪҰжңҚ科жҠҖжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸёи‘ЈдәӢй•ҝз«Ҙжё…пјү

е…ҚиҙЈеЈ°жҳҺпјҡеёӮеңәжңүйЈҺйҷ©пјҢйҖүжӢ©йңҖи°Ёж…ҺпјҒжӯӨж–Үд»…дҫӣеҸӮиҖғпјҢдёҚдҪңд№°еҚ–дҫқжҚ®гҖӮ

иҙЈд»»зј–иҫ‘пјҡkj005

ж–Үз« жҠ•иҜүзғӯзәҝ:156 0057 2229 жҠ•иҜүйӮ®з®ұ:29132 36@qq.com