中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

◎智谷趋势 | 石延枫

今年双十一提前吹响号角了,但折扣力度最大的地方,不在直播间,而在投资市场。

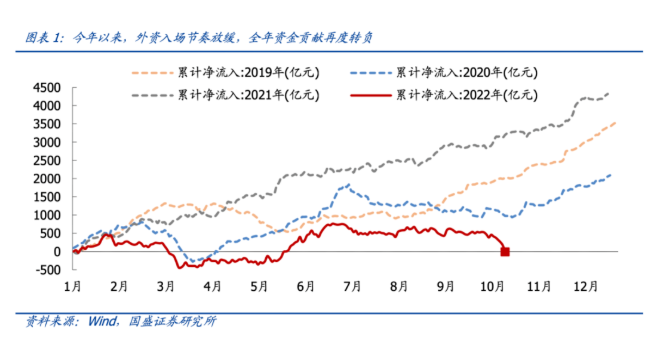

10月份以来,北向资金接连流出,目前流出规模已经超过500亿,全年资金由流入转为流出。其中10月24日,陆股通北上资金净流出179亿元人民币,创14年陆股通开通以来最大单日流出量。

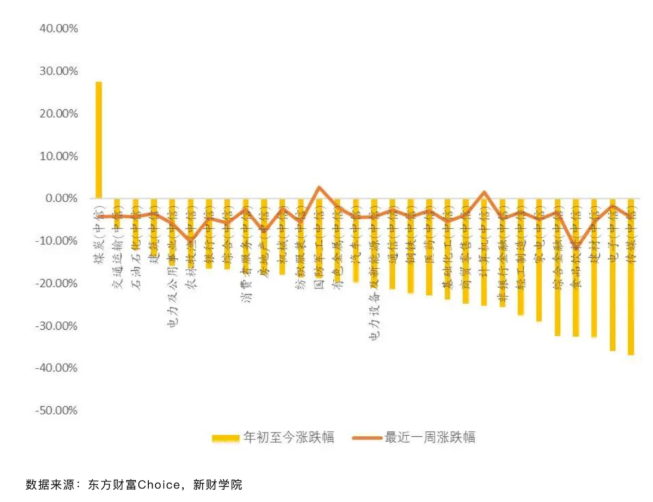

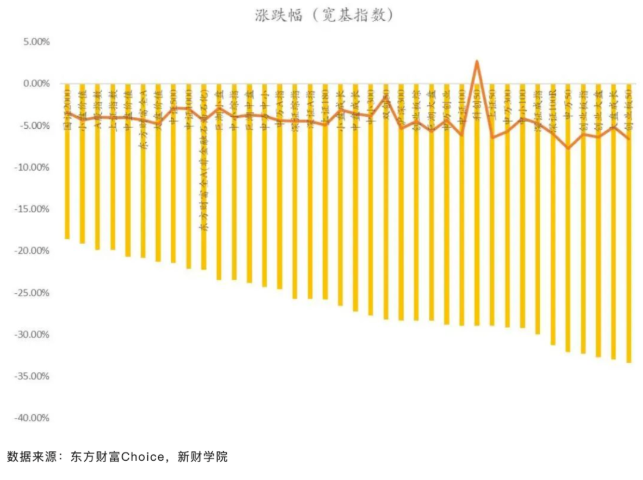

外资流出引发了市场恐慌,近一周人民币汇率从7.1最多贬值到7.3,A股也差点跌破2900点,30个行业指数中有28个下跌,38个宽基指数中有37个下跌,市场情绪相当低迷。

市场如此下跌,宏观基本面恶化了吗?并没有。

10月24日,中国公布了三季度经济数据。数据显示,中国前三季度GDP同比增长3%,较上半年增速快0.5个百分点,其中第三季度经济增长3.9%。

细分数据也有诸多亮点,特别是制造业投资和第二产业投资,目前都恢复到10.1%和11%,远远超过了2015年到2019年5.4%的平均增速。

此外,工业增加值也回到常态化水平,目前达到6.3%,刚好相当于2015年至2019年的平均值。

经济增速从2.5%到3%,再到3.9%,以及三季度数据的多个亮点等等,这些都说明一个问题,中国宏观经济趋势确实正在逐步好转。

因此,这一轮人民币汇率贬值,以及A股市场整体下跌,其实跟宏观经济基本面并没有太大关系。

业绩创三年新高 股价却意外大跌!

在这种过度悲观的市场情绪影响下,资本市场的白酒板块大幅下跌,形成情绪化、恐慌式非理性调整,股价和实体经济之间出现了严重的“价值背离”。

A股龙头贵州茅台的股价也接连下跌,目前已经跌破1400元,跌幅高达27%。此外,泸州老窖跌约30%、古井贡酒跌26%、酒鬼酒跌18%、山西汾酒跌22%、五粮液跌18%等等,整个白酒板块都大幅下挫。

这种跌法是“非正常”的,再结合其业绩表现就能更加确定。

10月29日,中国酒业协会也发表文章《从资本市场看中国白酒“价值论”》。观点很明确:在近期密集发布的白酒上市公司三季度中,几乎都取得了双位数的增长,整个行业向好的根本趋势没有改变。

文章还认为,目前白酒的消费结构稳定,疫情三年,白酒的消费场景逐步由社交场景转向家庭和个人消费,整个行业并未进入下降通道。白酒属于长周期行业,从原料到成品需要经过上百道工序,历时长达数年,国家并没有出台抑制白酒发展的政策,反而各项发展措施都有利于白酒的消费。

总之,看空白酒行业的逻辑站不住脚,近期白酒行业的下跌是非理性的。

中国酒业协会此时站出来对外发声,有三层含义:

1、白酒板块业绩增长确实相当不错,而近期股价下跌确实过于猛烈,这种“反差组合”不太正常。

2、市场对白酒行业的担忧是捕风捉影,白酒行业稳中向好的大趋势并未改变,白酒协会必须为其正名。

3、资本市场与行业发展密切相关,资本市场的波动会对行业造成不良影响,白酒协会也密切关注白酒资本市场的健康发展。

一个关键问题是,白酒行业向好的趋势未变,近期股价大幅下跌,是因为公司的基本面发生变化了吗?

不是。

接下来,我们以白酒龙头贵州茅台为例,详细分析一下。

首先,公司业绩不仅没有下滑,反而创了近三年新高。

10月16日,贵州茅台发布业绩公告。2022年前三季度,贵州茅台实现营业收入871.60亿元,同比增长16.77%;归母净利润444.00亿元,同比增长19.14%。

这是一个什么水平呢?对比一下,2020年和2021年前三季度,贵州茅台营收与归母净利润增速均为10%左右。

也就是说,2022年前三季度的业绩,不仅没有明显低于前两年,甚至还创了三年来新高。

前些年,贵州茅台三季度业绩公布后,股价都曾大幅上涨,回撤幅度也非常小。

2020年,贵州茅台股价从9月末的1652元,一路飙升至年底的1998元,涨幅21%。以9月末为起点,贵州茅台四季度股价最低回撤至1600元,回撤幅度为3%。

2021年,贵州茅台股价从9月末的1820元,一度上涨至2216.96,最高涨幅21.1%。年底有所回调,但是股价也稳定在2050元,较9月末的价格上涨12.6%。期间,贵州茅台股价最低回撤至1735元,回撤幅度为4.7%。

2022年三季度,贵州茅台业绩相当好,创近三年新高,但是截至目前股价却大幅下跌逾27%,已经远超过2020年的3%和2021年4.7%的最大回撤幅度。

很明显,这一轮贵州茅台股价下跌,跟公司业绩好坏无关。

其次,公司产品力没有削弱,终端价格未受影响,产量也未受到制约。

目前,公司标杆产品“53度飞天茅台”的批发参考价,仍然维持在3000元左右,近期虽有小幅下跌,但是跌幅并不大。

作为对比,“53度飞天茅台”的官方指导价为1499元,批发价格仍然是官方指导价格的两倍。

这说明什么?茅台还是那个茅台,消费者对茅台酒的青睐和偏好,并未发生变化。

我们再从价量关系方面看一下公司的产品力。

在经济不断增长的大背景下,“飞天茅台”作为最高端的白酒,价格自然水涨船高。

从2000年到2012年,贵州茅台基本上每隔一两年都会对飞天茅台大单品提一次价格,提价的标准是经销商渠道的利润超过了40%。

从2013年限制三公消费后,直到2016年,贵州茅台保持出厂价格不变。在2017年,经销商渠道利润超过40%之后,飞天茅台的零售指导价格提到了1499元,这个价格一直持续至今。

也就是说,无论从市场价,还是从出厂价方面来说,贵州茅台的产品力并没有被削弱。

对于贵州茅台来说,根本不用担心价格,也不用担心销量,最应该担心产量。

公司的产量出问题了吗?也没有。

酿造茅台酒大致可以分为两个阶段,第一个阶段是酿造基酒,基酒酿造后需要存储3年左右;第二阶段,用基酒勾兑成产品,然后再储存1年左右。

也就是说,当下茅台酒的产量,其实是由四年前的基酒产量决定的。

2018年,茅台酒的销量下降到了个位数,直接原因就是2013年至2016年基酒产量未增加。为了避免重蹈覆辙,从2018年开始,贵州茅台就开始明显增加基酒的产量。

从2018年到2022年,差不多刚好四年。因此贵州茅台的产量也没有问题。

所以,无论是终端价格、出厂价格,还是产量来看,贵州茅台的产品均未发生变化。

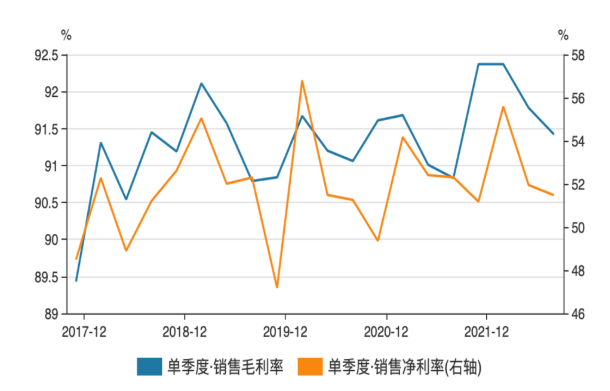

最后,公司经营未受影响,毛利率和净利率无人能敌。

一家公司经营发生变化,一般最先有反应的就是公司的毛利率和净利率,这两个指标既反映了公司的产品能力,也反映了公司经营管理能力。

2022年三季度,贵州茅台的毛利率仍然高达91.42%,净利率高达51.48%,这么多年来一直维持超高水平。

综上,无论是从业绩、产品,还是从公司经营方面看,贵州茅台的基本面都没有发生变化。

跟人民币汇率贬值和A股整体下跌类似,这次贵州茅台股价大跌,跟业绩、产品,以及经营等等基本面,都没有任何关系。

公司基本面未变 变的是市场情绪

宏观趋势没变化,公司基本面没变化,变化最大的是市场情绪。

目前的市场,无论是人民币汇率,还是股市,都被恐慌情绪所主导。

关键问题是,恐慌情绪来自哪里呢?

对于人民币汇率和A股整体来说,市场恐慌情绪蔓延,主要是由外资撤退引起的;而外资之所以撤退,又主要是因为对我们的政策理解偏差引起的。

实际上,历史上外资曾多次大幅流出,比如2015年7月-8月份、2015年10月-11月份、2019年3月-5月份、2020年2月-3月份、2020年7月-10月份,以及2022年1月-3月份。

外资流出的原因也各不相同,但是大致有一些共性:要么发生了一些超预期事件,市场并未充分计入定价;要么是爆发了重大事件,直接影响经济增长和投资回报,比如疫情爆发,以及中美冲突等等。

宏观方面,最近其实并没有什么超预期事件。如果非要说有,那也仅仅是因为外资过度解读导致的偏差。

贵州茅台股价大跌,恐慌情绪来自何处呢?10月10日传出的公务“禁酒令”不断发酵。

实际上,这只是市场情绪释放的一个“借口”,一方面全国范围的禁酒令至今并未正式出现;另一方面,“禁酒令”并非新鲜事,河南、江苏、甘肃、贵州等地此前已经发布过类似的文件。

退一步说,即便公务“禁酒令”是真的,这对贵州茅台业绩的影响又有多大呢?

现在不是2013年,贵州茅台的消费群体结构早已经发生了天翻地覆的变化。

2013年,八项规定出台的时候,贵州茅台确实受到了影响,飞天茅台的市场价大幅下跌,13个月内股价跌幅高达68%。

公司业绩和股价受打击的原因就是,“三公消费”占贵州茅台总销量的30%左右。在当时,茅台的消费场景确实都是公务消费,一提到喝茅台就会默认为请领导吃饭。

但是,在八项规定之后,茅台就逐渐转向民间消费市场,不断培养壮大酱香酒的消费群体。截至目前,茅台的公务消费占比已经下降到不足1%。

现在,大家喝茅台的场景就丰富了许多,不再只是公务消费,也可能是孩子考上大学或定亲,老友聚会,家庭聚餐等等。

大家可以去抢购茅台的电商平台看看评论,内容相当真实,比如:“终于抢到一瓶,今年的年夜饭有着落了”、“先收藏起来,等我结婚的时候拿出来喝”、“一千多一瓶的酒不是谁都能天天喝的,但是喝不喝都要买两瓶放在家里看看”……

这些其实都说明一个问题,以如今茅台的客户群体构成来看,公务禁酒令对茅台的销量和业绩已经没有太大的影响了。

在悲观市场情绪中,这种传闻的利空消息,真假其实并不重要,新旧其实也不重要。只要传播得够广,它就能够影响普通投资者行为,进而带动股价下跌。

近期股价波动较大,也引起了茅台集团的关注。10月28日,茅台集团召开的2022年第三十六次党委(扩大)会议和“十四五”发展规划中期评估专题会议也都提及了此事。

对于白酒行业,茅台集团的观点是,尽管当前白酒板块资本市场波动较大,但白酒行业发展稳中向好的根本趋势没有改变。

白酒行业其实最容易被误解,比如有些观点认为,现在的年轻人都不喝白酒了。

要知道,在中国五千年的传统文化中,酒文化占有很大的比重,有无数诗词歌赋都以酒相伴,在唐诗宋词中“酒”这个词属于高频词汇。

虽然不会有人一直喝白酒,但是一直会有人喝白酒;虽然不会有人一直喝茅台,但是一直会有人喝茅台。

不是年轻人不喝白酒了,是因为他们还没到一定年龄,或者职业发展没达到一定程度。在当前社会生活和商务活动中,白酒是绝对的主流,而茅台则是中高端饭局的必备用酒。

白酒行业的未来,没有必要担忧。贵州茅台的未来,同样不必担忧。

未来的茅台,从哪里要业绩呢?

首先,超级大单品飞天茅台酒有提价的基础。根据以往规律,在经销商渠道利润超过40%的时候,茅台就可以对单品提价了,跟经销商一起分享产品涨价的红利。

即便超级大单品不涨价,由于2018年以来,茅台基酒产量扩大,茅台酒的产量也会跟得上。

其次,直销渠道增长迅猛,“i茅台”表现亮眼。

2022年前三季度,公司直销渠道收入高达318.82亿元,同比增速高达117.10%。目前,直销收入占总营收的比重已经高达36.7%,同比增加16.97个百分点。其中,公司前三季度通过“i茅台”实现酒类收入84.62亿元,仅三季度收入就有40.45亿元。

直销渠道迅猛增长,对于茅台未来的业绩意义重大。众所周知,当前茅台酒其实是“价格双轨制”,即出厂价远远低于市场价,渠道经销商的利润率超过100%。茅台增加直营销售,其实就相当于变相提高价格,获得部分市场溢价。

最后,对产品结构升级,今年以来,贵州茅台先后推出的珍品茅台、虎年生肖、茅台1935等新品,满足不同层次、不同消费群体的真实需求。

53度飞天茅台是价值标杆,不能随意涨价,但是超高端品牌珍品茅台和精品茅台可以涨价,茅台王子酒、茅台1935、43度飞天茅台价格也可以适度提价。

一言以蔽之,茅台产品结构的优化,打开了产品的涨价空间,也打开了业绩增长的空间。

情绪起伏不定 该如何应对?

当前的市场下跌,纯粹是市场情绪所致。

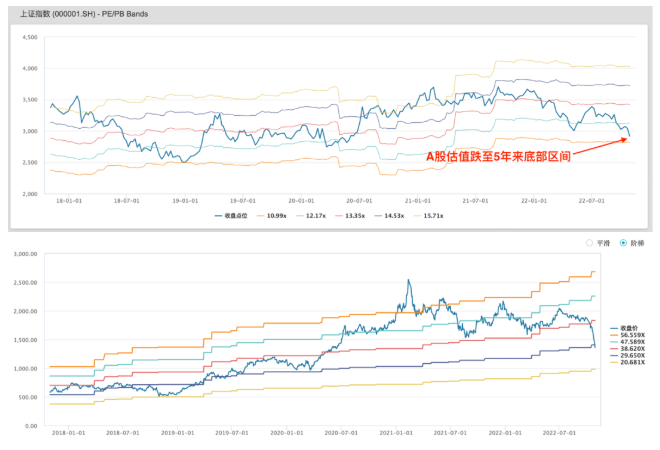

从交易层面看,A股杀的不是业绩,而是估值,目前市场估值已经跌至5年来底部区间。贵州茅台同理,杀的是估值,目前估值已经杀跌至30倍PE下方,跌至5年低位。

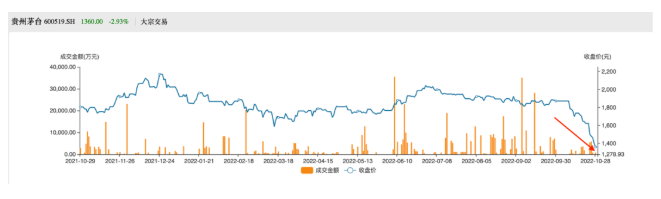

悲观情绪笼罩,最先跑的是散户,大宗交易的规模并没有起来,公募基金也并未抛售。

根据Wind披露的公募基金三季报显示,持有贵州茅台的基金数量达到2067只,持股数量合计9446.73万股,持股总市值为1769亿元。其中,华夏上证50ETF、招商中证白酒指数A、易方达蓝筹精选持股数量排名前三。

我们可以得出明确结论:近期贵州茅台股价大跌,跟公司业绩、产品和经营完全没有关系,白酒行业和贵州茅台未来仍然向好,股价下跌乃纯粹市场情绪所致。

情绪驱动交易,并无对错,而是客观事实,关键是要认识到情绪背后的属性。

有些市场情绪,是业绩周期的领先预期;有些市场情绪,是一次性事件冲击所致,并不会影响公司业绩。这次笼罩在贵州茅台周围的悲观情绪,就属于后者。公司业绩、经营和未来均未受到影响,仍然是为数不多的能够穿越周期的公司之一。

股市价值投资中有一个著名的钟摆理论。类似时间的钟摆,股价也是有周期的,不停来回跳动。股市的钟摆是以价值为原点,两个定点分别是“贪婪高估”和“恐惧低估”。

如果市场情绪的背后反映的是业绩周期变化,那么“价格钟摆”的幅度和极值就会很大;但是如果业绩并未受影响,仅仅市场情绪起来了,那么“价格钟摆”的幅度和极值就会相对较小。

市场情绪在市场交易中客观存在,也会在价格波动中自我强化。作为投资者,一辈子都得修行的就是,克服情绪对自己交易的影响,不要跟风贪婪,也不要跟风恐惧,得有自己的判断。

自己的判断就属于认知范畴。在市场中,大家只能赚认知以内的钱,赚不到认知以外的钱。对市场的认知,决定了自己赚不赚钱,以及赚多少钱。

业绩是根本,情绪是干扰,价格是映射。无论情绪如何释放,价格如何波动,请记住一个铁律:情绪可以导致价格钟摆失衡,但终会回归中心价值。

看清了情绪背后的属性,应对就相对简单:待市场情绪释放结束,在别人恐惧的时候,贪婪一把。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com