中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

四季度进程过半,A股在4000点附近进入震荡整固阶段,恰逢为2026年投资布局的关键窗口期。市场波动下,投资者对后市方向与配置策略愈发关注。此前,富国基金多位资深权益基金经理在四季论坛中,围绕价值投资、稳健布局、海外机会三大核心维度分享了深度观点,引发广泛关注。本文将梳理各位“大咖”的核心洞察与投资逻辑,为投资者提供参考。

价值

富国价值优势基金经理孙彬

14年证券从业经验,近7年投资管理经验

投资策略

行业均衡:严控偏离,不做大比例超配,规避估值过高、缺乏安全边际的行业;

精选个股:注重挖掘估值合理且EPS有连续增长潜力的企业,选取符合未来经济发展方向、独具核心竞争力、治理结构良好、盈利模式可持续的上市公司。

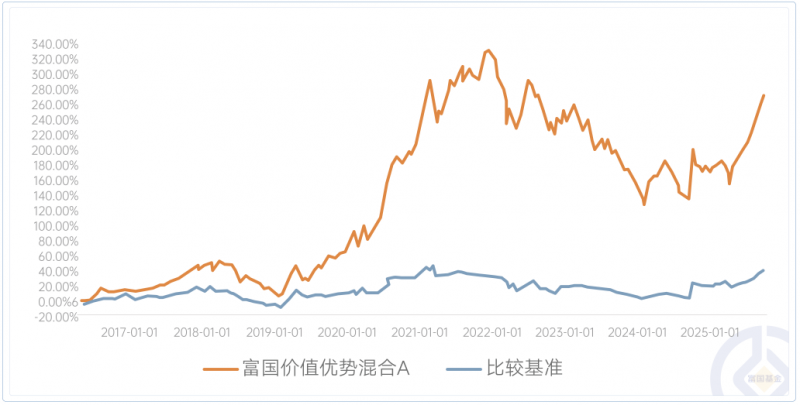

代表作:富国价值优势(A类:002340)

三季报显示,该基金行业配置较为均衡,主要持仓金融和消费股;

于震荡市表现优异:富国价值优势A自基金合同生效起至今净值增长率达270.45%,同期业绩比较基准收益率为40.20%,过去六个月净值增长率为34.69%,同期业绩比较基准收益率为15.61%。

数据来源:基金定期报告,截至2025年9月30日;富国价值优势混合A成立于2016/04/08,业绩比较基准为中证800指数收益率*60%+恒生指数收益率(使用估值汇率折算)*20%+中债综合全价指数收益率*20%。近5个完整年度(2020-2024)的基金份额净值增长率(及同期业绩比较基准收益率)为86.83%(20.66%),27.23%(-2.33%),-19.01%(-14.07%),-23.93%(-8.15%),5.17%(13.02%),数据来自基金定期报告,截至2024/12/31。期间基金经理变动情况:王海军(2016/04/08-2019/06/17)、孙彬(2019/05/23至今)。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。本基金可投资股指期货、国债期货、股票期权、资产支持证券及存托凭证,可能面临相关投资品种和业务的特有风险。本基金可投资港股通标的股票,需承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

当前中国最有竞争力的行业,或为我们的制造业。我们的制造业正在全球范围内不断地超越、迭代,也是未来最有机会的方向之一。A股一些优秀的上市公司在海外也有比较充分的产能,投资这些企业,出海有望迎来星辰大海。

这一轮股市上涨最重要的驱动因素是什么?或许是我们的信心回来了,过去几年,中国权益市场缺乏信心,DeepSeek横空出世后,我们在智驾、军工等很多行业都迎来了“DeepSeek时刻”,今年很多不同的行业都迎来了较强的行情。

投资的本源,是去寻找好公司,即长期有发展、有增长的公司,乐观可能会亏钱,但悲观这一轮可能就赚不到钱了,长期来看,权益类资产仍值得配置。

富国洞见价值基金经理白冰洋

16年证券从业经验,超10年投资管理经验

投资理念

通过选出被错估的资产,追求在中长期维度上较优的风险收益比,以期获取超额回报,偏好左侧布局。

选股策略

自上而下与自下而上相结合,建立参照系,交叉验证、动态调整。

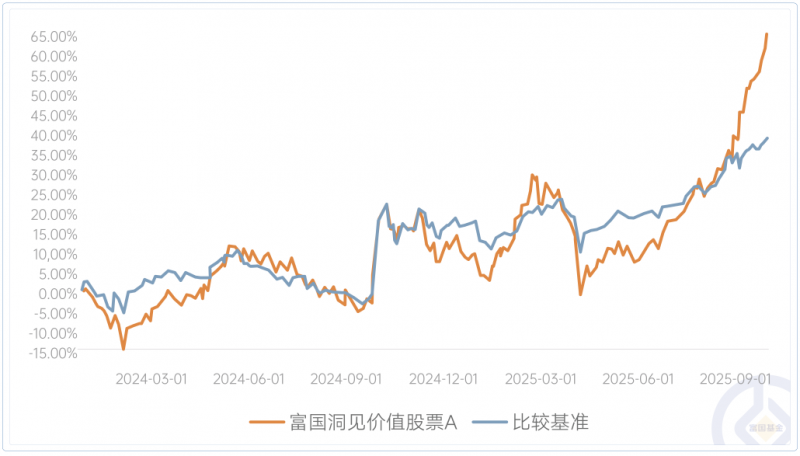

富国洞见价值(A类:019941)

三季报显示,该基金重仓股涵盖A+H市场标的,重仓信息技术和工业两大行业。

自基金合同生效起至今,富国洞见价值A净值增长率达65.74%,同期业绩比较基准收益率为39.11%,过去六个月净值增长率为41.59%,同期业绩比较基准收益率为16.72%。

数据来源:基金定期报告,截至2025年9月30日;富国洞见价值股票A成立于2023/12/25,业绩比较基准为中证800指数收益率*65%+恒生指数收益率(使用估值汇率折算)*20%+中债综合全价指数收益率*15%。近1个完整年度(2024)的基金份额净值增长率(及同期业绩比较基准收益率)为7.88%(13.33%),数据来自基金定期报告,截至2024/12/31。期间基金经理变动情况:白冰洋(2023/12/25至今)。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。

当前是买红利还是买科技?这种标签化的思考都是比较僵硬死板的,两个维度都有机会,也都存在风险,我们需要去深度思考,而不是去深度贴标签,回归理性的本质,才能真正做好价值投资,不管是哪种类型的资产,其背后风险和收益都是同时存在的,不存在一个完美资产。

当前中国制造正在经历变革,无论出口还是高端的领域,长期的角度都能寻找到一些较好的投资机会。映射到投资上,不需要去依赖一些短期的、高频的数据去做判断,而是应该从一个更长远的角度去做价值上的判断。站在中长期的角度,评估风险收益比是否在合适的位置。

稳健

富国信享回报12个月持有基金经理易智泉

19年证券从业经验,近10年投资管理经验

投资理念

➤控制风险回撤、力争绝对收益

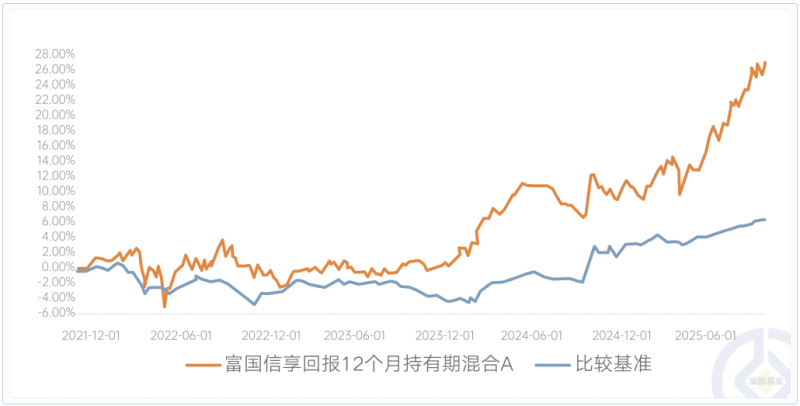

代表作:富国信享回报(A类:013678)

➤三季报显示,该基金于三季度末节点时持有了优质黄金公司和有色资源、高端制造板块。

➤自基金合同生效起至今,富国信享回报A净值增长率达27.03%,同期业绩比较基准收益率为6.52%,过去六个月净值增长率为12.14%,同期业绩比较基准收益率为3.20%。

数据来源:基金定期报告,截至2025年9月30日,持仓情况仅代表特定时点仓位情况,未来可能发生变化,不预示现在及未来;富国信享回报12个月持有期混合A成立于2021/10/27,业绩比较基准为中债综合全价指数收益率*80%+沪深300指数收益率*15%+恒生指数收益率(使用估值汇率折算)*5%。近3个完整年度(2022-2024)的基金份额净值增长率(及同期业绩比较基准收益率)为-3.61%(-3.15%),4.41%(-0.64%),8.82%(7.52%),数据来自基金定期报告,截至2024/12/31。期间基金经理变动情况:张士扬(2021/10/27-2024/08/07)、易智泉(2021/10/27至今)、朱梦娜(2024/08/07至今)。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。

伴随AI技术的不断推进,竞争格局上,美国的闭源模型未来或将大概率被中国的开源模型围困。从成本上来看,中国的开源模型推理成本基本上是美国闭源模型的1/10到1/20,具有非常大的价格优势。

某种程度上,气候问题和债务问题很类似,当债务问题超过一定临界点的时候,或许也是不可控的。所有的债务最终都是要用利息来支付的,如果利息支出占到财政收入比例达到20%,债权人和债务人就进入了零和博弈的状态。

如何打破零和博弈的僵局?AI或许是答案。AI必须要具有跟真实的工程问题交互并且解决工程问题的能力,才能够创造新的生产力,继而给人类的科技突破创造真正的价值。大语言模型很有可能只是人工智能发展过程中一个里程碑,而非终点。

海外

富国沪港深行业精选基金经理汪孟海

15年证券从业经验,超10年投资管理经验

投资策略

坚持自下而上,基本面研究,力争筛选未来3-5年有确定性成长期的企业;组合配置上偏好均衡配置,注意控制行业分散度,通过仓位控制做好事前风控。

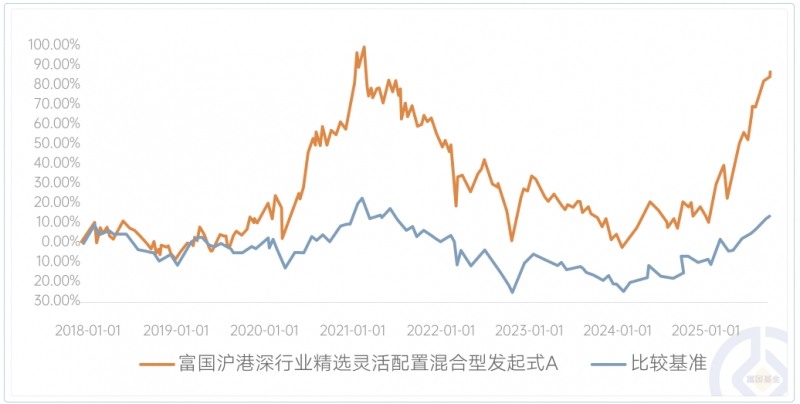

代表作:富国沪港深行业精选(A类:005354)

✓ 三季报显示,该基金重仓消费和信息技术。

✓ 历史业绩显示,富国沪港深行业精选牛市进攻性更强,自基金合同生效起至今,富国沪港深行业精选A净值增长率达86.45%,同期业绩比较基准收益率为14.38%,过去六个月净值增长率为35.45%,同期业绩比较基准收益率为14.74%。

数据来源:基金定期报告,截至2025年9月30日,持仓情况仅代表特定时点仓位情况,未来可能发生变化,不预示现在及未来;富国沪港深行业精选灵活配置混合型发起式A成立于2017/12/11,业绩比较基准为恒生综合指数收益率*60%+中债综合全价(总值)指数*30%+沪深300指数收益率*10%。近5个完整年度(2020-2024)的基金份额净值增长率(及同期业绩比较基准收益率)为47.73%(10.54%),-10.42%(-9.09%),-16.75%(-12.27%),-17.9%(-8.59%),11.2%(13.32%),数据来自基金定期报告,截至2024/12/31。期间基金经理变动情况:汪孟海(2017/12/11至今)。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。本基金可以投资港股通标的股票,将承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。本基金可以投资于股指期货、资产支持证券、科创板股票、存托凭证,可能面临相关投资品种和业务的特有风险。请根据您的风险承受能力,审慎做出投资决策。经富国基金评定,该产品的风险等级为R4,匹配积极型C4、进取型C5的客户。建议投资者详阅基金合同等文件,根据自身的风险承受能力审慎作出投资决策。产品风险等级及适配投资者等级以销售机构评定结果为准。

近年我国正面临新旧动能转换,这一转换的核心,在于从依靠投资与债务的“旧循环”,转向依靠科技创新与效率提升的“新循环”。“旧动能”以房地产、消费等驱动的传统增长模式为代表,势能正在衰减,内需持续偏弱,而“新动能”则体现在以DeepSeek等人工智能突破为代表的科技前沿领域,是市场信心的新支柱,吸引资金重新配置风险资产,驱动股市,特别是科技板块的活力。

过去半年,外资对于中国资产的兴趣度明显提升,如果中国资产能够持续表现或涌现出更多结构性亮点,亚太区域投资者长期增配乃至超配中国的可能性很高。

中国市场未来的行情,一方面取决于每年企业盈利的增长,另一方面取决于企业ROE的逐步稳定提升。

风险提示:富国基金各基金经理的市场观点及投资理念不作为其管理的基金产品投资管理的承诺或预测,也不构成投资建议。以上观点均具有时效性,可能随市场情况变化而调整。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj012