中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

早在几年前,我们做烟灶回顾市场之时,就明确表达过“烟灶市场不能再单指传统的烟机和灶具”这样的观点。在过去的2021年,市场上这样的表现尤为强烈。

无论是烟灶单品还是烟灶套装(烟灶消三件套越来越少),一个提供加热、一个则用于排烟,在上个世纪80年代随着居民小区的出现而开始普及以来,由厨房的“几乎全部江山”逐渐发展为至今仅是烹饪场景的一部分。

这并非是烟灶重要性的降低,而恰恰是随着经济的发展和生活的进步,带来烹饪场景的深化和厨房科技的发展。而且同时更为重要的是,无论是各类厨房小家电例如微蒸烤、食物料理机、洗碗机、集成水槽乃至集成灶等等品类的发展,无不与原先从事烟灶的企业有着密切的联系——通过产品线的延伸或多品牌运作或其它形式,传统烟灶品牌早已实现了对新时代厨房场景的全覆盖。

这也正是本次回顾以“激荡中前行”作为标题的要义之一。传统的烟灶企业不仅要承受外部经济环境的压力,还要再厨房场景之下类似功能品类的冲击和碰撞,在激荡中实现提升与进步。

基本盘:前高后低 复苏之路再遭波折

2021年,烟灶市场画出一波前高后低的曲线。上半年高歌猛进之后,下半年急速下滑。这一方面与2020年的市场走势密切相关(2020年则是前低后高)。同时,从下半年开始多地的疫情反复以及“双炭”目标的加速推进,也对市场的复苏之路造成了一定的影响。

综合来看,2021年油烟机品类工业企业出货额对比2020年略有增长,约为125亿元。灶具2021年的工业企业出货额接近70亿元。考虑到成本推升以及产品结构上的调整可以看出,烟灶产品在销量上与2020年相比未见起色。较之2019年下滑尤其明显。换句话说,油烟机市场仍未恢复疫前水平,甚至是对比疫后第一年的2020也难言增长。

奥维零售数据也在印证了这一点。线上推总2021年1-12月吸油烟机零售规模同期增长5.3%、线下同比仍有0.5%幅度的下滑。按照线下销售份额45%的占比情况来反推并考虑均价提升的因素,可以看出,就零售量上而言烟灶2021年同比仍处下滑局面。

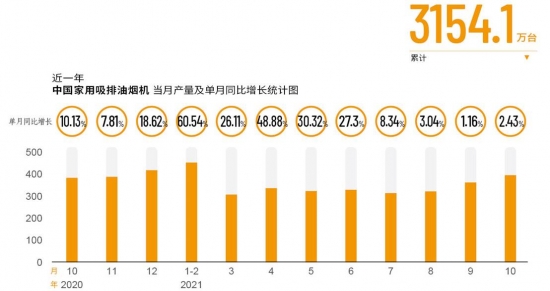

生产量、企业销售量以及终端零售量作为企业运转的链条,一直是环环相扣。来自国家统计局近一年来油烟机的排产数据也在印证这一点:

由上图可以看出,2021年1-2月份由于2020年2月份的近乎停摆而呈现出大幅增长,进入第二季度的增长仍旧比较明显。但在步入第三季度后,基本上都是以个位数的增长。根据国家统计局数据,2021年1-10月中国家用吸排油烟机累计产量为3154.1万台,同比增长20.6%;但如果考虑到11月份、12月份的因素,这样的排产增幅放在最近五年的时间来看仍旧极为平淡。

从品牌阵营的角度来看,2021年品牌集中度明显提高。头部品牌的市场资源吸附效应明显提升。如以烟灶出货额30亿元作为行业第一阵营的门槛的话,老板、方太、美的、华帝仍旧是第一阵营。但很明显,第一阵营的差距也在拉大。2021年老板和方太的烟灶出货额突破60亿元,拉开了第三名之间的差距。就公司层面而言,方太以155亿元的销售额以及同比约29%的增幅成为2021年的赢家。抛开公司总营收方面不论(两家公司计算方式不同故无法做营收对比),在烟灶上老板电器的销售额60亿元,在销量上面巩固了领先地位。华帝的烟灶销量超过35亿元。从公司意义上来看,美的、海尔的厨电板块早已突破200亿元门槛,因此也属于第一品牌阵营。

第二阵营以欧派、万和、帅康、西门子等品牌为主。跻身第二阵营的品牌各有特征。欧派依托橱柜渠道、万和策略灵活、帅康的品牌积淀和渠道积累深厚、西门子主打高端。欧派烟灶15亿元以上、万和以烟灶为主的厨电业务突破30亿元、帅康10亿元左右。

第三阵营中的品牌状况变化不大。该阵营处于强势地位的是以迅达、前锋为代表的地域色彩比较浓厚的品牌,该类品牌通过在强势区域内的深耕细作,充分挖掘释放当地潜力,在市场认知度、占有率等方面甚至在局部市场力压第一阵营。此外,德意、樱雪、苏泊尔等品牌,则是以多年的品牌积累和渠道深耕见长。此外,以TCL、海信、长虹等为代表的烟灶品牌在2021年以守住基本盘,稳重求进为主。

值得指出的是,2021年原材料暴涨、“双炭”目标的加紧实施以及市场需求的低迷,对大量的小品牌、杂牌而言堪称灾难。在2021年结束的之前一月,作为烟灶两大基地的广东和浙江,时有曝出的讨薪风波和三角债纠纷直观上说明了中小品牌生存之难。

价格上涨 利润难涨

在平均价格上,经过2020年近十年来的首次均价下挫后,2021年烟灶零售的平均价格再度提升。多方数据综合显示,2021年油烟机线上均价1150元,同比增长11.2%;线下均价3700元,同比增长9%。灶具的均价与此呈现大致趋势。

“推高卖新” 成为我们回顾2021年度行业运行时最足以欣慰的亮点。奥维零售监测数据显示,2021年线下油烟机高端占比11.7%,同比上升5个百分点。这其中,大于23m³/min的烟机占比提升幅度超过20%。自清洁功能烟机占比接近20%、带WIFI功能占比接近7.5%。但线下高端占比1.4%的百分比不仅自身基数明显较低,对比去年同期也是差不多的水平。

单单拿出线下线上高端占比变动数据同比变动(一个5%、一个0.9%)来看,实际上我们“心心念念”的推高卖新结构性改善,在2021年的原材料价格疯涨、芯片供应短缺、人力资源成本上涨等综合因素下,对行业整体利润状况的改观并无明显的作用。更直白的说,尽管对比去年同期烟灶价格上涨幅度不小,然而在成本推高的侵蚀之下留给企业的利润沉淀并未增多。头部品牌尚有品牌红利和规模优势尚可进行有效防御并扩大优势,但众多中小品牌在成本高企、终端低迷的压力之下,利润状况捉襟见肘。很显然,利润沉淀才是“无形之手”的指挥棒,其不光决定一个行业的资源吸附能力,更决定单个企业的离去和存留。

不能就此认定2021年存活下来的都是顶级优秀企业,因为置于行业的发展历程之中,2021年的考验并未“超纲”。同时,也不能否定2021年整个行业“推高卖新”的价值,对烟灶行业而言,一直以来远离大规模的全行业价格血战不光是行业门槛、消费习惯而形成的“传统”,更与行业的几家头部企业所倡导的价值竞争有着莫大的关系。

同时,跳离烟灶品类、从企业经营的角度来看,传统烟灶在体量和利润上可能对改善利润状况贡献不大,但是洗碗机、嵌入式微蒸烤、集成灶等新兴品类的崛起,对企业经营利润的正向推动作用则正在加强。例如老板电器第二类群(蒸烤箱)、第三类群洗碗机;方太打造的水槽式洗碗机、净水机等等。

渠道变革:前置、多元、场景化

很难简单地用线上和线下、to B还是toC来概括如今的渠道类型。一方面,由于各个企业的分类标准不一,导致行业上对渠道的分类并没有一个严格而统一的标准,同时更核心的在于,由于购买行为的变化,导致整个厨电行业的渠道在过去的2021年发生深刻的变化。

尽管没有统一的标准进行分类,但围绕着缩短用户距离,便捷实现交易为目标的渠道体系,仍有特征可循。

其一是渠道前置。与房产装修密切的关系使得众多消费意向在装修阶段就已经释放出来。无论是新房装修还是老房改造,烟灶特殊的尺寸需求让消费者对于品牌的遴选必须提前进行。因此,围绕着设计师渠道、家装公司的渠道竞争在2021年尤为剧烈。数据显示,2021年精装房套数占比上升为32%,烟灶配套率分达95%以上。

其二是多元。线下线上没有统一的标准。实现引流、实现交易的,多种形式都被企业纳入渠道范畴。前述设计师、家装公司固然是。KA卖场、专卖店、社区店、各类平台型电商和内容型电商等等类型,在企业的渠道规划中只有资源配置方式的不同而没有态度上的厚此薄彼。值得一提的是,2021年直播电商内部出现的新动向正在引发整个行业在渠道设计上的新思路。

今年双11期间,抖音电商整体GMV同比2020年增长224%,而同期的天猫同比增幅仅有8.45%。与抖音同类型的快手数据显示,今年116期间 (10月20-11月11日),快手电商商家开播数量同比增长52%,超过4000个品牌首次参与,品牌商家开播数量同比增长391%,品牌商品GMV同比增长433%。

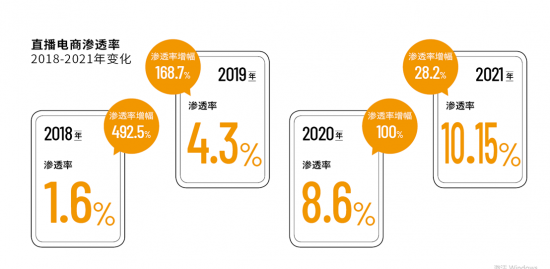

耐人寻味的数据还不仅是这些。据网经社“电数宝”电商大数据库显示,直播电商渗透率(直播电商渗透率=直播电商交易规模/网络零售交易规模)从2018年-2020年分别为:1.6%、4.3%、8.6%,增速依次为:492.59%、168.74%、100%。2021年渗透率达10.15%,增幅达18.02%,且未来几年仍将高速增长。

其三则是场景化。场景化即体现在终端建设中,更体现在渠道体系的设计之中。消费者发生深刻的变化,Z世代登上舞台。套系化购买意愿、场景化需求、购买决策的轻松心态(较之父辈)让交易随时随地可以发生。一则种草视频、偶尔刷到的一个直播、一个不经意间的情感共鸣都可能会处罚消费行为。场景化、碎片化,成为2021年以及未来渠道结构的最为明显的特征之一。

其四则是下沉。无论是五年前各家企业提的三四级市场布点还是以抖音、快手、拼多多等不断倾斜资源的下沉市场,激发广大三四级市场的消费潜力,则是所有企业的共识。不过值得一提的是,2021年,“下沉”的内涵在存量市场的背景之下被赋予更进取、更实际的意义。也即,在一二级市场受阻的情况下,各个企业对三四级市场寄予厚望,不光是渠道布点的下沉,服务的下沉和品牌推广的下沉在2021年也进一步加强。这一点,无论是华帝在年度开局之时的1000辆服务车入市还是老板电器通过子品牌对下沉市场的渗透,都说明了下沉市场在各个企业战略规划中越来越重要的地位。

总结:仅就烟灶品类而言,2021年的市场环境不友好。整个品类的运行也难尽如人意。终端市场整体低迷、技术发展未出现革命性变化。但置于行业发展的时空思维来看,在疫情频繁侵扰之下能够作为不少大量厨电企业的“压舱石”级品类而站住阵脚、担纲企业沿着食物烹饪和空气管理功能而进行厨房场景思考和布局的基点,烟机和灶具所承载的,早已超过了其作为厨房产品的本身。

回顾2021年并展望未来,烟灶品类所面临的市场困境和挑战非品类自身所有。消费者和消费环境的变化将策动整条产业链的变化,此外,政策环境的变化在未来将会有不断的机遇和挑战释放,这对每一类家电产品都是均等的。

但最新的关于烟灶普及率的数据显示,2020年我国城镇居民吸油烟机每百户保有量仅为80台左右、农村保有量约在30台左右,灶具的普及率在农村也还不足7成。作为居家生活必备品的烟灶产品来说,这个比例相对彩电、空调、洗衣机而言,无疑有着巨大的空间。在对“美好生活向往”的背景下,这是正待行业开拓的未来。(蔡锦橙)

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com