中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

鹏华基金 黄丹仪

为倾听每一位投资者鹏友的心声,2026年鹏华基金《认识你自己・投资行为认知进阶系列》全新上线「投资鹏友会・投资行为观察室」,新栏目将从鹏友们的真实来信出发,拆解投资困惑背后的行为偏差,提供理性决策思路。

鹏友会:

你们好,我叫小杨,工作5年攒下了20万积蓄,本来想靠投资赚点首付钱,结果不到一年,亏了快大半。我每次出手前,都会刷好几天研报、看大V分析、蹲行业政策新闻,连公司财报都会翻两眼,我感觉自己已经做足了功课。去年AI行情火,我追进去,刚加仓就遇上回调,我觉得是技术性调整,越跌越补,结果越套越深,最后扛不住割肉,但刚割完它又涨了回来,后来也追过一些科技热点,每次一买就跌,一卖就涨,追涨杀跌反复被打脸。身边朋友说我太冲动,可我每次操作的时候,都觉得自己的判断特别对,满脑子都是“这次肯定能涨”“再不买就踏空了”。现在既后悔又焦虑,明明想靠投资改变生活,怎么反而被投资牵着鼻子走了?

——努力学习的小杨

相信很多在市场里摸爬滚打的朋友,也会从小杨的来信中看到自己的影子。这段时间,我们也收到了很多类似的留言,大家都陷在一个类似的困境里:投资前明明做了功课,却还是逃不开追涨杀跌的循环,结果越操作亏得越多。

我们往往把追涨杀跌反复踩坑,归因为运气不好、信息不全、判断失误,却很少真正看清楚:让你一次次冲动出手、被行情反复打脸的心理推手,是藏在每一次交易决策背后,两个刻在人性里的认知陷阱——过度自信与证实性偏差。

过度自信:敢于追涨、笃定不出错的核心元凶

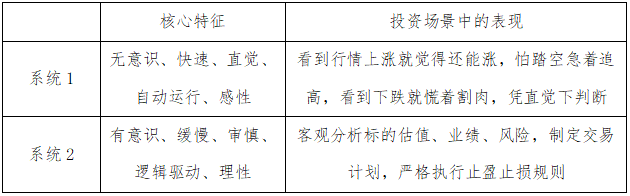

诺贝尔经济学奖得主、“行为金融学之父”丹尼尔·卡尼曼在《思考,快与慢》中拆解过过度自信的根源,我们的大脑存在两套决策系统,绝大多数都依赖快速、直觉式的系统1进行判断,这个系统喜欢连贯的故事而非复杂的真相,容易忽略错误概率,导致过度自信。

小杨口中的“做足了功课”,本质上更可能是过度自信的表现,他看似在用理性的系统2做分析,实则可能先用系统1定下“AI行情还能涨、我能抓住这个机会”的直觉结论,之后刷研报、看分析、翻财报的所有动作,都只是系统2在给既定结论找佐证,而非真正客观的理性推演。在这个过程中,他高估了自己对零散信息的解读能力以及对行情的判断准确率,低估了市场的随机性和不确定性。而当市场走势与他的判断彻底相反时,过度自信会瞬间崩塌,转化为极致的恐慌,最终慌不择路割肉离场,完美完成“追涨杀跌”的负向闭环。

证实偏差:你信什么,就只能看见什么

你有没有过这样的时刻:一旦认准了一个赛道,刷遍全网的研报、大V分析、财经新闻,本质上都是在找一句“它还能涨”。这就是证实性偏差,它不是你看不到的风险,是你的大脑主动给风险“关上大门”——当你心里先有了一个预设结论,就会本能地寻找所有能支撑这个结论的证据,自动忽略、甚至主动排斥所有和它相悖的信息。

回到小杨的经历,当他在心里预设了“AI行情还能继续涨”的判断后,主动搜索、牢牢记住的便全是“产业大爆发”“龙头业绩翻倍”“政策持续加码”的利好信息;而对于“公司业绩不及预期”“交易拥挤度爆表”的致命风险,他或许就视而不见了。

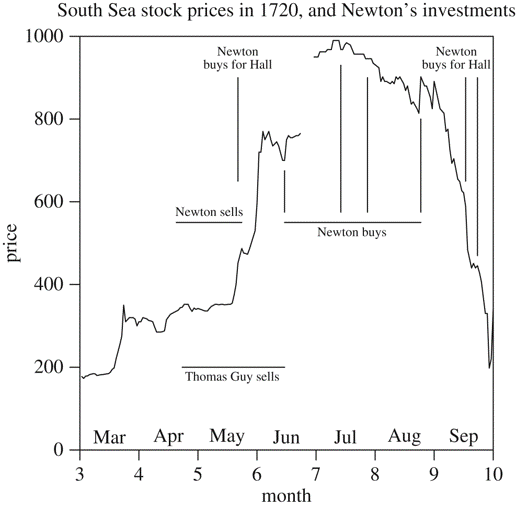

哪怕是站在人类智商金字塔顶端的人,也逃不过这两个陷阱。最经典的案例,莫过于牛顿与南海泡沫的往事。1720年,英国南海公司股价疯涨,整个英国陷入全民投机的热潮,起初牛顿谨慎入场,小赚7000英镑后便止盈离场。可眼看股价还在一路飙升,身边人都靠这只股票赚得盆满钵满,这位能算准天体运行轨迹的物理学家,终究没能忍住。他在高位重仓追入,而支撑他做出这个决策的,正是过度自信与证实性偏差的双重作用:既高估自身择时能力,笃定能逃顶离场;又只盯着上涨利好,无视南海公司无业绩支撑的致命泡沫风险,最终泡沫骤然破裂,牛顿损失2万英镑(相当于他当时10年的年薪),最终留下那句:“我可以计算出天体的运行轨迹,却无法预料到人类的疯狂。”

英国南海公司股票走势与牛顿投资

来源:“Newton'sfinancialmisadventuresintheSouthSeaBubble”

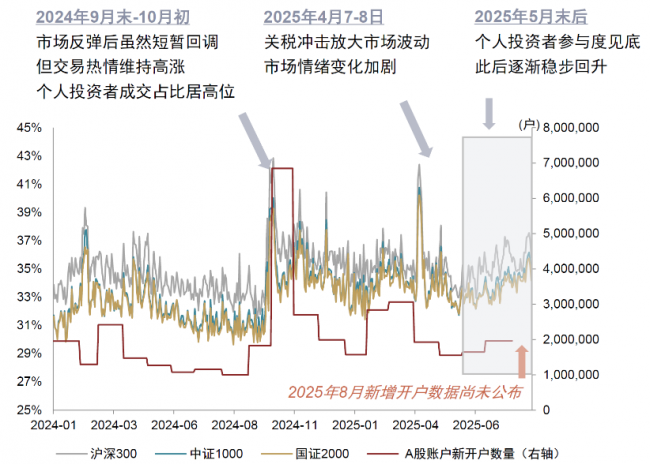

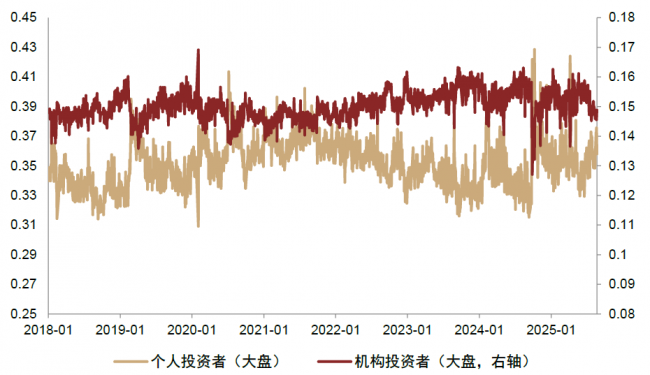

几百年过去,市场在变,热点在换,但人性的陷阱从未改变。根据中金财富与中国普惠金融研究院(CAFI)发布的《拥抱金融健康:财富管理助力普惠金融高质量发展路径与实践》白皮书调研显示,近38%的居民投资者每周至少进行一次股票交易,更有约半数的居民投资者坦言自己存在追涨杀跌的投资倾向。这一点也能从市场交易结构的变化中得到印证:2025年6月以来,个人投资者交易参与度随行情波动持续上行,而机构投资者受决策周期、风控规则等约束,交易行为更为稳定,二者形成了鲜明反差。这些导致个人投资者收益不及预期、甚至出现损失的非理性交易行为,核心诱因正是过度自信、证实性偏差等认知误区,这些认知陷阱不断催生情绪化的择时与冲动决策,最终让投资者在频繁交易、追涨杀跌的循环里持续损耗本金。

注:统计区间2024/01/01-2025/08/22

资料来源:Wind,中金公司研究部

沪深300内个人与机构参与度对比

注:统计区间2018/01/01-2025/08/22

资料来源:Wind,中金公司研究部

建立你的投资决策“三层过滤系统”

我们常说投资是反人性的修行,这并非让你对抗人性、否定情绪,而是要看见情绪与偏差的存在,用可落地的方法,把它们关进规则的笼子里。针对过度自信与证实性偏差,我们整理了一套“三层过滤系统”,帮你跳出追涨杀跌的怪圈。

规则一:设立“决策锚点”,用仓位管理对冲过度自信

永远不要试图用意志力去对抗人性的弱点,通过规则来约束自己的行为。一是制定单笔投资仓位上限,建议不超过总资金的10%,这并非限制你的盈利,而是保护你在判断失误时仍有容错空间;二是规划决策清单:①我的判断与当前市场主流观点的核心分歧点在哪?②我具备哪些独特的信息或认知优势,足以让我比市场中的大多数参与者更接近真相?③若我的判断被证伪,我能承受的止损线设在哪里?

规则二:破解证实性偏差,用“反向举证法”驱使自己看见风险

证实性偏差的核心,是我们一旦对投资操作形成预判,就会本能找能印证自己判断的信息。那我们就反着来,给自己定一个铁则帮助跳出这个认知陷阱:当你特别想买卖一个标的时,先花30分钟,认认真真找3个和你操作方向相反的理由,可以看和主流观点不同的行业分析、深度研报,认真梳理标的的估值位置、业绩兑现确定型、核心竞争力壁垒变化等,客观看待和你原有判断相反的观点,如果依然觉得投资逻辑站得住脚,再出手也不迟。

规则三:建立“情绪交易日志”,看见偏差,才能改变偏差

很多人投资复盘,只看“赚了还是亏了”,却从来不看“我是带着什么情绪做的决策”。建议大家每次交易后,都记一笔极简的日志,只写4件事:①买卖的标的与时间②当时操作的核心理由③操作时的主导情绪是什么(怕踏空的焦虑?笃定能赚的自信?怕亏损的恐慌?)④回看这次交易是否被认知偏差影响。定期复盘一次,你就会清晰地看见交易是否受到过度自信和证实性的影响。

投资的终极对手,从来不是市场,而是你自己的情绪与人性。小杨的困境不是因为不够聪明,而是因为这些认知偏差本就刻在每个人的基因里。没有人能完全消除人性的弱点,但我们可以通过简单的规则,约束它、接纳它,和它和平共处。

参考资料:

1.丹尼尔·卡尼曼《思考,快与慢》

2.中金财富、中国普惠金融研究院《拥抱金融健康:财富管理助力普惠金融高质量发展路径与实践》白皮书

3.中金点睛《中金:从投资者结构变化看风格》

4.“Newton'sfinancialmisadventuresintheSouthSeaBubble”,https://royalsocietypublishing.org/rsnr/article/73/1/29/48674/Newton-s-financial-misadventures-in-the-South-Sea

风险提示:本信息仅用于鹏华基金投资者教育宣传。本信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。我们力求本材料信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发的损失承担任何责任。基金有风险,投资需谨慎。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj015