中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

日前,北京北信源软件股份有限公司(下称北信源)发布2025年三季报。前三季度公司实现营业收入1.16亿元,归母净利润-1.66亿元。在当前复杂多变的经营环境下尽管整体业绩面临压力,但透过数据表象可以清晰看到公司正经历业务转型与质量提升的调整期,在资产结构、现金流管理、技术研发及业务布局等方面呈现诸多积极变化,为长期高质量发展奠定坚实基础,其战略转型的深层逻辑与潜在机遇正逐步显现。

财务稳健提质:业绩调整中的韧性表现,研发投入筑牢技术根基

资产质量进一步显著优化成为本期财报核心亮点之一。根据公司此前公布的半年报数据,其上半年应收票据及应收账款共计4.86亿元,较年初的5.76亿元降幅达15.54%。截至9月末,该项指标合计为4.13亿元,较年初应收票据及应收账款下降28.24%。这一显著变化印证了公司强化回款管理,加速资金周转的经营策略取得实质性成效。通过优化客户结构、加强账款催收等举措,坏账风险进一步降低,资产负债表结构更趋健康。同时短期借款、一年内到期的非流动负债也分别较年初缩减14.63%、9.65%,进一步优化了公司的债务结构,为未来发展奠定了更加稳健的财务基础。

值得肯定的是,北信源的现金流管理成效突出。前三季度公司经营活动现金流净额为3122.90万元,同比增幅达122.68%,相较于去年同期有显著改善。在资金健康度方面,北信源展现出了卓越的营运能力,报告期内公司主营业务收现比率平均达到309.39%,这一指标充分体现了公司收入的变现能力强劲,现金流质量持续改善。表明公司产品与服务的市场认可度扎实,客户付款意愿强,经营性现金流对业务发展的支撑作用稳固,为公司持续投入研发、拓展市场提供了可靠的资金保障。

成本控制与盈利能力建设同步推进。北信源今年前三季度的销售费用、管理费用、财务费用同比下降23.94%,显示出其在“三费”上持续精细化管理,在提升管理效率和成本控制能力方面取得了进展。与此同时,公司前三季度的毛利率为68.93%,较之今年一季度的54.06%上升14.87个百分点。若从单季度指标来看,2025年第三季度公司毛利率为126.51%,同比上升39.40个百分点,环比上升47.88个百分点。

销售毛利率的显著提升印证公司核心产品依然具备较强的技术溢价能力与市场定价权。尽管短期业绩受行业周期影响,但公司仍通过优化成本结构与提升运营效率,保持了较强的市场竞争力,为后续业绩回升积累了潜在动能。

对于科技型企业而言,研发投入是保持核心竞争力的根本动力。北信源始终坚持 “技术为王” 的发展理念将研发投入放在战略高度。前三季度公司研发投入占营业收入的比例保持在行业较高水平,2022年至今累计研发投入已达6.57亿元规模。

技术转化效率的提升进一步验证了公司的研发实力。以AI技术应用为例,北信源正积极投入AI技术研发。北信源董事、副总裁高曦近日对媒体表示,公司已开发出的AI应用平台,集成了大模型、开发工具和知识库,可进行私有化部署。此外公司已在金融、能源行业等领域交付了应用AI技术的相关软件产品。

业务多点开花:核心板块规模化落地,新兴领域打开增长空间

眼下人工智能技术快速发展,AI技术应用将为各行业带来爆发式增长。信息技术咨询公司Gartner报告显示,中国网络安全的重点正逐步转向保障人工智能的安全,实现业务转型并加强企业、机构的韧性。

• AI 应用平台:构建安全智能生态,赋能全场景数字化转型

北信源研发出的安全智能体平台(AI应用平台)将人工智能技术与信息安全深度融合,为客户提供全方位的智能安全解决方案。该平台具有鲜明的技术特色,提供多模型混合驾驶舱,既支持公司自主研发的私有化部署大模型,也可灵活对接deepseek、文心一言等市面主流大语言模型,满足不同客户的技术选型需求。

通过安全AI基座,北信源不仅为第三方应用提供大模型的统一标准化接口,减轻应用的适配开发工作量,而且还能通过安全AI基座监控、过滤、审计不合规的AI访问行为,这一功能在AI应用快速普及的背景下显得尤为重要。在办公场景中,平台赋能信源密信系统实现AI办文、办事、办会的综合能力升级,大幅提升用户工作效率;在客户服务场景中,智能客服能够快速响应客户咨询,提供精准的解决方案;在安全防护场景中,AI 技术能够实现安全威胁的智能识别、预警与处置,提升安全防护的智能化水平。

• 信息安全及信创:行业需求驱动,产品竞争力领先

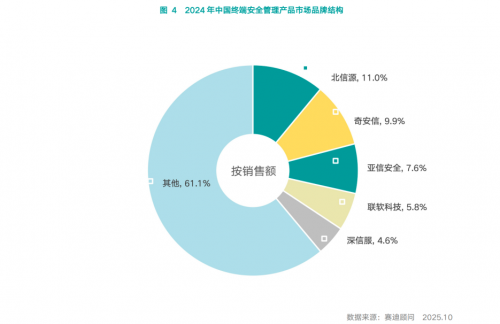

赛迪顾问日前发布的《中国终端安全管理产品市场研究报告(2025)》显示,北信源凭借多年在终端安全方面的积累和持续深耕,以11.00%的市场占有率累计17年在国内终端安全管理产品在市场中排名第一,充分验证了其产品竞争力与市场认可度。

据了解,公司信创产品全面适配国产芯片、操作系统、数据库等底层软硬件,实现了从底层到应用层的全栈自主可控,能够满足政府、军工、金融等领域对信息安全的最高等级要求。

在政府领域,公司产品已入围多个省市的信创采购目录,为各级政府部门的电子政务系统提供安全保障;在军工领域,北信源各类产品已覆盖超90%军工集团单位,公司将战略核心业务升级为“国防智能及生态建设”,凭借高安全性、高稳定性的特点,成为众多军工集团的核心供应商;在金融领域,其数据安全产品已在多家国有银行、股份制银行落地应用。

AI大模型、云计算、大数据等新技术的广泛应用也伴随着提示词注入、数据窃取、敏感数据泄露等风险问题。针对AI大模型应用场景,北信源精准把握市场趋势,推出的数据安全防泄露(XDLP)产品提供了大模型“保密护栏”能力,全面保障大模型应用数据安全。

北信源XDLP已在某能源企业统建项目,累计部署终端几十万台;在某金融行业项目中则与终端安全管理、云文档协作及应用系统深度集成的多维联动方案,成功实现复杂业务场景下的系统化整合与安全闭环。

• 移动办公及高安全通信:信源密信成增长引擎,AI能力持续升级

凭借100%国产化代码、高等级安全防护、全场景适配能力等核心优势,信源密信已成为公司的核心增长引擎,在移动办公及高安全通信领域占据市场领先地位。截至三季度末,信源密信装机量已达千万台级别,覆盖超90%的军工集团单位、多个省市的政府部门及大量大型国企,成为高安全通信领域的标杆产品。

• 国防智能与新兴领域:技术壁垒筑牢竞争优势,打开未来增长空间

信源密信凭借卫星通信适配、全场景自主可控等核心能力,成为军队自主办公统一即时通信平台,信源密信完成某型卫星通信适配,支持极端环境下的稳定通信,并适配国产服务器及操作系统,满足军工全场景自主可控需求,进一步拓展了产品应用边界。这一特性使其在国家安全战略深入推进的背景下,展现出独特的竞争优势。业务粘性与市场份额进一步提升。国防智能领域的技术积累与场景落地,为公司构建了差异化竞争优势。

值得一提的是,除了在现有领域里持续深耕布局外,北信源还在积极探索新的增长空间。

随着三大运营商已上线eSIM手机业务,eSIM产业正迎来快速发展期。北信源日前在互动平台表示,“eSIM管理涉及身份认证与数据保护需求,公司的信息数据安全保护技术和业务具备应用于eSIM领域的基础和潜力。”未来eSIM技术的普及将推动设备连接方式变革,北信源凭借其信息数据安全保护技术,探索消费电子、工业互联等场景的应用可能性,有望在这一千亿元量级市场中占据先机,把握新兴市场增长红利。

这些成果不仅彰显了公司的技术商业化能力,也为未来营收增长开辟了新路径。

行业机遇叠加行业地位:政策与战略生态共振,技术创新共驱成长

当前,相关行业政策红利持续释放,为以北信源为代表的网络安全企业提供了广阔的发展空间。国家信创战略和数据安全法规持续推进,带动了对网络安全产品的旺盛需求。同时,数字中国建设的深入推进也为公司的业务拓展创造了良好的外部环境。

北信源的业务布局与国家政策导向高度契合,其构建的覆盖多终端、多行业、多场景的产品体系,从政务大模型安全到军工极端环境通信,从国内信创到海外多语言适配,全方位满足客户安全需求。其场景适配能力与行业拓展能力显著优于同行,为市场份额提升奠定了坚实基础。其连续17年领跑终端安全管理市场的纪录,以及多项核心业务的差异化竞争优势共同构建了公司难以撼动的技术壁垒与市场地位,也充分体现了公司在多个核心细分领域的技术优势与市场认可度。

整体来看,北信源今年前三季度的业绩诚然受到市场环境影响呈现短期波动,在营收规模收缩的表象下,公司正通过技术深耕、生态构建、模式创新完成从终端安全厂商到数字安全基座提供商的蜕变。

财务端,公司资产质量持续优化、债务结构合理可控,主营业务收现比率远超业内平均水平,彰显出强劲的经营韧性。业务端,北信源已形成了覆盖全国七大区、三十多个省市的营销服务网络体系,终端安全部署点位数已经超过6000万点,积累沉淀了以党政为核心的优质客户资源,多点开花的业务格局为公司打开了广阔的增长空间。行业端,北信源通过举办高层论坛、启动联合实验室等方式增强行业影响力,并凭借领先的技术创新与研发实力,构建起覆盖多模态数据的安全防护体系。

展望未来北信源战略规划清晰,将继续深化AI与数据安全融合,拓展新兴市场与业务领域,并加强国际合作与交流全面提升竞争力,多维度向好的发展态势为公司的长期成长奠定坚实基础,为后续实现高质量增长注入强劲动力。

责任编辑:kj015