中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

顺应信创产业发展趋势,紧跟组织信创体系建设的最新要求,数智化办公专家:蓝凌推出EKP-N、MK-N系列信创办公产品,助力组织打造全栈信创办公平台,赋能组织安全办公、管理升级,增强自主可控能力。

2027年信创市场规模约1.56万亿,未来两年增速最快

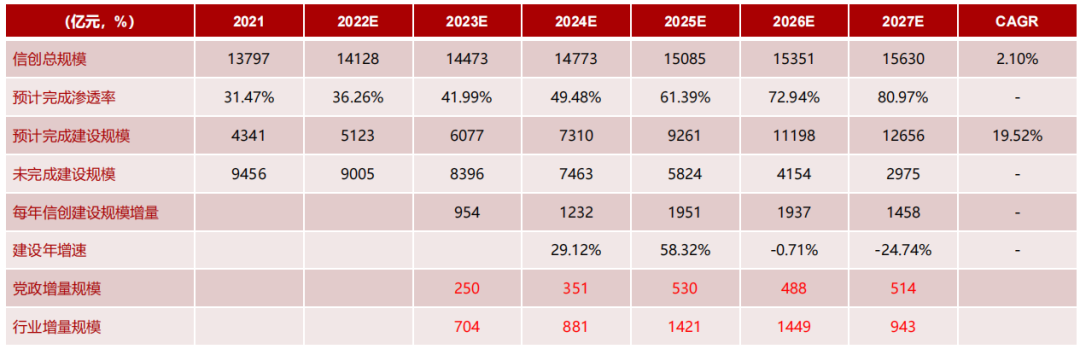

报告显示,以2021年为基础年,计算在2021年党政+八大行业若进行信创软硬件全替换,市场规模可达1.38万亿,2027年预计市场规模为1.56万亿元。

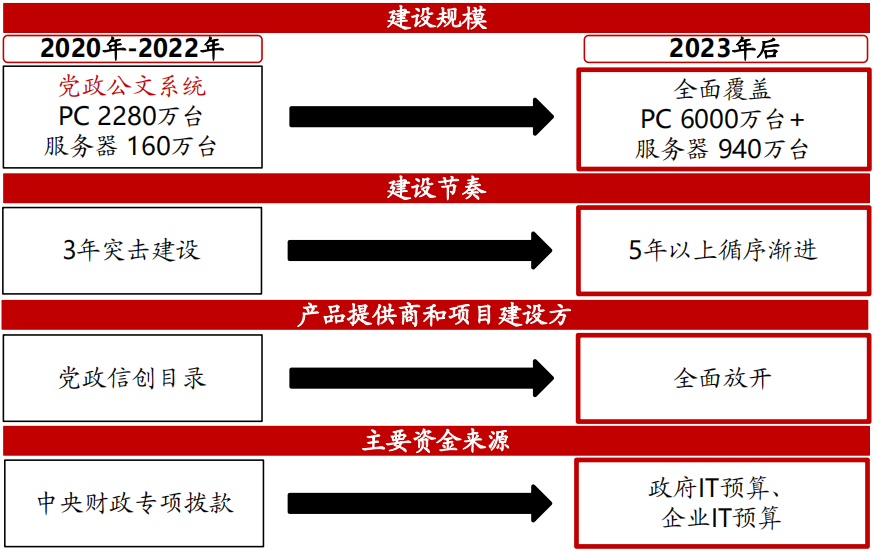

政府和行业全面国产替代即将开启。2022年是一个承上启下的年份,下一阶段信创行业的确定性向上,范围从省级以上政府变为政府+行业,规模从2280万台变为6000万台以上,建设持续时间从3年变为5年。2022年是小年,2022年Q4开始的未来4个季度,信创产业趋势边际向上加速。目前正处于大规模信创启动的前夜。

▲两轮信创建设对比

▲本轮信创建设要点

根据党政和八大行业的渗透率假设,预计2027年总体渗透率为80.97%,预计完成建设规模1.27万亿元。2023-2027年需要完成的建设规模为6578亿元,每年需要完成954/1232/1951/1937/1458亿元。2024和2025年为建设增速最快的年份。

▲2023-2027年信创规模分析

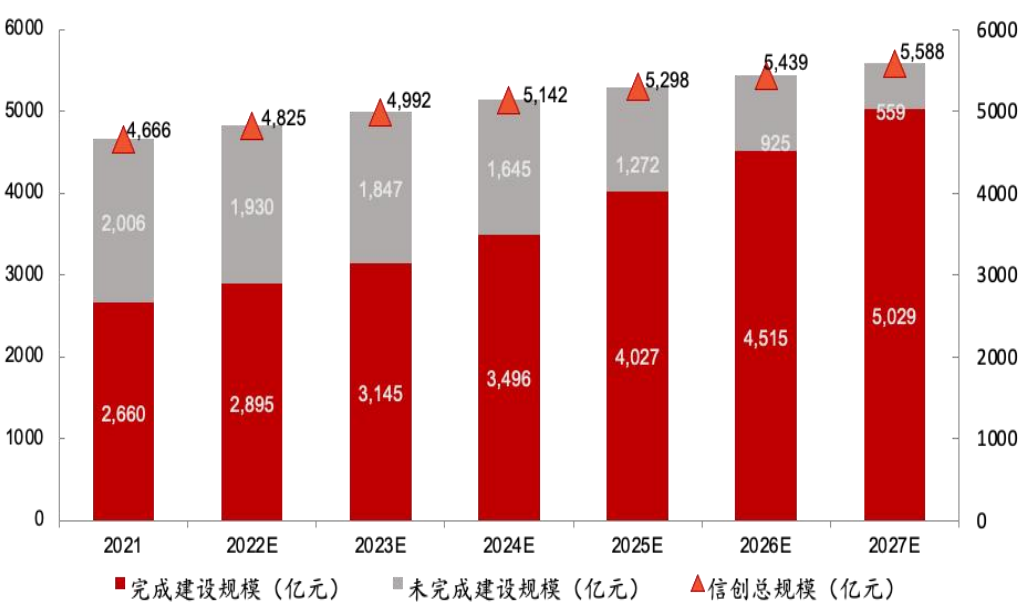

预计2027年党政信创总规模为5588亿元。假设2027年党政信创总渗透率可达90%,2027年预计党政完成建设规模为5029亿元,即2023-2027年需要完成的建设规模为1884亿。

▲党政:2021-2027年信创总规模及预计建设规模(亿元)

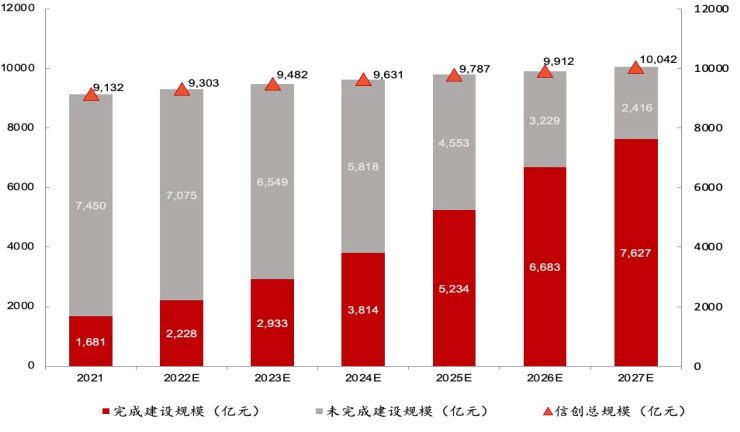

预计行业信创2027年总规模为1.00万亿元。按照不同行业逐年渗透70%-80%不等,预计2027年八大行业完成建设规模7627亿元,即2023-2027年需要完成的建设规模为4694亿元。

▲八大行业:2021-2027年信创总规模及预计建设规模(亿元)

▲党政+八大行业信创渗透率分析

信创行业经历政策炒作期,坚定不移进入建设落地期

首先,信创政策逐步向实。继7月28日,中国信息安全测评中心发布《安全可靠测评工作指南(试行)》;8月4日至7日,财政部亦陆续发布了多款软硬件的《政府采购需求标准》。

其次,今年下半年招投标启动。8月7日,中信银行公告总计约65亿大单,其中34亿ARM服务器、10亿C86服务器需求,全为国产信创产品。7月27日麒麟软件宣布独家中标中国邮政集团服务器操作系统集采项目的超6万套服务器操作系统。8月3日,麒麟软件再度独家中标中交集团国产桌面操作系统框架采购项目,中标数量为6万套。

此外,根据相关文件要求:2022年11月底,完成信创改造方案规划并报送国资委;2023年1月起,每季度报送信息化系统信创改造的最新进度;2027年底,全部国央企必须完成信息化系统的信创改造工作。尚未替换的区县政府和关键行业预期在明年也将加大信创投入。

蓝凌信创办公产品,赋能组织信创体系建设

顺应信创产业发展趋势,紧跟组织信创体系建设的最新要求,数智化办公专家:蓝凌始终走在信创办公领域的前沿,推出EKP-N基于信创体系的数智化办公平台后、MK-N信创数智化工作平台等系列产品,助力组织打造全栈信创办公平台,赋能组织安全办公、管理升级,增强自主可控能力。

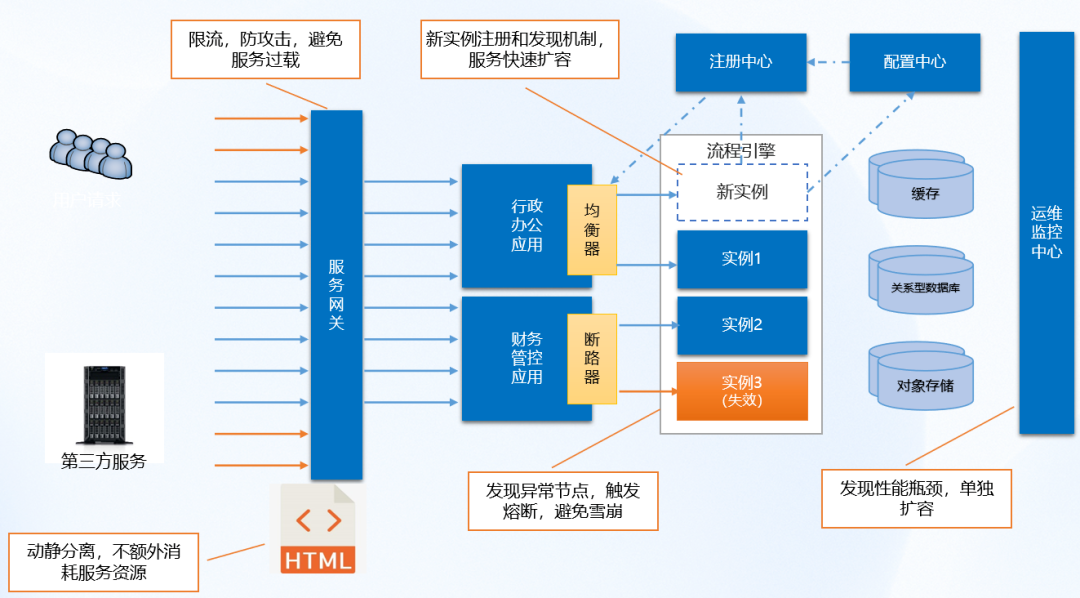

▲MK-N采用微服务架构

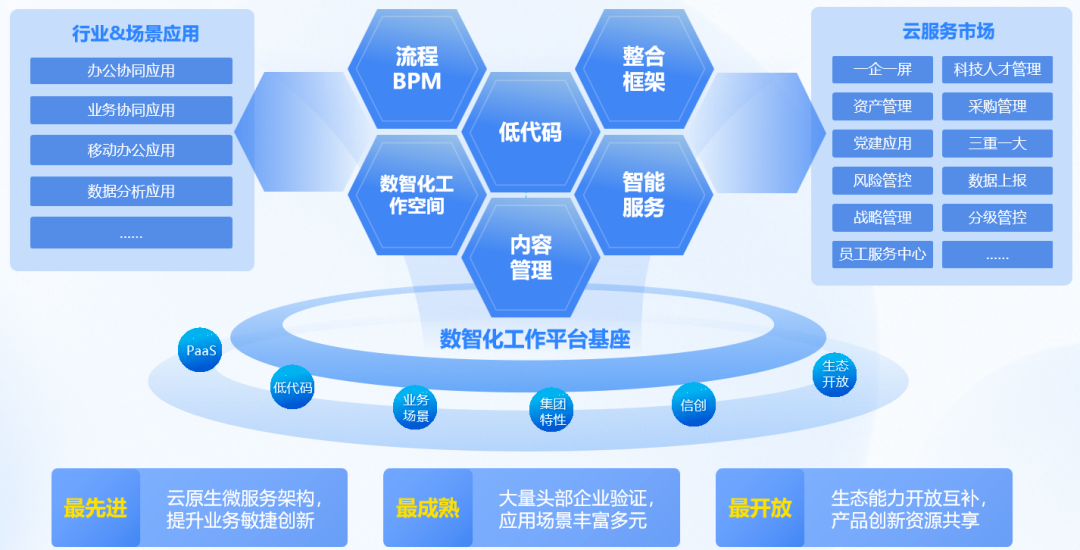

蓝凌MK-N信创数智化工作平台,是“1+6+N”的数智化“新引擎”,集1个数智化基座、6个核心能力(门户空间、BPM流程、低代码、内容管理、智能服务、整合框架)、N个协同场景于一体,能全面支撑各类企业持续推进数智化建设,让协同更智能,让组织更智慧。

▲“1+6+N”的数智化“新引擎”

MK-N信创数智化工作平台已与中国长城、华为、阿里云等知名厂商的100+产品实现相互兼容认证,覆盖数据库、操作系统、中间件、硬件、国产文件格式等,实现产品全面国产化适配;包括门户、知识管理、流程管理、公文管理、会议管理、合同管理、合规管理、投资管理等1000+功能场景应用都能在信创环境下稳定运行。此外,除平台所覆盖的标准应用,用户还可通过MK-N低代码平台提供的零代码、低代码、高代码三个阶梯服务,轻松构建业务应用。

▲MK-N全生态链适配(仅展示部分厂商)

值得提及的是,凭借在信创领域的专业积淀、技术创新、成功实践,蓝凌已获得“2023中国最佳信创厂商TOP50”“2023信创优秀解决方案TOP20”“2022信创应用排行第6位”“2022中国信创协同办公卓越企业奖”“2021中国信创500强”“2021信创供应商60强”等多项荣誉。

未来,蓝凌将结合与众多机构的成功合作实践,持续深化和完善数智化办公应用,推进数智化管理创新,助力党政、金融、电信、电力、石油、交通、航天航空、教育、医疗等各行业及领域组织高效、安全办公!

网页搜索“蓝凌官网”,或关注微信公众号“蓝凌研究院”,或添加蓝凌顾问微信“landray888”, 申请免费体验蓝凌信创OA、蓝凌数智化办公平台!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:182 3641 3660 投诉邮箱:7983347 16@qq.com