中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

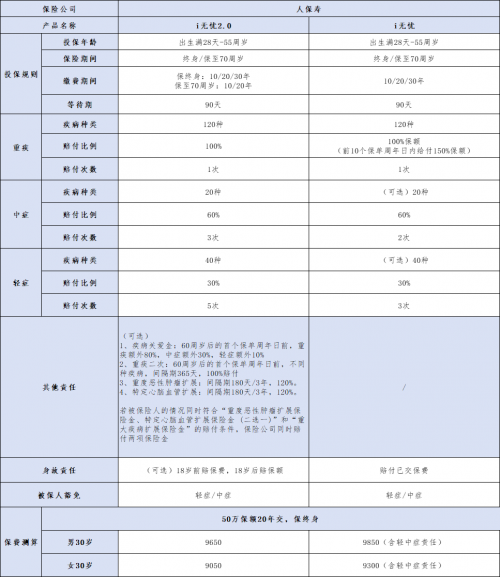

01 i无忧2.0,升级了什么?

相比于旧版,i无忧2.0增加了不少亮眼的责任,OK保app小助手来一一说明:

基础责任更全面:将轻中症责任从可选变为了必选,同时增加了轻中症理赔次数,基础责任更加完善。

可选责任更丰富:新增了疾病关爱金、重度恶性肿瘤扩展和特定心脑血管扩展三项责任,可根据自身需求搭配。

①疾病关爱金:年满60周岁后的首个保单周年日之前,初次确诊轻症额外赔付10%保额;初次确诊中症,额外赔付30%保额;初次确认重疾,额外赔付80%保额。

②重度恶性肿瘤扩展:第一次确诊恶性肿瘤-重度后生存满3年,若仍处于恶性肿瘤-重度状态,赔付120%基本保额;第一次确诊为合同中约定除恶性肿瘤-重度以外的重疾后生存180天,赔付120%基本保额。

③特定心脑血管疾病拓展:第一次确认特定心脑血管疾病,365日后初次确诊除第一次重疾以外合同约定的特定心脑血管疾病,赔付120%保额;若第一次确认重疾为合同中约定除特定心脑血管以外的重疾,180天后确诊为特定心脑血管疾病,赔付120%保额。

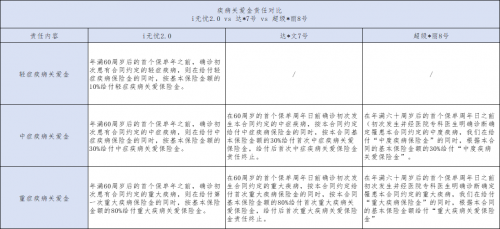

可以看到,i无忧2.0在可选责任上花了不少心思,那么这些责任跟市面上热销产品对比是否具有优势呢?OK保app小助手带你一起看看:

可以看出,i无忧2.0赔付门槛最低,轻中重疾都有额外赔付。超级*丽8号只有中症及重疾赔付,重疾可赔付100%保额。达*文7号同样只能赔付中症和重疾,重疾赔付80%保额。

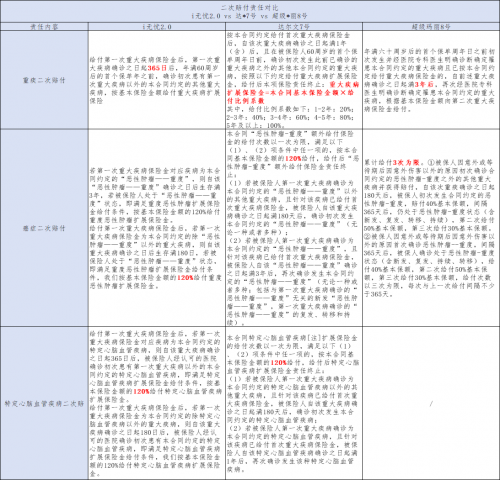

而对于二次赔付责任,i无忧2.0也非常大方,无论是赔付门槛还是赔付比例都很优秀:

①重疾二次赔:60周岁的首个保单周年日之前,365天后再次确诊合同约定的重疾i无忧2.0即可赔付,达7是按照比例赔付,5年后才能赔付全部保额,超级*丽8号则需要等3年。

②癌症二次赔:i无忧2.0和达7均赔付120%基本保额,但是超级*丽8号会按照比例进行赔付,每次赔付之间要间隔365天,每次赔付40%/50%/30%保额,门槛较高,拿到理赔款的难度较大。

③特定心脑血管二次赔:i无忧和达7都有特定心脑血管二次赔,赔付比例均为120%,而超级*丽8号缺少此项责任。

02 i无忧2.0,还有哪些优势?

1、品牌实力雄厚

i无忧系列是由中国人民健康保险股份有限公司推出,它是中国人保旗下专业子公司之一。说到中国人保,它的来头不小,被称作“新中国保险业的长子”。

2、核保超宽松,非标体福音

i无忧系列的核保是这个系列最大的亮点之一。i无忧2.0延续了前作核保极其宽松的优点,非标体人群投保首选。

·乳腺结节:符合以下情况时,仍有机会投保:

-穿刺或术后病理为良性者;

-或诊断为乳腺增生或增生性肿块或乳腺囊肿者;

-或有1年内超声或钼靶检查,并且检查报告中不存在下述任何情况者:结节/肿块不规则或有毛刺或不光滑、血流丰富或较丰富、有点状强回声或微小钙化、腋窝淋巴结肿大、BI-RADS分级3-6级。

·甲状腺结节:符合以下情况时,仍有机会投保:

-穿刺或术后病理为良性者;

-或核素检查,所有结节均明确为功能性结节者。

·肺结节:符合以下情况,仍有机会承保:

-未手术治疗或穿刺;结节仅1-2个,非多发多个;结节直径≤5mm或仅为微小结节;结节形态规则,无分叶、毛刺、小泡征、胸膜牵拉描述;未被建议穿刺或专科明确诊断;肿瘤标记物无异常。

-被保人年龄≤50周岁;报告中明确为实性结节(无这些情况:报告中明确为实行结节(无这些情况:部分实性结节、亚实性结节、磨玻璃结节、混合性结节、结节性质无描述));至少有2次CT报告(两次间隔>6个月),最近一次CT报告中结节较初次发现无增大。

除了结节,i无忧2.0对其他疾病也很友好,比如乙肝,只要满足乙肝检查为乙肝小三阳、肝功能正常、肝脏超声也正常,并且停药(满足近2年没有连续服药超30天),就符合要求可以投保,哪怕既往是乙肝大三阳以及有其他治疗经验都不影响。

03 OK保app小助手总结

i无忧2.0不仅延续了前作核保宽松的优势,更优化了基础保障责任,丰富了可选责任,但性价比却比之前还高,且家族背景雄厚。

如果看中公司品牌,或者身体状况不太好有点小毛病的用户,i无忧2.0是一款非常不错的选择,大家可以根据自己需求选择搭配。保险产品千千万,OK保app小助手提醒:只有适合自己的,才是最好的。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com