中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

2022年的市场,给许多投资者留下的印象都是“波动频繁”,这导致许多人采取的对策都是:基金定投。然而新的问题随之而来:市场波动-定投账户缩水-新生疑虑。

是不是对定投失去信心?别急,在做出决策之前请先看看中融基金的观点:没有经历波动的定投是不完整的。

两种定投情况PK,谁是赢家?

为什么说,没有经历过波动的定投是不完整的呢?

不妨以沪深300指数为测算标的,假设定投的两种情况:一、刚开始定投就遭遇波动;二、开始定投后市场持续上涨。一起跟着小编来看看究竟哪种收益更高?

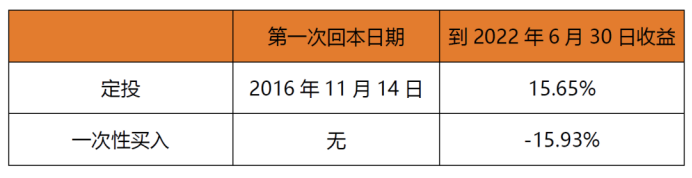

第一种情况:刚开始定投就遭遇波动

如果在2015年6月12日高点入市,一买入就遭遇了上一轮市场上行后的迅速下跌,此后市场回升。到2022年6月30日收益,定投收益率为15.65%,而沪深300指数总收益率为-15.93%。

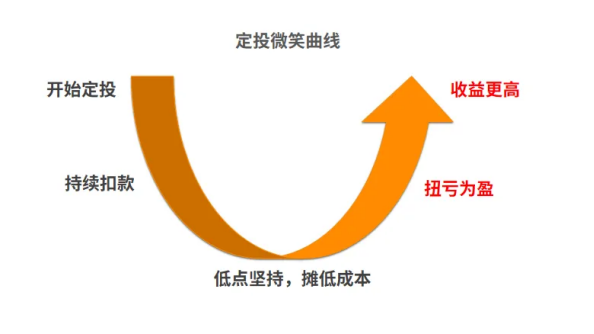

因为定投分散了买入成本,即使指数累计收益依然为负,但定投却收获了15.65%的收益。这也比较符合定投“微笑曲线”的原理:开始定投—市场波动—开始回本—定投获利。

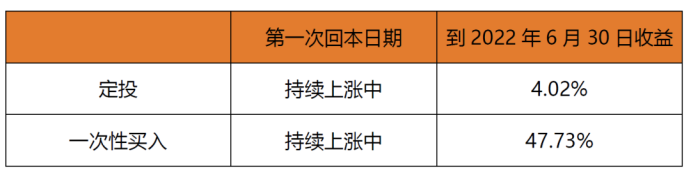

第二种情况:开始定投后市场持续上涨

开始定投后市场持续上涨,这应该是很多人心中定投的“理想状态”,但果真如此吗?还是以上一段定投区间为例,跳过前半段下跌的部分,直接从2019年1月4日市场开始上涨时开启定投,结果又会怎样呢?到2022年6月30日,定投收益率为4.02%,同期沪深300指数总收益率为47.73%。错失了前半段的市场下跌,定投收益不仅大大降低,还跑输了同期指数累计涨幅。

(定投计算器:乌龟量化定投计算器https://wglh.com/tool/dingtou/,模拟指数:沪深300,采取月定投方式每次投入1000元,以定投开始日为每月扣款日(非交易日顺延)。定投收益的计算公式为:M=a(1+x)[-1+(1+x)^n]/x;其中M代表预期收益,a代表每期定投金额,x代表收益率,而n代表定投期数。)

缺席了前半段的市场下跌,因此也就错过了收集便宜筹码的机会,当市场从低点开始反弹时,定投单位份额的成本被不断抬高。而在持续上涨的市场中,无法充分发挥定投“分批入场、拉低成本”的优势,收益可能还不如一次性投资。

基金定投的盈利“秘诀”

通过上面两组比较,我们也可以得出有关基金定投的几个盈利秘诀。

1、经历波动回到“原点”,定投依然有盈利可能

张三和李四都同时买了基金A,买入时净值都是1元。张三一次性投入5000元,李四每个月投资1000元,持续购买5个月,这期间的市场经历了起伏震荡,基金净值的5个月变化分别是:1元-0.9元-0.8元-0.9元-0.8元-1元。

张三的收益为0,而李四获得的收益为1元*5722.22-5000元=722.22元。

定投的原理是在波动中积累筹码,波动小的产品比如货币基金、纯债基金更适合一次性买入,而“业绩长期向好”和“具有一定波动性”的基金则更适合作为长期定投标的。

2、市场下跌时不要忽视定投

再看另一个例子:假设张三和李四都同时买了基金A,张三买入基金的平均成本是0.8元/份,李四买入成本是1元/份,那么,当市场上涨时,谁更容易获利?当然是张三。

张三就是那个经历了市场下跌周期的定投参与者,他购买基金的成本持续拉低,相当于用便宜价格收集了不少便宜筹码。当行情开始反弹时,由于持仓成本已经在此前的下跌中被有效摊薄,能够更快回本,进而才可能争取更高的收益。

以上便是中融基金关于“基金定投”的些许分享,希望能给投资者带来一些启发,从而在变幻莫测的市场中收获良好收益。中融基金提醒大家,无论是投资基金,还是投资证劵,都切忌“追涨杀跌”,理性投资,灵活应对,方能行稳致远。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com

近日,全球领先的生物制药内包材及给药方案供应商斯蒂瓦那托集团(Stevanato Group,NYSE:STVN)宣布与医疗...