中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

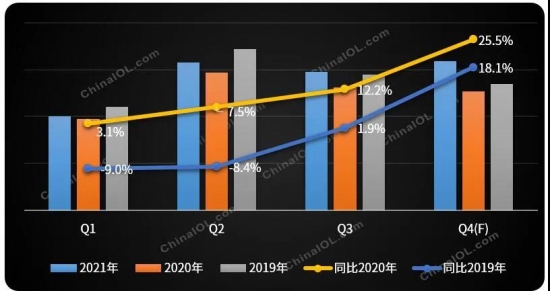

在今年的A股市场中,家用电器行业表现整体不佳。目前家电行业估值和基金持仓比例已处于阶段性底部,部分龙头企业股价跌幅近50%。受到居民消费不振、原材料价格与海运费用大幅提升的影响,企业盈利艰难。

那么,经过一年的调整,家电行业“反转时刻”到来了吗?多技术融合之时,企业和机构都进行了怎样的调整,家电产业链明年还会有怎样的变化?

明年行业压力趋缓?

今年,大宗商品价格大幅度上涨,国际运费暴涨、汇率上涨等因素都导致家电行业成本大幅度上行。经过历史高点之后今年家电板块整体估值回调,盈利增速下降。

疫情以来,原材料价格上涨压缩了家电企业的利润空间,利润率总体下了一个台阶。以格力电器来看,过去十年,格力电器毛利率从20%提高了32%,而价格仅提升了12%。财报显示,格力电器前三季度综合毛利率24.8%,业内预计四季度在24%。这也反映了家电产品涨价空间有限,想靠提价来缓解产业链成本的上涨压力是一件难事。

据了解,在国家对上游原材料实施保供稳价的背景下,今年下半年原材料价格有所下降,明年大幅度增长的空间较小,甚至可能持续回落,缓解行业成本压力。同时,居民需求和房地产下行的压力也有所好转,收入端有望迎来增长。

“明年房地产将从过去的强相关变成弱相关,家电产业发展主要需靠自身结构调整带动。我们判断明年整个行业的增长会在2-3个百分点。与此同时,消费升级依旧是明年全年主线。家电最大的问题是耐用消费品性质,升级周期普遍在8年-10年。以旧换新和消费升级带来的产品迭代将是家电市场的新增长机会。”奥维云网(AVC)总裁郭梅德对《证券日报》记者表示。

苏宁金融研究员分析师称,从耐用消费品十年左右的使用周期看,近几年为家电的置换周期。近期政策又再次提及“家电下乡”,政策鼓励之下,家用电器升级换代的消费需求会有所增长。同时,消费升级会推动细分赛道高成长,因此,高端品牌、集成灶、智能家电等赛道有望保持高增长。行业盈利能力的边际改善将会一定程度上带动估值的修复。

“泛家电”新业态出现

另外,“泛家电”等新业态出现,各类新兴产品将成为明年行业增长动力。

奥维云网(AVC)董事长文建平接受《证券日报》记者采访时表示:“随着企业的跨界融合,明年家电产业将持续扩容,变成真正的泛家电产业,家电生态越来越繁荣。”

他认为,首先,从主线来看,近年来家电品类越来越多元化,黑电、白电、厨电、小家电、净水、个护等,不一而足,每一年都会增加一个新品类。今年行业也涌现出洗地机、洗碗机等一些新兴产品。“奥维在内部把所涉及的家电体系分为63个大类,90多个小类。”

其次,随着企业向产业链延伸和企业跨界,更多品类涌现,家居建材市场也活跃起来。卫浴、智能门锁、智能门窗等5类成为“泛家电”产业在智能时代最先活跃起来的部分。奥维也与红星美凯龙、居然之家及建材市场都进行了深度合作。

另外,随着产业的发展,家电产业链渠道也发生变化,线上占比逐渐提升,甚至达到了50%,线下市场进一步下沉。

“这两年天猫的优品、京东的京东帮、苏宁的零售云、五星的万能通等这一类下沉渠道的快速发展,都体现出原有渠道的巨大改变。”文建平称。

在这一背景下,企业也在进行调整并开始新的布局。“企业将通过产业延伸实现对全产业链的把控,奥维也会基于价值链从成本变化、生产、出货、供应关系、价格预测等几个方面进行监测。从整体产业链来看,今年,受原材料价格上涨等成本冲击、外贸环境影响,整机供应链出现较大波动,也影响产业安全和企业实际运营的稳定性。所以企业开始要研究全产业链,从设计、生产、研发、制造、销售、服务把价值链打穿,提升自身的抗压能力。”文建平表示。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com