中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

2021年以来,家电行业受国内消费景气疲弱、原材料价格高企影响,整体表现持续承压。Q4 前后,家电消费开始缓慢复苏,成本压力逐步缓解,行业有望迎来盈利剪刀差,龙头企业或迎来较大的业绩弹性。另外,国内高端化、品质化家电需求持续提升,且疫情催化消费升级提速,由此带来的高端消费投资机会值得关注。

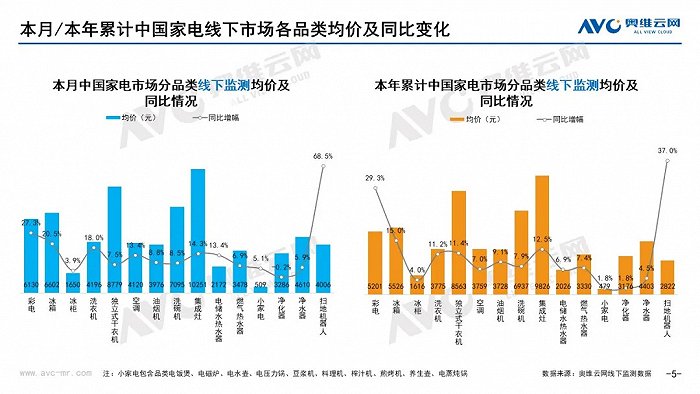

家电消费逐步走向缓慢复苏:疫情催化品质家电消费需求提升,叠加消费升级趋势,高端、智能化家电产品受到消费者青睐。据中怡康,2021 年1-10 月高价位段的大家电零售份额提升幅度明显高于疫情前,且集成灶、扫地机、洗地机、投影仪等创新品类亦实现超越周期的成长。据国家统计局数据,9 月以来,家电/音响类零售额同比增速转正,且持续上行,显示国内家电消费需求持续复苏。展望后续,我们认为,高端、品质家电消费将有效提振家电整体需求,而地产对家电销售影响力度有限,家电消费将处于缓慢复苏通道。

线上渠道流量仍将上升:线上消费的优质体验正持续推动流量向线上转移。今年,大家电线上消费延续较高的增速,销售表现明显好于线下。洗地机等新兴品类优先布局线上渠道,精准营销年轻消费群体,线上销售实现靓丽增长。

另外,抖音、快手等新兴电商崛起,部分家电企业也开始通过直播渠道带量。我们认为,线上消费的便利性优势明显,且农村地区正补齐物流短板,后续家电消费将持续向线上转移。

原材料价格回落,盈利能力改善可期:2021 年11 月后,原材料价格出现明显回落。11 月LME3 个月铜期货价、LME3 个月铝期货价、塑料指数分别QoQ-0.4%/-10.9%/-5.2%。在国家对上游原材料实施保供稳价的背景下,我们预计后续原材料价格将逐步回落。今年部分家电企业已通过终端提价和产品结构调整积极应对成本压力。考虑到原材料价格回落传导到终端价格存在滞后性,且家电龙头对下游有较强议价能力,盈利剪刀差值得期待,部分经营韧性较强的企业有望迎来较大的业绩弹性(对利润率弹性的测算见表2)。

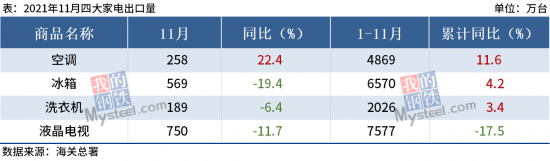

海外疫情反复+关税豁免预期增强,家电出口将保持韧性:展望明年,海外家电需求将进一步恢复,而全球家电供给的结构将在一定程度上受到东南亚疫情防控的影响。我们预计2022 年全球的疫情将得到进一步控制,中国家电出口代工订单可能有所减少,但订单下行的节奏缓和,且存在反复。长期来看,全球的家电供给格局将恢复健康的状态,中国在全球市场的份额在经历回调之后,仍将高于疫情发生之前的水平。值得注意的是,中美贸易关系缓和,假设美国减免部分领域关税,将利好部分以美国为主要市场的跨境小家电公司。

投资建议:家电行业景气正逐渐走出低谷,在各种风险因素已逐渐price in 的情况下,基本面边际改善,有望带动估值修复。建议重点关注三大投资主线:受益于高端消费提升的行业龙头海尔智家、火星人、浙江美大、亿田智能、帅丰电器、极米科技、倍轻松、科沃斯、石头科技;基本面改善有望迎来逆境反转的海容冷链、创维数字、海信视像、新宝股份、小熊电器、苏泊尔、九阳股份;竞争壁垒牢固,护城河深厚的长线白马美的集团、格力电器、老板电器、公牛集团、欧普照明、九号公司、北鼎股份。(罗晨)

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com