中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

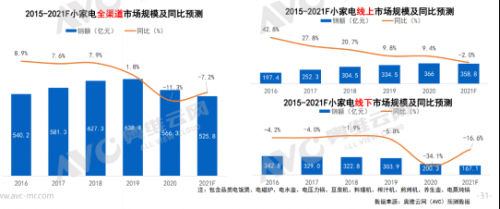

进入2021年的小家电市场,并未延续2020年销售热度,无论是从零售额角度还是零售量角度都出现了不同程度的“降温现象”。

据奥维云网(AVC)全渠道推总数据显示2021上半年,小家电(电饭煲、电磁炉、电压力锅、豆浆机、破壁机、搅拌机、榨汁机、电水壶、煎烤机(电饼铛、电热烧烤炉)、电蒸炖锅、养生壶、多功能锅)零售额共计250.8亿元,同比下降8.6%;零售量11911万台,同比下降8.2%。

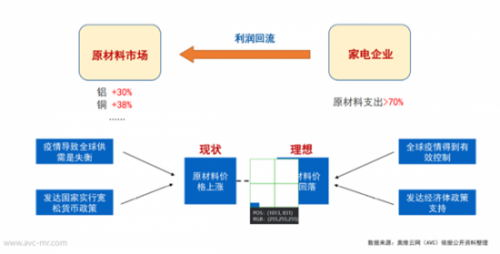

这次“降温”的出现有多方原因,从大环境来看,经济增长持续向好,疫情不利影响逐渐消散,内需回弹。其次原材料价格不断上涨,家电行业增收不增利,短期压力增加。同时,小家电自2019年以来已步入饱和初期,大盘增长开始疲弱,2020年“宅经济”火热,像催化剂一般,加速小家电市场饱和。而且,2021消费者为谋生计,外出工作,餐饮、外卖、方便食品行业规模不断增长,下厨频次降低,需求减少,更新减少,加之宅家之后带动的旅游业旺盛,又使得节日促销期疲弱影响小家电销售。

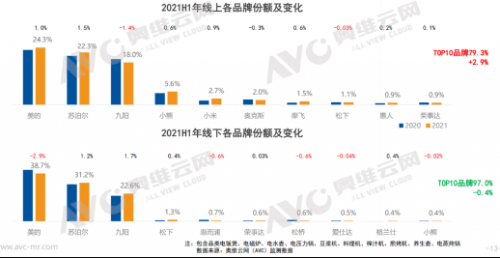

从品牌来看,疫情期间线上迅速发展,互联网品牌凸显优势,线上市场品牌数量顶峰时高达1300多个,线下市场也有240个品牌在售,后疫情时代,大牌发力,市场再度洗牌,线下市场在售品牌数骤减至200个。

具体来看,头部品牌集中发力线上,集中度提升,尾部品牌多方承压。无论是线上市场,还是线下市场,TOP3品牌以美的、苏泊尔和九阳为主,线上TOP10品牌集中度高达79.3%,同比增加2.9%。线下TOP10品牌集中度高达97.0%,同比下滑0.4%。

不过,受到短期利益驱使,持续低价促销,优化端口,节约成本,提前牺牲透支品质。品牌跟随性严重,同质化的IP联名款,各种IP鱼龙混杂,迎接年轻化,却没有突破性产品面食,同质化产品增多,比如恒温电磁炉、低糖电饭煲、全水洗破壁机等等,品牌差异化小,难以刺激消费者购买需求。

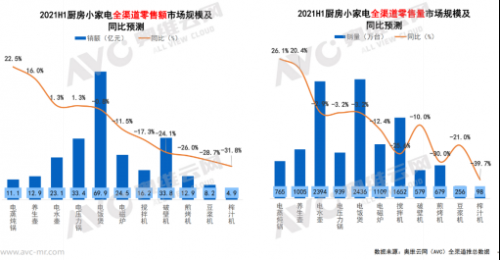

小家电品类差异化发展明显。养生向好,电蒸炖锅和养生壶量额双升,零售额分别为11.1亿元和12.9亿元,同比增长22.5%和16.0%,零售量为765万台和1005万台,同比增加26.1%和20.4%。刚需产品(电水壶、电饭煲等产品)上下略有浮动,增减并不明显。榨汁类(搅拌机、破壁机、榨汁机等产品)市场惨淡,破壁机零售额同比下滑24.1%,零售量同比下滑10.0%,榨汁机零售额同比下滑31.8%,零售量同比下滑39.7%。

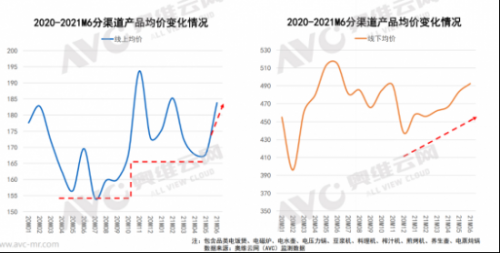

从价格来看,一季度价格保守均价相对平稳,,二季度压力增加,均价逐月上调,线上均价达到185元,线下均价约470元。

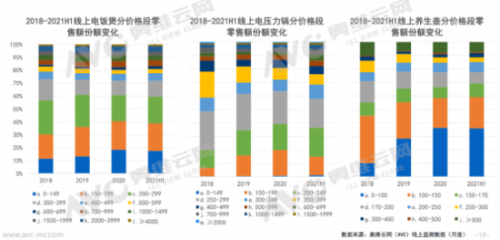

线上低端产品竞争白热化终止,全品类价格段分层上移。电饭煲主要集中在300元以下,占比近60%。电压力锅集中在200-299元之间,占比约40%。养生壶主要集中在100元以下,占比35%,其次是100-150元价格段,占比约20%。

原材料上涨导致的成本之压来袭,多数品类全渠道均价有所提升。线上增长明显的是原汁机,均价646元,其次是电压力锅均价296元。线下增长显著的是豆浆机,均价896元,其次是原汁机862元和破壁机1062元。

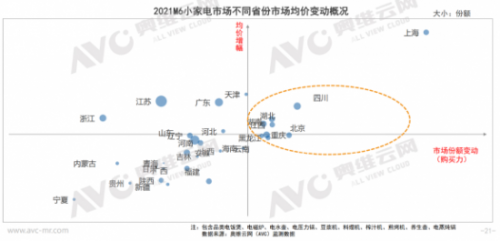

从区域来看,部分南部城市及北京、上海等一线城市均价及购买力双力齐增。

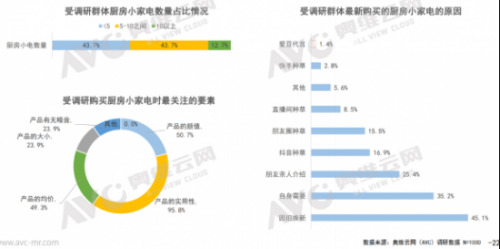

从营销手段来看,传统爱豆代言营销效应减弱,“社交”效应受偏爱。据调查显示,有43.7%的家庭拥有小于5件小家电,43.7%的家庭拥有5-10件小家电,仅有12.7%的家庭拥有10件以上小家电产品。

在小家电的诸多要素中,产品的实用性成为大部分消费者选择小家电的首要因素,其次是产品的颜值和产品的均价。而在消费者选购小家电的原因中,因旧换新占比45.1%,其次是自身需求和朋友亲人介绍,分别占比35.2%和25.4%,爱豆代言仅占1.4%。

对于小家电而言,需要做出转变。

首先,核心刚需品类力求精益化,鸡肋“花瓶”品类集中简约化。比如电饭煲、电水壶组作为实用性小家电,占比为71.8%和55.3%,而实用性较小的破壁机、空气炸锅占比仅为8.7%和5.8%。67.0%的消费者认为,小家电的功能过剩,比如手机远程操控复杂、没有感情的电器、伪自动等等。

其次,我国单身市场规模庞大,占比不断提升,结婚登记下降,女性育龄持续上升,导致单身时长不断增加,单身经济崛起,对于小家电而言,是极大的红利市场。

厨房高频小家电小容积产品逐渐进入饱和期,且迭代速度不断减缓。比如,3L以下的电饭煲、1.2L以下的电水壶、10L台式单功能电烤箱等等这些产品,布局时间过早,零售规模区域平稳。厨房低频小家电小容积增势明显。比如4L以下的电压力锅、0.6L以下的豆浆机、1.2L以下的破壁机等这里的产品由于布局较晚,仍处于上升期。

再者,需要开辟单身新需求。小容积只是新一代饮食转变的开始,未来还需做新层次的转变迎接新人群,例如轻养生、懒家电等等。

最后,要看准技术趋势,未来必然是以健康为基础向两极化发展。细分化可以发展为智能米桶、烤串机、气泡水机等等,集成化可以是多功能锅、多功能机器人、智能烹饪机器人等等。

目前,线上市场由于2020宅经济爆发,加上高频低价促销和线上直播刺激,导致线上加速透支规模基数大。同时,2021原材料上涨,宅经济减弱,同期基数大,预计小家电会有小幅负增长。

线下市场更加悲观,线上销售优势剧增消费者加速倾斜和线下成本压力大均价较高,双重重压下,线下转正持续艰难。

据奥维云网(AVC)预测,2021年全年小家电销售额525.8亿元,同比下滑7.2%。其中,线上市场零售额358.8亿元,同比下滑2.0%。线下市场零售额167.1亿元,同比下滑16.6%。(罗晨)

家电圈

罗晨

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com