中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

近期,港股创新药板块中,和铂医药(2142.HK)股价悄然走出一轮独立行情,2025年以来公司以累计超120%的涨幅成为港股18A板块首个翻倍Biotech,这一轮行情并非偶然,而是多重利好叠加的结果。表面看,这是资金对创新药赛道情绪回暖的映射;深层次看,其核心管线里程碑突破与管理层坚定回购的叠加效应,正推动市场重新审视这家Biotech的差异化平台价值。

多重利好共振,股价强势反弹的逻辑拆解

战略回购与现金流底气:1月2日,和铂医药宣布4000万港元股份回购计划,向市场传递管理层对价值的信心。在Biotech普遍“缺血”的背景下,和铂医药管理层于2025年初启动回购计划,并罕见实施CEO个人增持。2024年中报,公司凭借1.83亿美元现金储备,展现出罕见的财务稳健性。2月7日,公司再度斥资近千万港元回购239.8万股,进一步强化市场预期。值得注意的是,该次单日回购力度在港股18A公司中位居前列,进一步凸显了公司管理层对股价的重视以及对公司价值的认同。

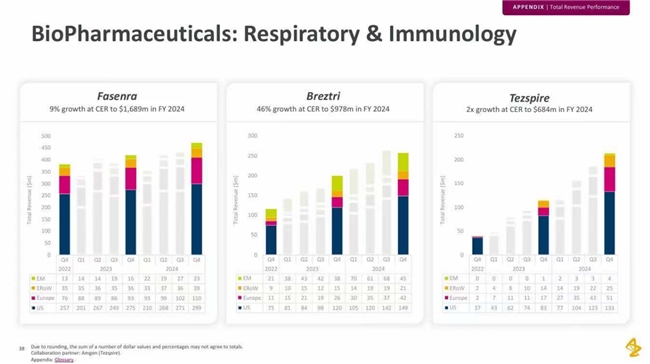

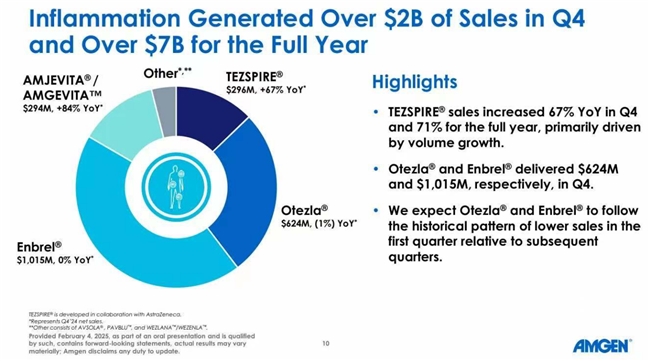

近10亿美元授权协议打开想象空间:1月10日,和铂医药与科伦博泰、Windward Bio达成TSLP抗体HBM9378的全球(不包括大中华区以及部分东南亚及西亚国家)授权协议,潜在总金额高达9.7亿美元。该交易不仅带来现金流,更验证了其技术平台的商业化潜力。TSLP作为一种在免疫应答中起关键作用的细胞因子,其靶点药物在治疗多种免疫介导性疾病方面展现出了广阔的前景。例如,阿斯利康与安进合作开发的Tezspire(tezepelumab)靶向TSLP,在2024年第四季度销售额达到2.96亿美元,同比增长67%,全年销售额达到12.19亿美元,成功晋升为“重磅炸弹”级药物。这一市场表现充分证明了TSLP靶点药物的商业化潜力和市场需求。此外,安进正在积极拓展Tezspire的其他适应症,包括慢性鼻窦炎伴鼻息肉和慢性阻塞性肺疾病(COPD),这将进一步扩大其市场潜力。和铂医药的HBM9378凭借其“超长效+全人源”的差异化设计,有望在COPD、哮喘等大适应症中成为同类最佳药物,进一步拓展TSLP靶点药物的市场空间。

Tezspire全年收入达到12.19亿美元(资料来源:阿斯利康与安进2024年财报)

HBM9378临床获批点燃催化剂,COPD战场迎来“破局者”:2月5日,HBM9378治疗慢性阻塞性肺病(COPD)的IND申请获NMPA批准,成为年内关键里程碑。COPD作为全球第三大致死疾病,现有疗法存在巨大未满足需求,而TSLP通路抑制剂的临床前景已被Tezepelumab验证。叠加该药物在中重度哮喘I期试验的完成及II期启动在即,管线梯度推进的确定性显著提升。

诺纳生物进军动物保健领域,合作网络再扩容:2月15日,和铂医药子公司诺纳生物与全球动物保健巨头Invetx达成战略合作,首次将业务拓展至动物保健领域。此次合作将基于Harbour Mice®平台开发针对宠物及畜牧疾病的创新抗体疗法,标志着公司技术平台的延展性和应用边界进一步拓宽,为长期增长注入新动能。

从管线突围到平台崛起,价值重估刚刚启幕

依托公司独特的受全球专利保护的Harbour Mice®全人源抗体平台,以其卓越的性能和广泛的应用,正在成为行业内的一个重要标杆。该平台不仅能够高效地开发单克隆抗体,还成功拓展至多个前沿领域,包括双抗、多抗、CAR-T细胞疗法以及mRNA技术等。HBM9378正是基于该平台开发的双重链双轻链(H2L2)结构抗体,其理化性质与半衰期优势显著。平台技术特性优异,吸引了辉瑞、阿斯利康、默沙东等巨头合作,2022年以来累计达成超40亿美元里程碑交易。

站在当下时点,和铂的价值重估远未结束。从行业β看,到2030年,全球自身免疫性疾病药物市场规模有望在2030年达到1760亿美元(沙利文数据预测),中国创新药出海浪潮持续升温;从公司α看,其“特色平台+国际化布局”的双重优势逐渐显现。和铂医药的股价反弹,本质是市场对其“技术平台+战略聚焦”模式的认可。从TSLP抗体的突围到全人源平台的生态赋能效应,公司正从Biotech的生存战中脱颖而出。随着核心管线商业化临近、全球合作网络深化,其价值重估或许刚刚开始。

责任编辑:kj005

文章投诉热线:157 3889 8464 投诉邮箱:7983347 16@qq.com