中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

AI原生APP三强争霸赛打响,AI应用“四大模式”并驾齐驱

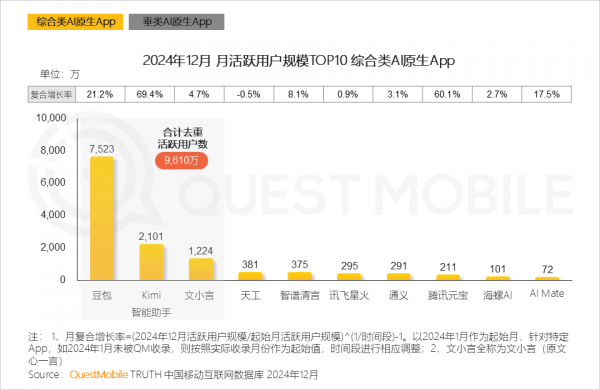

1月21日,国内知名的商业智能数据服务商QuestMobile发布了2024年中国AIGC应用发展年度报告。数据显示,截止到2024年12月,AI原生APP月度活跃用户已经突破1.2亿,同比增长232%,同时,用户粘性也持续增长,整体月人均使用时长达133.0分钟,月人均使用次数也达到49.6次。其中,豆包、Kimi、文小言“三强格局”已经形成,截止到12月份,月活跃用户规模分别为7523万、2101万、1224万。

AI原生APP高速增长

“智能体”迎来爆发

QuestMobile数据显示,截止到2024年12月,AI原生APP月度活跃用户已经突破1.2亿,同比增长232%。同时,AI原生APP在赛道划分上已经逐渐形成了基本的用户认知度,例如,综合类AI原生APP方面,由于主打解决用户大部分场景需求的目标,进而容易出现口碑上的两极分化,导致活跃率、卸载率的表现不佳。

不过,过去半年多,头部玩家已经持续在解决这方面的问题,豆包、Kimi、文小言“三强格局”已经形成,月活跃用户规模分别为7523万、2101万、1224万,2024年全年的复合增长率分别增长21.2%、69.4%、4.7%。

虽然增量用户还有很多,且83.5%的用户只使用1个综合类AI原生APP,但是,“三强”之间的战争已经爆发,尤其是豆包的持续扩张,对文小言、Kimi带来了不小的挤压,数据显示,12月份,豆包与Kimi、文小言的重合用户已经分别达到754.1万、409.8万,相比6月份分别上升了5.5%、0.6%,可以预见的是,2025年这场碰撞将会更加激烈。

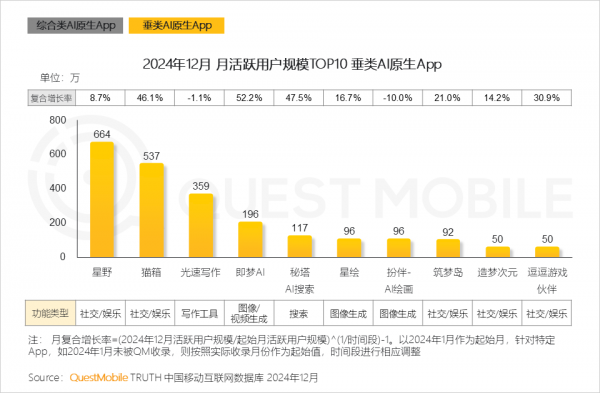

垂类AI原生APP赛道目前还相对“宽敞”,千万级应用尚未出现,社交类的“星野”、“猫箱”,写作类的“光速写作”,图像视频生成类的“即梦AI”,搜索类的“秘塔AI搜索”,月活跃用户分别为664万、537万、359万、196万、117万,位居前五位,从用户画像和使用粘性上看,还有很多发展空间。

当然,最重要的“智能体”在2024年得到了长足的发展,从上游的大模型、基础设施,中游的智能体开发生态(平台及创作者),下游的AI落地应用,相对独立的产业链也已经形成,截止到2024年12月,头部综合类AI原生APP中的智能体数量已经超过102000个,相比10月份增长了41.7%!

相比之下,截止到12月份,MAU大于1万的小程序、APP数量分别为7000+、127000+,这也让智能体数量一举夺冠,按照当前的发展速度,2025年,智能体的数量将迎来惊人爆发。

AI应用“四大模式”并驾齐驱

传统APP快速进行“AI转型”

除了AI原生APP,各行业APP内AI插件、智能手机内AI智能助手、智能硬件唤醒AI软件等等,都已经全面开花,必然会在2025年迎来更多爆点。

例如,2024年,用户规模在亿级以上的APP中,已经有70%进行了“AI转型”,全行业看,共有962个传统APP备案了“深度合成算法”,其中,教育学习、拍摄美化、办公商务、实用工具、移动社交等行业位居前五,占比分别为12.2%、11.7%、6.0%、5.6%、5.3%。

实际上,移动互联网厂商试图尽快在泛场景化的实用领域落地AI能力,例如淘宝的智能导购、淘宝问问,支付宝的金融助理、蚂小财,百度的智能搜索、百度AI助手等等,与此前移动互联网发展初期时,互联网厂商迅速引入推进移动互联网技术扩散的模式非常相似,显然,其中蕴藏着诸多“明日之星”,也意味着“AI原生APP”想要冲击成熟且用户规模巨大的大厂APP,难度还很大。

而智能手机转变成“AI手机”,则已经成了各家必争之地,小米、OPPO、vivo、荣耀,除了推出智能助理,还在原生应用上“卷”了起来,在图像、视频、语音、文字等维度的处理上,逐步改变用户交互习惯。

相比手机厂商直接在系统层面嵌入AI应用,互联网大厂、科技企业,则在AI原生APP之外,多方发力智能硬件,例如百度在智能穿戴、教育终端、智能家居方面打造了耳机、眼镜、学习机、平板机器人等,科大讯飞同样在智能穿戴、教育终端和办公终端方面打造了会议耳机、学习机和办公本、智能录音笔,等等。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:157 3889 8464 投诉邮箱:7983347 16@qq.com