中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

最近,得益于政策面的持续支持和行业基本面的不断向好,调整了两年多的新能源板块强势回归。光伏、风电、储能、新能源车、固态电池等细分板块纷纷走高。9月24日截至11月4日,中证新能源指数上涨35.77%,大幅跑赢了沪深300(22.78%)。那么近期新能源上涨的逻辑是什么?后续正确的投资“姿势”是什么?

从政策面来看,今年新能源领域的支持政策持续接力。继《2024-2025年节能降碳行动方案》、《关于加快经济社会发展全面绿色转型的意见》等政策推出后,10月30日,国家发改委等六部门又联合发布了《关于大力实施可再生能源替代行动的指导意见》,计划2025年可再生能源消费量达11亿吨标煤,并在2030年提升至15亿吨。提出“沙戈荒”大基地建设、推动光伏风电并进、鼓励分布式能源发展,重申了新能源在国家能源布局中的重要性。

从行业本身来看,不同细分赛道的基本面都有一定程度的改善,目前市场主流也普遍认为,较多子板块的市场预期或已达到相对底部。

光伏板块方面,供给侧改善加速进行中。近两年,产能过剩和行业内卷竞价是光伏行业最大的困境,甚至严重到了全行业亏损的程度。7月,工信部发布文件,对上游硅料供给端进行了能耗管控,从而促使过剩的硅料产能加速出清。10月,光伏行业协会呼吁行业杜绝内卷式恶性竞争,不要进行低于成本销售与投标,引导中游组件价格逐步趋于理性。在行业自救推动下,光伏产业链的供给侧问题有望得到改善,机构也预测光伏板块有望在2025年二季度迎来拐点。

风电板块方面,需求迎来了历史性的增长。据统计2024年上半年全球风电市场新增订单量达到91.2GW,同比增长23%,创下了半年度历史新高。其中,我国的风电设备制造商更是占据了全球新增订单总量的85%。此外,在技术上我国也依旧占据主导地位,今年10月我国自主研发的26兆瓦全球最大海上风电机组下线,每台机组年发电量可达1亿度,这也是目前全球单机容量最大的海上风电机组。

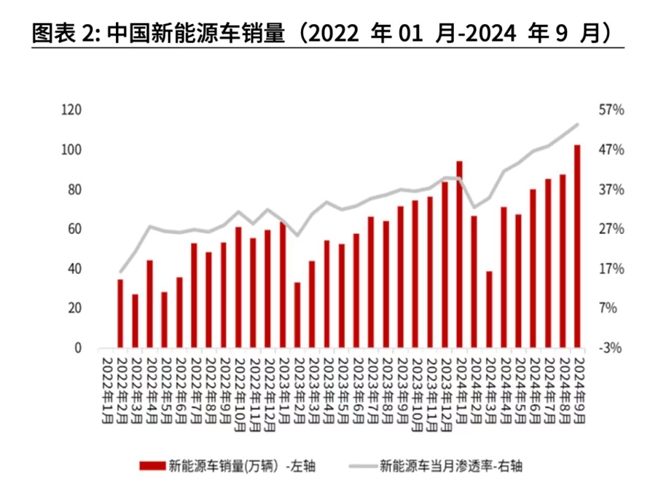

新能源车板块方面,在以旧换新政策效应持续释放下,销售量和渗透率不断提升。今年4月以来,政府多次推出汽车以旧换新补贴相关政策。从9月的销售数据可以看到,新能源乘用车销量112.3万辆,同比增长了50.9%;国内市场渗透率达到了53.3%。较去年同期提升16.4个百分点,行业成长空间巨大。

除了上面这些行业,例如锂电板块,中游材料也随着电动汽车终端销量的增长,出货量实现了同幅度的增长。储能板块,随着光储平价的推广和亚非拉市场需求的释放,储能电池和逆变器的出货量在第二季度环比也增长显著。

整体来看,新能源作为国家战略导向新质生产力的重要领域之一,在全球范围内具备巨大的发展潜力空间,我国在众多细分领域也占据了明显的先发优势和技术优势。受益于新一轮政策支持和市场空间的持续拓展,新能源板块在后市的表现仍然值得期待。

此外,从估值角度来看,目前中证新能源指数估值PE为39.82倍,处于近10年历史估值的53.72%分位,距离前期高位也还有一定的空间布局胜率也仍较高。

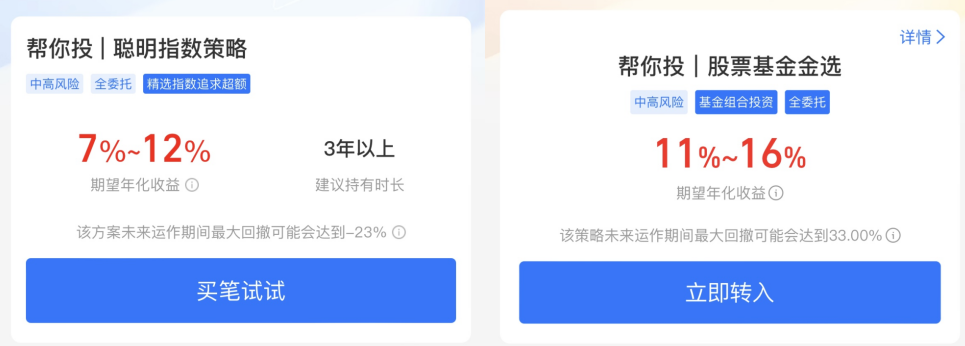

不过,也需注意,近期处于重要事件窗口期,市场波动加大,行业轮动较快。新能源板块各细分赛道的盈利修复和拐点周期也有所不同,个股表现分化明显,因此通过相关的主题基金来进行投资会更为适合,比如支付宝“帮你投”的【聪明指数】和【股票基金金选】策略。

这两个策略在均衡配置的基础上,布局了一定权重的新能源板块。其中,【聪明指数】策略可以帮助投资者跟上新能源板块整体的上涨趋势,【股票基金金选】策略则可以优选新能源行业的个股,获取更多超额收益。并且,上述策略还会持续跟踪市场,适时调整仓位,帮投资者更好地把握行业配置机会。

综合来讲,近期表现强劲的新能源板块值得投资者特别关注。然而,投资者仍需警惕可能存在的风险,在把握市场机遇的同时,也应当保持理性,利用好专业投顾工具,科学理财。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:157 3889 8464 投诉邮箱:7983347 16@qq.com