中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

1月11日,西典新能(603312)登陆上交所主板,甫一上市就进入估值博弈,股价从上市前两日大涨66%,到连着三天分别下跌3.27%、8.28%和8.61%,显示出市场对公司判断的分歧。

身处热门赛道,依托宁德时代,西典新能在短短几年内实现了业绩跨越式增长。然而,在业绩高增长的光环背后,公司大客户过度依赖、毛利率低于同行、现金流吃紧、行业价格战愈演愈烈等一系列隐忧随之浮现。

七成收入靠“宁王”,是蜜糖也是枷锁

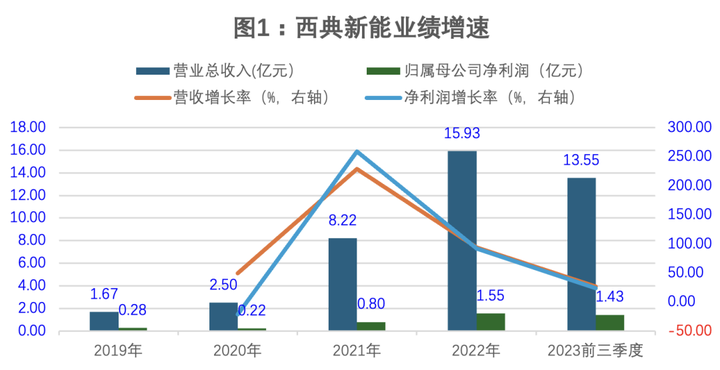

西典新能成立于2007年,主要产品包括电池连接系统(CCS)和复合母排,应用于新能源汽车、电化学储能、轨道交通等领域。实控人为盛建华、潘淑新夫妇。西典新能业绩腾飞始于2020年。2020至2022年,西典新能营业收入分别为2.5亿元、8.22亿元和15.93亿元,复合增速152.45%;归属于母公司净利润由0.22亿元激增至1.55亿元,复合增速162.85%(图1)。

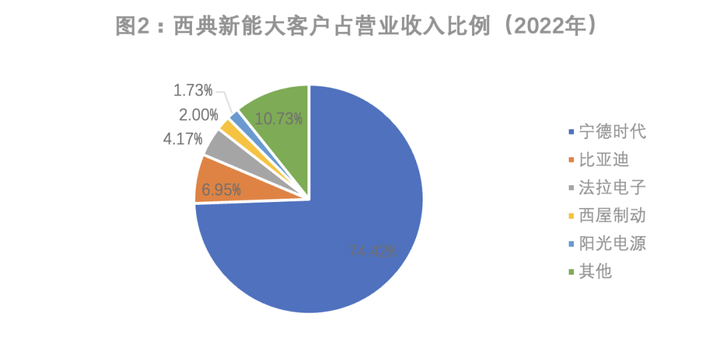

西典新能之所以能在短短三年内业绩一飞冲天,并顺利走向资本市场,原因在于公司乘上了国内新能源车市场爆发的东风,并成功打入宁德时代产业链。2020年,西典新能与宁德时代签订长期供货协议,成为其电池连接系统的主要供应商之一。宁德时代也自此成为西典新能的第一大客户,在2022年西典新能15.93亿元的总营收中,宁德时代贡献了近12亿元。享受订单红利的同时,西典新能的“大客户依赖症”逐渐严重。2020年至2022年西典新能的营业收入中,宁德时代分别贡献了29.57%、69.1%和74.42%(图2)。

宁德时代概念的加持也为西典新能的估值提升增色不少。西典新能本次IPO发行价格最终定为29.02元/股,发行市盈率为30.55倍,高于行业最近一个月的平均市盈率(17.02倍)。通常,成为龙头企业供应商意味着公司的经营实力和产品质量得到认可,然而过于依赖单一客户,会使公司盈利水平完全受制于客户需求波动,公司的话语权和抗风险能力均被削弱。“过去两年西典新能收入能连续翻番增长,背景在于宁德时代的业绩增长也非常快。未来除非宁德时代还能保持这样的增速,否则西典新能的高增长恐怕难以持续。”某知名会计师事务所风控所长接受记者采访时称。2023年前三季度,宁德时代业绩增速较前两年明显放缓。其中,第三季度营业收入仅增长8.28%,单季增速创近三年新低。这一趋势也传导到了上游供应商。2023年前三季度,西典新能结束了业绩高速增长,营收增速和净利润增速分别降至26.61%和23.53%。

低价换订单,毛利率显著低于同行

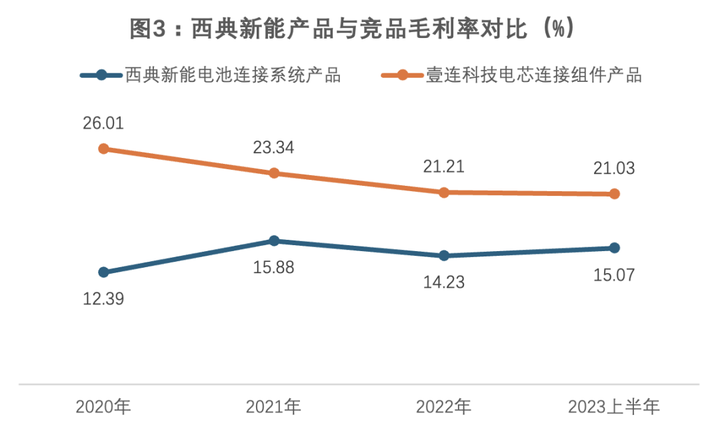

宁德时代向西典新能采购的产品为电池链接系统(CCS),主要功能在于实现新能源汽车和储能系统电芯间的串并联,并采集温度信号和电压信号。2022年CCS产品在西典新能营业收入中的占比达到77.17%。除西典新能外,宁德时代CCS产品的其他主要供应商还有壹连科技、广州安博、安费诺、东莞硅翔。其中,壹连科技于2023年6月在创业板过会。壹连科技与宁德时代的合作开始于2016年,比西典新能早4年打入“宁王”产业链。2022年壹连科技的收入规模高出西典新能70%以上。根据招股书披露,2020至2022年,西典新能销售的CCS产品占宁德时代同类产品采购的比例为17%、28%、31%。失去先发优势的西典新能,为何能在宁德时代众供应商中迅速崛起并占据一席之地?从西典新能与竞争对手的毛利率对比中不难看出端倪。2022年,西典新能电池连接系统产品的毛利率为14.23%,而作为竞品的壹连科技电芯连接组件产品,当年的毛利率为21.21%,高出西典新能近7个百分点(图3)。

对于毛利率低于竞争对手,西典新能称是由于公司与宁德时代合作时间较晚,且考虑合作成功对公司未来发展具有战略意义,故有意提供了较低的报价策略所致。西典新能不仅在业务上严重依赖宁德时代,在对上游供应商的选择上也受制于宁德时代。2022年西典新能对供应商的采购中,客户指定供应商采购的份额占比达到71.87%,其中宁德时代指定采购金额7.94亿元,占比70.86%。西典新能被指定采购的比例过高,这使得公司的议价能力受到影响,公司也难以从成本端调节产品毛利率水平。随着订单量增加,西典新能的应收账款也迅速膨胀,2022年西典新能应收账款占期末流动资产的比例为58.54%,比壹连科技同期指标高7.8个百分点。2022年西典新能应收账款周转率为2.56次/年,同样低于壹连科技的3.49次/年,也低于行业可比公司的平均水平。应收账款高企也导致了西典新能现金流紧绷。2022年,西典新能销售商品、提供劳务收到的现金占营业收入比重为50.78%,也就是说,在全年销售产品获得的收入中,仅一半左右能在当年变现。

行业价格战渐浓,募投项目面临产能过剩风险

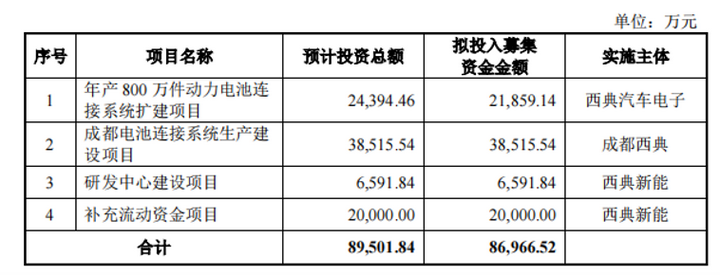

本次西典新能IPO计划募资8.7亿元,实际募集资金11.72亿元。计划募资中,2.19亿元用于动力电池连接系统的扩建项目,3.85亿元用于成都电池连接系统生产项目。

也就是说,近七成计划募资金额将用于扩大电池连接系统的产能,这笔大规模资金投入能否产生可观回报,很大程度上取决于未来行业景气度的变化。A股市场上,新能源电池板块自2021年底股价触顶后陷入长期回调,中证动力电池指数过去两年累计下跌51%,成为表现最差的板块之一,行业同时普遍面临着业绩增长的瓶颈。某上游供应商负责人赵强(化名)认为,在行业风险提升的大环境下,西典新能在过去几年呈现出的高增长是难以持续的。“2023年,整个电动车产业链里,无论是做终端、设备,或是材料的,每个环节都面临着非常大的价格压力。现在电动车产业链的价格战打得非常激烈,2024年,产业链上公司面临的经营压力大概率会延续。”赵强告诉记者。“除了降价压力,行业目前也是产能过剩的。其实母排生产的壁垒没那么高,这块业务已经是红海了。此外,技术变更也是比较大的潜在风险。西典新能给宁德时代供应的产品最终用于新能源汽车,但不同车型可能采用不同的技术方案。如果下游客户发生了比较大的技术变更或方案替代,则会对西典新能造成较大打击。”赵强补充道。

大客户突击入股,双重身份考验合规运作

2021年之前,西典新能由盛建华和潘淑新夫妇100%控股,是名副其实的“夫妻档”。2021年2月,员工持股平台新典志成通过股权受让的方式成为公司股东。2021年6月,就在西典新能首次申报IPO半年之前,长江晨道、法拉电子和苏州汇琪分别出资4500万元、1500万元和1500万元入股西典新能,持股比例分别为6%、2%、2%。以1月18日收盘价计,三位投资人对西典新能的最新持股市值达到了2.66亿元、0.89亿元和0.89亿元,投资收益率达490%。三家突击入股的股东中,两家同时是西典新能的客户或客户关联方。其中,长江晨道是宁德时代旗下重要的产业投资平台,宁德时代通过长江晨道间接持有西典新能0.95%的股份。法拉电子是西典新能第三大客户,2022年贡献了西典新能总收入的4.17%。“这几年,像宁德时代、华为、小米这些龙头公司成立投资平台,投资产业链上公司的案例还是挺多的,这种投资行为有商业合理性。”赵强告诉记者,“但这里可能存在一个问题,比如西典新能之所以能获取宁德时代大额订单,背后可能不仅仅是商务层面的往来,可能或多或少也掺杂了股权投资关系的因素。”某会计师事务所合伙人认为,股东与客户的双重身份可能会对公司业务独立性和交易公允性形成潜在影响。“业务决策应该主要基于市场条件、产品质量、合理定价等因素,公司在与这些股东兼客户进行交易时,需要确保交易条件、定价和其他商业条款是公正、合理的。这有助于防止公司因为股东关系而获得不合理的商业优势或者遭受不公平的条件。”

评论:应努力走出单一大客户依赖舒适区

在A股市场,约有6.6%的公司全年一半以上营收由单一客户贡献,2020年后上市的公司中,这一比例达到了8.65%。“大客户依赖症”开始受到市场关注。过去,大客户依赖的情形多发生在大型国企或国际知名企业的供应商身上。近几年,华为、小米、宁德时代等行业巨头纷纷成立投资平台,沿产业链布局投资,助力企业上市,并在资本市场上打造自己的生态圈。这些生态圈中的上市公司,普遍存在大客户依赖的情形。近几年随着新能源行业发展如火如荼,宁德时代产业链相关公司掀起了IPO高潮。在2020年以来上市和已通过IPO审核的公司中,第一大客户为“宁王系”公司的共有19家,宁德时代对这些公司的收入贡献均超过了20%,对6家公司的收入贡献超过50%。在这些公司IPO审核过程中,大客户依赖是被问询和质疑最多的问题。大客户依赖是把双刃剑。对于起步和成长期的企业,大客户带来的高额订单可以帮助公司迅速扩大规模。正如西典新能,成为宁德时代供应商后,短短三年间,营业收入增长超过8倍,员工人数扩容超过5倍,并一跃成为上市公司,成长速度如同坐上火箭。另一方面,大客户依赖会使公司面临议价能力差、毛利率难以提升、账期较长、独立性受损等风险,若大客户出现自身困难、减少采购、业务调整、中止合作等情形,公司将遭受打击。例如曾经风光无限的“果链”,走出了不少千亿市值的明星公司,然而以牺牲毛利率为代价的合作并不能换来高枕无忧。欧菲光被剔除出后至今未摆脱亏损,其他一些相关公司也在积极谋求转型,正积极地在消费电子、汽车电子等多个领域内开展新业务拓展工作。前文提到的2020年以来上市的19家宁德时代供应商,超过半数今年前三季度净利润同比下滑。其中,2022年的“最贵”新股万润新能上市一年就业绩变脸,2023年前三季度亏损9亿元,上市16个月以来,股价累计下跌超过70%;另有两家公司2023年三季报净利润均下滑八成以上。既是大客户,又是供应商,这是“组团”IPO的供应商们被问询的另一重点。龙头公司积极投资产业链公司有利于提升自身产业链安全,同时借助专业和资源优势帮助供应商迅速成长,实现双赢。但由于双方在业务上的依附关系及上市背后暗藏的巨大利益,这种投资行为很可能导致“以股权换订单”的情形。无论是“果链”公司的由盛转衰,还是“宁王”供应商的业绩失速,都给依然坚信“大树之下好乘凉”的公司以警示,失去了议价权、没有了核心竞争力,就等于把企业的命运交于他人之手。要降低这一风险,企业需要努力拓展多元化客户群体,寻求更广泛的市场份额,并逐步建立更加稳健的供应链和业务模式。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:182 3641 3660 投诉邮箱:7983347 16@qq.com