中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

中康科技商用数据事业部高级研究总监李鸿健

健康需求细分、零售渠道变化,驱动品类结构重塑

2023年正式进入后疫情时代,人们的健康需求出现显著变化。

根据中康2023年消费者大健康定量调研结果显示,皮肤、脱发、口腔等与外形相关的问题跃居近一年困扰消费者健康的前五大问题;同时,睡眠问题、情绪/心理问题、眼部不适、呼吸道不适、泌尿系统疾病等比例大幅上升。

数据来源:中康2023年消费者大健康定量调研

消费者的这些问题,实际上是源于对健康需求的跃迁。以往对健康的需求只是“不生病”,如今消费者的健康需求愈加细分,比如要营养吸收良好、精神饱满、身体强健;又要美好的容颜、安定的灵魂;还要“爱自己,也被人爱”。

这些健康需求驱动着品类结构的重塑。

从宏观的层面看,社会迈入深度老龄化,驱动养老护老、抗衰老以及胃肠道、补益安神类品类潜力凸显。

从政策层面看,2023年医保局持续推进集采、个账改革、门诊共济……一系列重大改革,极大地影响行业格局,推动药房升级分化,发展出不同的业态形式满足消费者多元需求。

根据中康CMH数据及公开资料统计显示,截至今年5月国内药店总规模已突破64万家,其中国家医保定点药店46万+;配备国谈药品的机构达23万余家(截至8月);慢特病药房5600+;双通道药店4500+;专业DTP药房2000+。

数据来源:中康CMH,公开资料整理

随着药店业态的分化,效益来源逐渐趋于不同,精细化品类布局和销售策略成为必然。

而不同业态的药店需要不同的引流品类与利润品类,比如:门慢门特药房:30%需求来自慢病品类,中药饮片的毛利额占比为销售额占比的2.8倍,弥补了慢病品类的低利润空间。

可以看到,消费者的多元化需求不断变迁,购药渠道的差异性业态分化,带动着药品零售市场品类的结构重塑。

多渠道差异化布局为品类寻找“超车赛道”

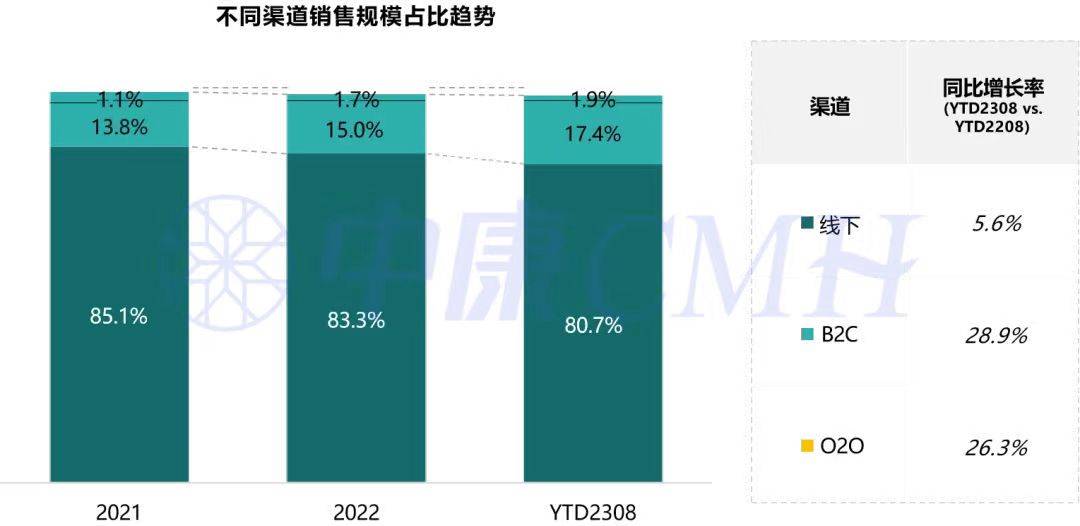

销售渠道是药品零售的关键一环,当前线下药店仍是院外渠道的销售根基,但要注意B2C和O2O作为新零售渠道重要性日渐显著。

中康CMH数据显示,截至今年8月线下渠道销售规模同比仅增长5.6%,而B2C和O2O渠道则分别大增28.9%和26.3%。

数据来源:中康CMH

O2O平台包含美团+饿了么,为平台70城市销额70%门店的总体情况

需要注意的是,不同渠道的品类发展截然不同。

·线下零售药店:截至今年8月(下同)药品的占比销售占比攀升至80.3%,去年同期为79.4%。

·O2O:药品的销售占比高达96.8%,对比去年同期小幅提升。

·B2C:药品的销售占比为56.1%,比去年同期下降0.6%。在非药品中,保健品及健康食品的销售占比为41%,比去年上升3.2%。

数据来源:中康CMHO2O平台包含美团+饿了么,为平台70城市销额70%门店的总体情况

进一步分析数据可以看到,药品虽然在各渠道都是主力,但处方药和OTC的发展趋势仍有差异。

处方药在线下零售药店及B2C的销售占比均超五成,但在B2C,呈现OTC占比上升处方药下降的情况。而O2O的处方药占比虽未至50%,但持续呈现上升趋势,从去年的44.8%,上升至今年的46.2%。

由上述数据可见,渠道的属性不同,会驱动各渠道品类格局呈现显著差异。比如:

O2O以日常急性用药为主,销售规模最大的品类是胃肠疾病用药、感冒用药/清热类和皮肤用药等;除疫情四类药外肝胆用药、神经、补益安神用药、泌尿系统用药增长显著;

B2C由于线上处方药购买行为习惯逐渐形成,为慢性病用药带来长足发展;滋补保健、肝胆用药、泌尿系统用药、糖尿病用药及肠内肠外营养支持在线上渠道增长亮眼。

线下要抓住高潜品类机会,掌握药店流量密码

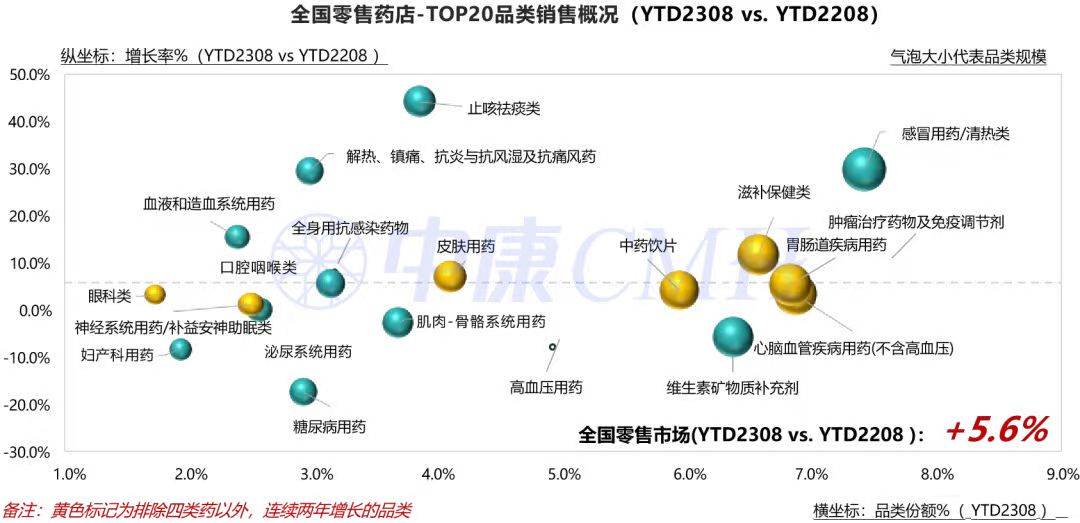

从线下零售药店的品类销售情况来看,除疫情相关四类药外,滋补保健类、皮肤用药、胃肠道疾病用药增长高于平均;眼科类、神经系统用药/补益安神助眠类品类连续两年增长,可见发展活力。

数据来源:中康CMH

比如滋补保健类,有三个趋势特点:

补气补血、营养补充剂等免疫提升品类为滋补保健核心增长驱动力;

消费者通过饮食、运动方面改善健康状况意识增强,免疫相关细分类店均客流激增;

滋补保健类高毛利特点有望成为连锁利润增长点。

基于消费者需求变化以及数据洞察,具有较高增长潜力的品类有:滋补保健类、胃肠道疾病用药、皮肤用药、神经系统用药/补益安神助眠类和眼科类。

来源:中康CMH

未来,随着宏观经济、政策调整、健康需求的不断变化发展,行业也会不停跃迁升级,这会给行业带来怎样的挑战?又会给药店带来怎样的机遇?中康科技将持续关注。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:182 3641 3660 投诉邮箱:7983347 16@qq.com