中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

目前,在世界新一轮科技革命和产业变革背景下,能源绿色低碳和可持续发展已经成为全球共识。在落实“双碳”目标过程中,发展可再生能源是我国能源结构转型的重要方向。与传统能源相比,可再生能源具有低碳排放、环境友好和可再生性等优点。然而,可再生能源也具有间歇性和不稳定性的特点。为解决这一问题,储能技术应运而生,并在可再生能源的应用中发挥着重要作用。

根据全球能源互联网发展合作组织于2020年发布的《大规模储能技术发展路线图》中预测,2050年全球清洁能源装机占比将由2016年的39%增至84%,发电量占比将由2016年的35%增至80%,其中风能、太阳能等不可调节电源的装机占比将达到68%,发电量占比将达到55%,占据主导地位,给储能领域提供了充分的市场空间。

储能产业发展受政策推动,政策引导是储能发展的主要驱动力之一。我国政府对于储能行业的发展非常重视,2022年3月,国家发改委、国家能源局发布关于印发《“十四五”新型储能发展实施方案》的通知,提出到2025年,新型储能由商业化初期步入规模化发展阶段、具备大规模商业化应用条件。其中,电化学储能技术性能进一步提升,系统成本降低30%以上。

现有储能技术概况

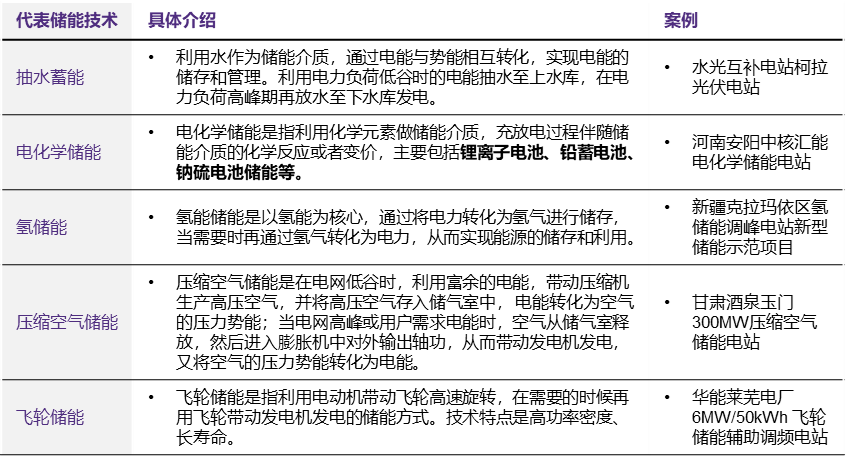

储能,顾名思义就是储存能量,指通过介质或者设备,把一种能量形式存储起来,在需要时将能量释放,同时按供需在时空和强度上匹配。常见的高能储能技术包括物理储能(以抽水蓄能为主)、新型储能(电化学储能为主)、氢储能等。其中,电化学储能因较快的反应速度、灵活的调节能力和较高的能量密度,越来越受到市场的青睐。

根据中国能源研究会储能专委会发布的最新数据,截至2023年6月,相对于抽水储能的新型储能技术装机量已经达到约30%。而在所有新型储能技术中,电化学储能的装机量占据了近96%的份额,这表明了电化学储能在中国储能市场中的主导地位。

电化学储能市场概览

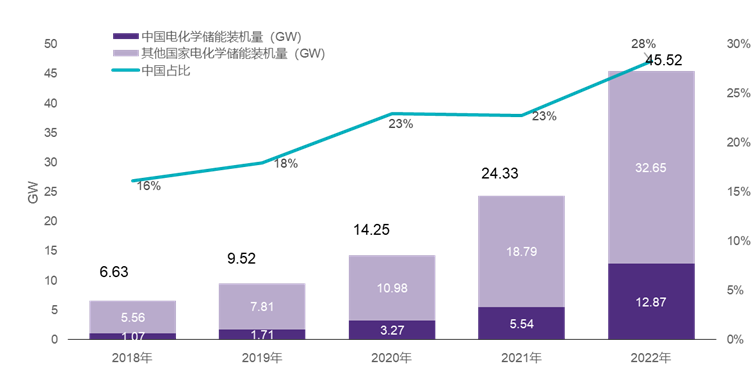

电化学储能市场近年来装机规模显著提高。从全球范围来看,2018年的装机量是6.63GW,而到了2022年,这个数字已经大幅增长到45.52GW。其中,中国市场的占比也有显著提升,从2018年的16%增长到2022年的28%。

从国内市场需求看,对于储能设备的需求主要集中在电力系统的发电侧、电网侧和用户侧以及非电力系统。

电力系统需求:

发电侧:

截至2022年末我国风电装机规模已达365.44GW,光伏装机规模已达392.61GW。多个省份和区域提出的不同储能配置大幅拉动电化学储能需求。

电网侧:

在电网侧采用电化学储能技术,具备以下多重功能:延缓输配电升级改造、提供电力辅助服务、缓解电网峰谷负荷差、以及增强电网供电能力。

用户侧:

主要应用于工商业企业、产业园区、商业楼宇等具有综合能源管理需求的场景。2021年7月,国家发改委发布要求,当地的峰谷电价差率超过40%时,对峰谷电价价差和峰段电价上浮比例做出限制,以鼓励用户侧利用储能实现错峰用电。

非电力系统需求:

电化学储能可用于通信基站、数据中心、UPS等领域作备用电源,实现应急供电和峰谷电价差套利。在轨道交通中可高效利用列车再生制动能量。在人工/机器智能领域为机器人系统供电,在军事领域保障高性能武器装备稳定运行。

国内储能锂电池现有竞争格局

正是看到了电化学储能市场的优势及重大市场潜力,近年来,越来越多的动力锂电池公司在储能领域发力。2023年3月,宁德时代与HGP达成450MWh电池储能项目供货协议;比亚迪中标中国电建新疆阜康市600MW光伏+600MWh储能项目;国轩高科与日本爱迪生能源达成战略合作协议,双方将携手开拓日本储能和回收市场,上述动力锂电池公司均已成为中国头部的储能技术提供商。

2022年,中国储能电池行业的竞争格局较为集中,头部效应明显,大部分提供商来自于动力电池领域;根据SNE Research的统计,2022年宁德时代全球储能电池出货量市占率为43.4%,排名全球第一。第二梯队则包括比亚迪、亿纬储能、瑞浦兰钧、鹏辉储能等,其2022年的出货量基本在宁德时代的六分之一左右。2022年前十大出货量排名靠后的五家供应商分别为海辰储能、派能科技、远景动力、南部电源和国轩高科。

国内储能行业融资情况

当前,储能市场受到资本空前的热烈追捧。根据汤森路透和Mergermarket公布的数据显示,2020年到2022年储能行业的并购融资交易数量几乎逐年翻翻,从39笔上升至130笔;而交易金额也显著增长,从2020年的人民币373亿元上升至2022年的人民币1,009亿元。宁德时代和派能科技的定向增发、海辰储能的C轮融资、融科储能的B+轮融资、中储国能的A轮融资等,都是近一年来储能行业的重要并购融资案例。

致同认为

原材料价格的波动会影响储能电池行业的盈利能力及行业发展

储能设备主要成本来自于电池组(占比约60%),故电池组成本问题是影响储能行业商业化及规模化发展的重要因素。2022年,碳酸锂价格一路走高,导致储能电芯价格的持续高位运行;同时,由于国内下游电站盈利机制的不健全,收益率不高,储能设备被发电企业视为成本中心,其真实价值并没有被发挥出来,影响了储能设备商的议价及盈利能力,导致部分储能企业增收不增利。虽然2023年以来,电池级碳酸锂价格持续下降,给储能电池行业带来了利好消息;但锂电池原材料价格并不稳定,且储能电池原材料与动力电池原材料重叠度较高,未来新能源汽车如再次进入高速增长期,巨大的市场需求可能再次刺激锂电池原材料价格的迅速增长。因此,储能锂电池厂商针对原料价格波动风险的管理手段应作为投资分析中的重点关注领域,能否有效的降低该风险的影响应是企业的核心竞争力之一。

储能电池企业自身竞争力系未来发展的关键因素之一

进入“十四五”发展新阶段,国家及地方都陆续出台了一系列政策促进储能产业的发展,为储能产业发展提供了政策支持,有助于我国电化学储能产业快速发展。但随着技术的发展、市场的成熟,储能产业能独立进行市场化运行后,势必出现政策扶持的结束及补贴退坡的趋势。故需要关注储能企业在发展过程中,其业务开展对政策的依赖程度,独立开发市场及客户的能力,自主降本增效的能力,扣除政府补贴后的盈利情况等指标。

关注企业产能、市场产能及市场需求之间的匹配问题

产能系评价储能企业规模的重要指标,故需关注企业已投产产线的产能、未来规划产线的产能情况。但进入2023年,国内电池厂商快速扩张导致储能电池产能供应过剩,当下储能电池市场的竞争非常激烈,从而带来价格竞争,压缩企业的盈利能力;若企业订单无法充分消化已布局的产能,则大规模的产线建设将带来大规模的资金耗用以及较高的固定成本,对目标集团未来资金和盈利能力带来压力。但当储能市场步入高速增长期、供需逐步平衡甚至供大于需时,产线建设的延期、暂停或终止将延缓企业收入规模的增长,同时影响企业市场布局及抢占市场的重要时机。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com