中华网家电

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

随着3C家电品类的发展,市场以及消费者洞察成为促进品牌增长的重要驱动力。京东数据策略产品京洞察、商麒,联合战略合作伙伴益普索推出了消费者购物旅程(CDJ)报告。

通过研究消费者购物旅程,品牌不仅能对消费者的决策流程施加影响,还能够在数字营销工具的帮助下主动重塑消费者的决策流程,针对特定品类结合大小数据洞察京东平台购物者的消费行为和态度趋势,帮助品牌方更好地理解市场、制订策略,压缩甚至去除消费者的考虑和评估阶段。

清洁家电作为品质消费升级的代表品类,在过去几年是家电市场最为活跃的明星品类,新兴产品和品牌不断涌现,技术创新迭代迅速,产品均价也远超其他小家电品类,是创新驱动市场的典型代表。2023年整体清洁家电(仅包括吸尘器、扫地机器人和家用洗地机,以下简称清洁家电)的销售较去年同期呈平稳增长态势,并在京东11.11大促期间取得了双位数的同比增长。

我们的消费者购物旅程报告从以下几个方面来对清洁家电品类的消费者行为和态度进行深入洞察:

清洁家电购买用户特征与态度

从清洁家电总体用户特征来看,呈现出高线城市、高收入、年轻化、小家庭的特征,购买用户主要分布在一二线,年龄在26-40岁之间,年轻人是未来消费的主力,他们对于品类的接纳以及使用,也代表了未来的消费趋势,购买用户家庭房屋面积90-150平为主,整体家庭月收入偏高,在靶向人群分布中,都市家庭和小镇家庭占比较高。

在过去几年里,随着技术的升级,家用洗地机以及扫地机器人产品均价不断拉高,提升了品类普及的门槛。而疫情后的消费者更为理智,在我们的调查中,超过一半的清洁家电消费者会等到平台促销活动时购买产品,也喜欢直降的促销形式,品类价格的下降以及促销会促使更多的人购买清洁家电。

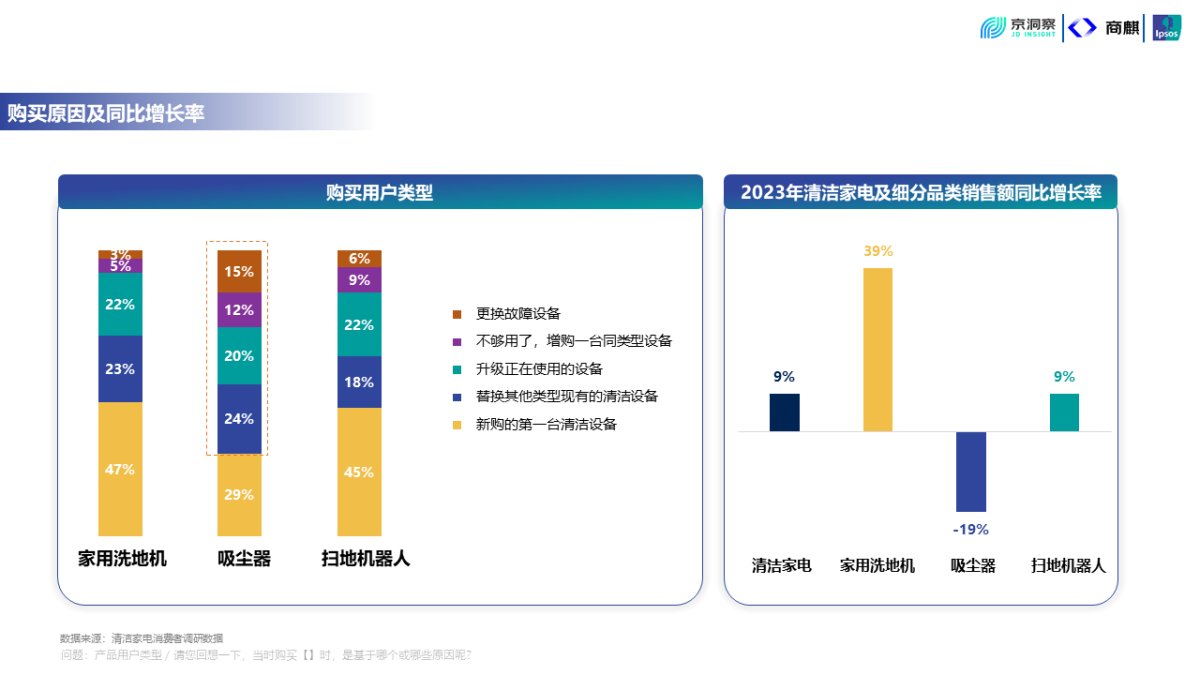

品类选择与原因

清洁家电三个品类分别处于不同的发展阶段。吸尘器的需求主要是替换以及现有产品的升级,目前属于存量市场;家用洗地机主要还是新购品类,处于快速普及阶段,增长也最迅速,但是也需要注意其是否会面临与吸尘器一样的发展瓶颈,应当拓展家用洗地机的适用场景,提高用户使用粘性。扫地机器人更多是创新驱动增长,产品更新迭代速度快,但是要注意品类的实用性,不能单纯从竞争角度来加速创新迭代,要从用户实际的痛点和利益出发。

从品类间的替代关系来看,吸尘器和家用洗地机两个品类的相互替代性较强,消费者在选择清洁产品时更看重的是其是否能够解决自身需求,偏好功能更为齐全的扫拖一体设备,建议品牌方开发更多多功能的清洁设备,满足消费者通过一个产品覆盖多种使用场景的诉求。

信息获取与对比选择

线上渠道尤其是电商平台,目前还是获取清洁家电相关信息的主要渠道,而由于品类均价较高,线下品牌专卖店以及大连锁也是消费者去体验真机的关键触点。除此之外,口碑是该品类传播的重要途径,需要针对于已购/老用户做好经营,提升品类口碑与推荐度。

品类关键购买因素与增长点

清洁家电消费者购买三个品类共同的因素是一款产品可以提供吸拖洗功能,具备多功能性。除此之外,用户对于家用洗地机和扫地机器人品类的要求更偏向于智能化,譬如智能调节功能,规划路径,自动回充,增长点则是烘干、吸水、旋转擦地,更有效地清洁地面。对吸尘器的便捷性要求更高,增长点在于续航时间和多种功能吸头。

品类满意度与痛点

消费者对家用洗地机最满意的是适用于各种地面,吸尘器则是操作便利,扫地机器人除适用各种地面外,对吸力大小和智能路径规划功能总体满意度也比较高。从消费者的使用痛点来看,目前清洁电器主要痛点集中在三个方面,角落清理,噪音,以及容易缠绕毛发。需要根据三个品类的使用环境特征,进行针对性改进。

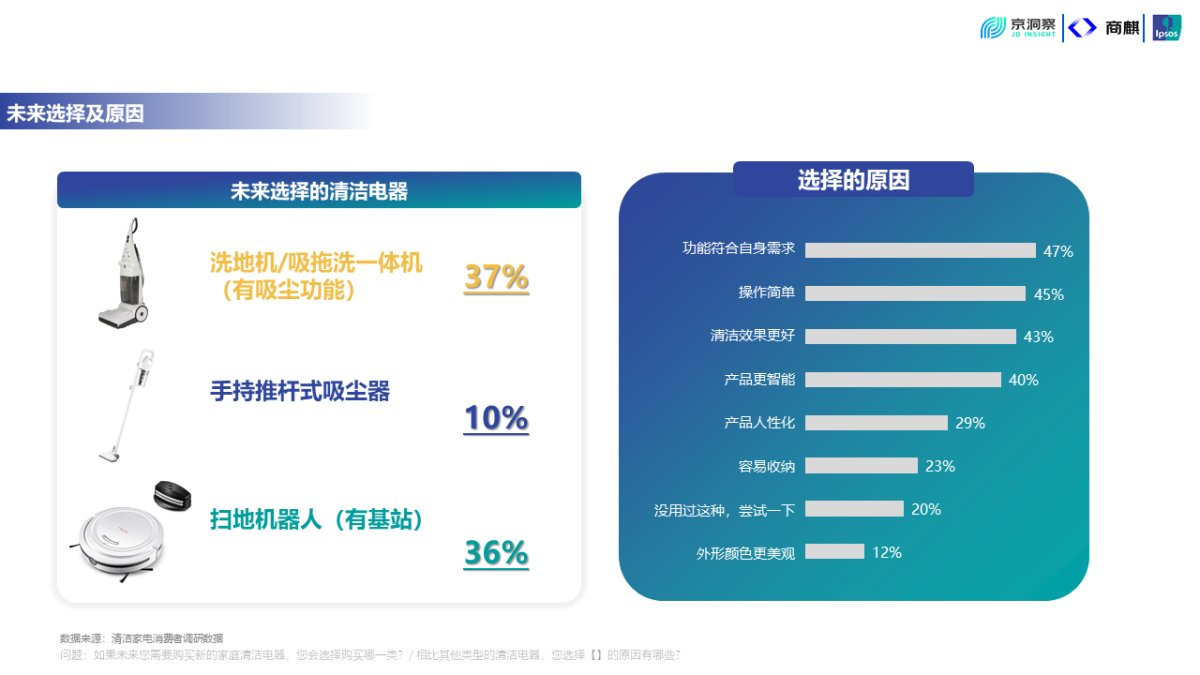

未来消费者选择家用洗地机和扫地机器人的比例更高,主要原因在于产品功能更符合自身需求、操作简单、清洁效果好且更加智能,吸尘器在未来选择占比较少,建议品牌方可以简化产品操作,增强吸力以优化清洁效果,并添加一些智能化功能。

结语

清洁家电市场在2023年进入了增长较为平稳的发展阶段,消费者对于清洁家电的要求进一步提升。三个细分品类中,家用洗地机和扫地机器人处于快速上升期,未来发展潜力很大,产品更新迭代快,且逐步走向多功能性和智能化。吸尘器则不同于另外两个品类,市场竞争格局趋于稳定,商家需要不断优化和改进现有产品的性能以满足用户需求。品类在使用场景以及需求满足上也有进一步的发展余地,品牌需要更深入地洞察消费者,对产品进行不断优化和改进,从而能够让品类的发展更加稳健。

About Us

如果您需获取完整报告,或进一步了解市场及消费者洞察服务,敬请联系:

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

责任编辑:kj005

文章投诉热线:156 0057 2229 投诉邮箱:29132 36@qq.com